- 2

- 1

- ♥ 收藏

- A大中小

要点:

• 海外多家央行公布利率决议“按兵不动”

• 美国四季度经济超预期强劲

• 利好政策密集落地助推港股反弹

一、全球经济基本面与政策焦点

上周,海外多家央行公布最新利率决议。欧洲央行、日本央行和加拿大央行“按兵不动”,保持货币政策利率不变。然而,市场仍预期日本春季工资谈判结果或将推动日央行退出负利率政策。此外,欧央行行长暗示或将在夏季开始降息。本周将迎来美联储1月FOMC会议,市场对美联储维持政策利率不变的预期较为充分,但仍需关注的是鲍威尔是否会就首次降息时间节点和放缓缩表计划给出信号。与此同时,美国财政部季度再融资公告将在本周一和周三公布,美债供应量若超预期或将对利率带来上行压力。

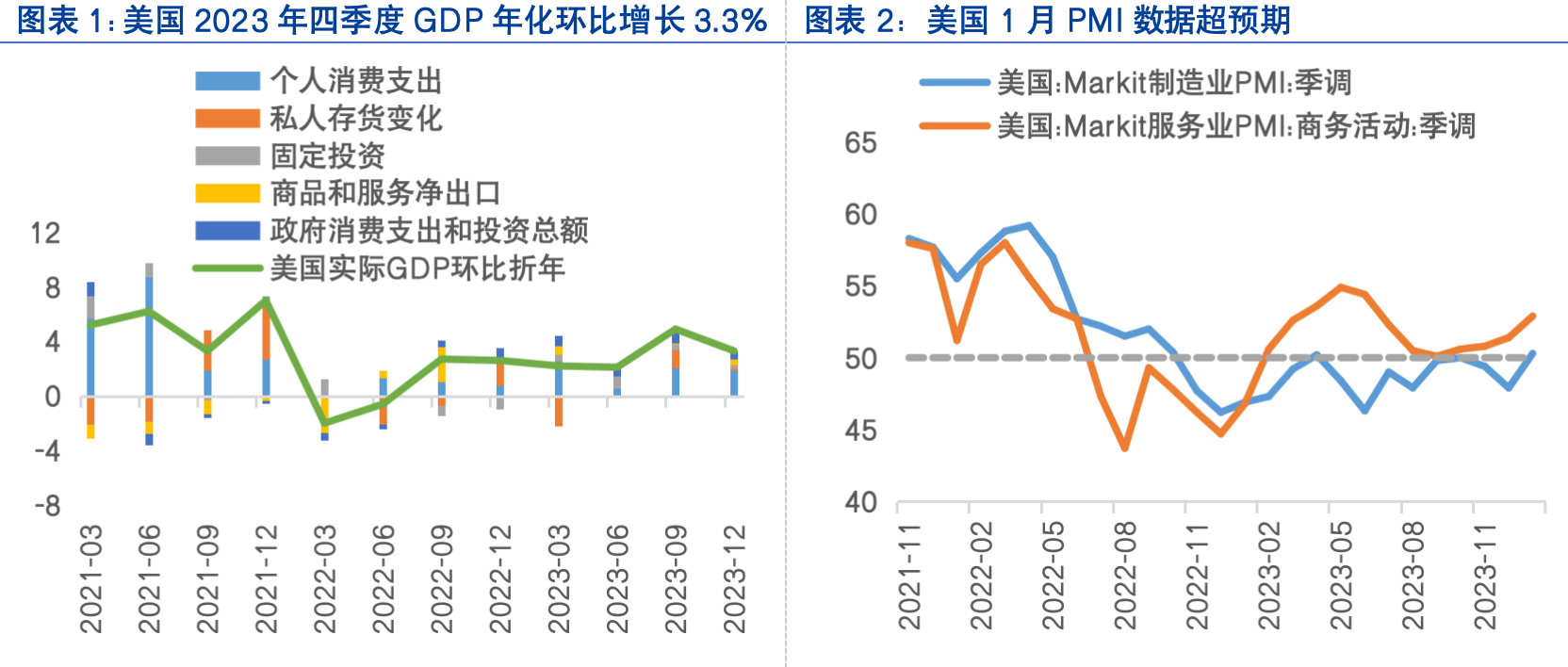

美国四季度经济超预期强劲。美国2023年四季度GDP年化环比增长3.3%,低于三季度的4.9%,高于市场预期。2023年全年,美国经济增长2.5%,高于2022年的1.9%。具体来看,个人消费支出和政府支出是主要拉动项,分别增长2.8%和3.3%,显示居民消费需求仍然旺盛。市场对美国经济“软着陆”的预期得到强化,即在达成控制通胀目标的同时,经济不至陷入衰退。

此外,美国1月PMI数据超预期,显示商业活动强劲。美国1月制造业PMI初值录得50.3,为15个月新高,自2023年4月以来首次回升至扩张区域;服务业PMI初值录得52.9,为7个月新高;综合PMI初值录得52.3,为7个月新高。

欧洲央行决定继续维持三大关键利率在历史高位不变,主要再融资利率、边际借贷利率和存款机制利率将分别为4.50%、4.75%和4.00%,并重申货币政策将在必要时间内维持在充分限制性的水平,以将通胀率降至2%的目标。然而,欧央行行长拉加德强调,政策决策仍将以即将发布的经济和金融数据为指引,现在讨论降息还为时过早。

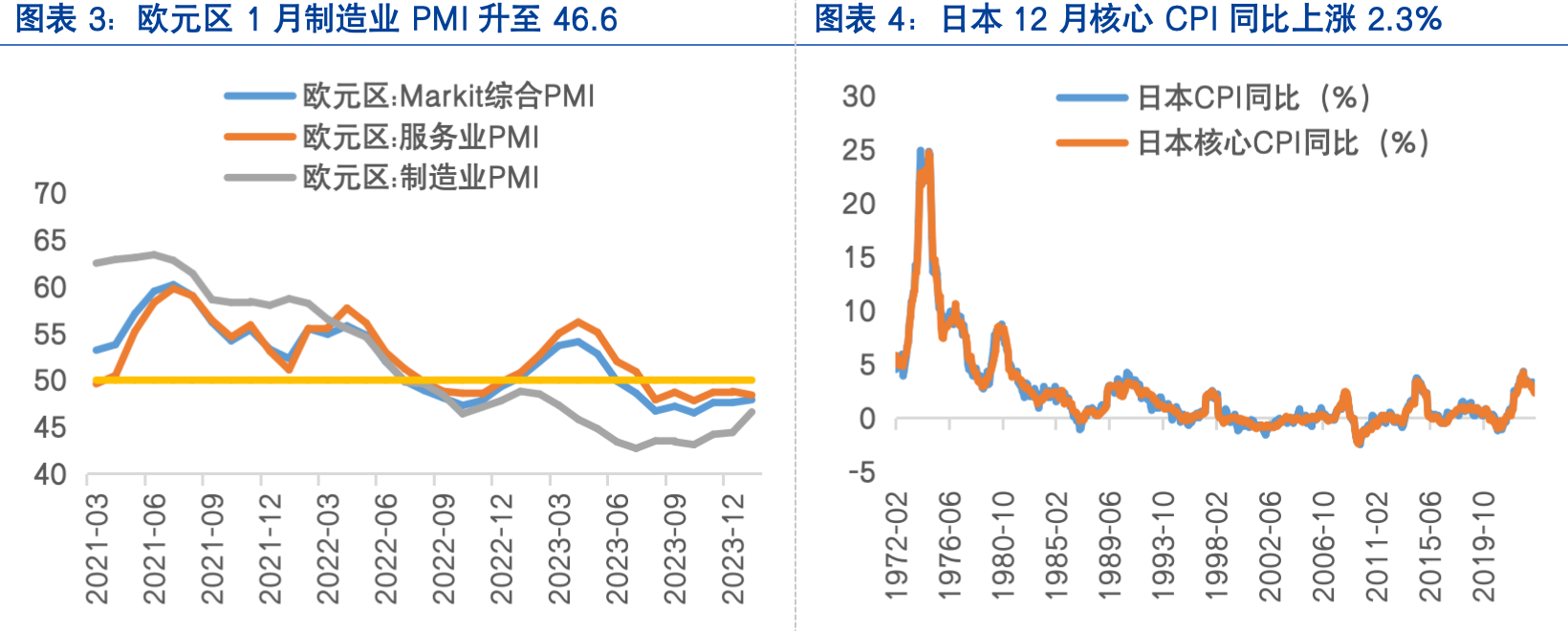

欧元区商业活动连续八个月萎缩,但幅度有所放缓。欧元区1月制造业PMI升至46.6,高于市场预期的44.7,创近10个月来新高,但仍处于荣枯线之下;服务业PMI降至48.4,较前值48.8有所下滑,为近3个月新低。PMI触底回升表明欧元区经济在企稳。

日央行按兵不动,但表示实现持续通胀目标的可能性逐步上升。日本央行在1月会议中决定维持收益率曲线控制及关键短期利率目标为-0.1%不变,基本符合市场预期。与此同时,受近期原油价格下跌影响,日央行将2024财年核心CPI同比预期从2.8%下调至2.4%。日本央行行长表示达成通胀目标的可能性逐步上升,将等待更多数据评估地震对日本经济的影响以及春季工资谈判结果。

二、市场表现:

1、全球大类资产:

上周,全球股市普遍上涨,新兴市场表现好于发达市场。美股持续上涨,标普500上涨1.06%,道琼斯工业指数上涨0.65%,纳斯达克指数上涨0.94%,标普500和道琼斯工业指数创历史新高;行业上,能源、通信设备、金融表现亮眼。美债方面,美国超预期强劲的经济数据和初请失业金人数上升共同作用下,10年期美债收益率持平为4.15%,2年期美债收益率下降至4.34%。

欧央行维持利率不变并释放鸽派信号提振市场情绪,欧洲主要股指普遍反弹。欧洲STOXX600指数上涨3.11%,德国DAX上涨2.45%,法国CAC40上涨3.56%,英国富时100上涨2.32%。10年期德债收益下降至2.37%,10年期意债收益率下降至3.82%。

日本股市下跌,日经225指数下跌0.59%。日本央行持续超宽松的货币政策,但日央行行长强调在实现持续通胀目标方面取得进展,导致市场对日央行货币政策转向的预期升温,10年期日债收益率上升至0.75%,美元兑日元汇率下降至148.17日元。

大宗商品方面,美国商业原油库存下降,国际能源署上调原油需求预期,中国央行超预期降准巩固经济回暖预期,数据利多叠加政策因素提振预期,ICE布油上涨5.68%;美国经济超预期强劲,美联储降息预期回落,黄金价格回落,COMEX黄金下跌0.55%。

数据来源:Wind,截至2024-1-29

2、港股策略:

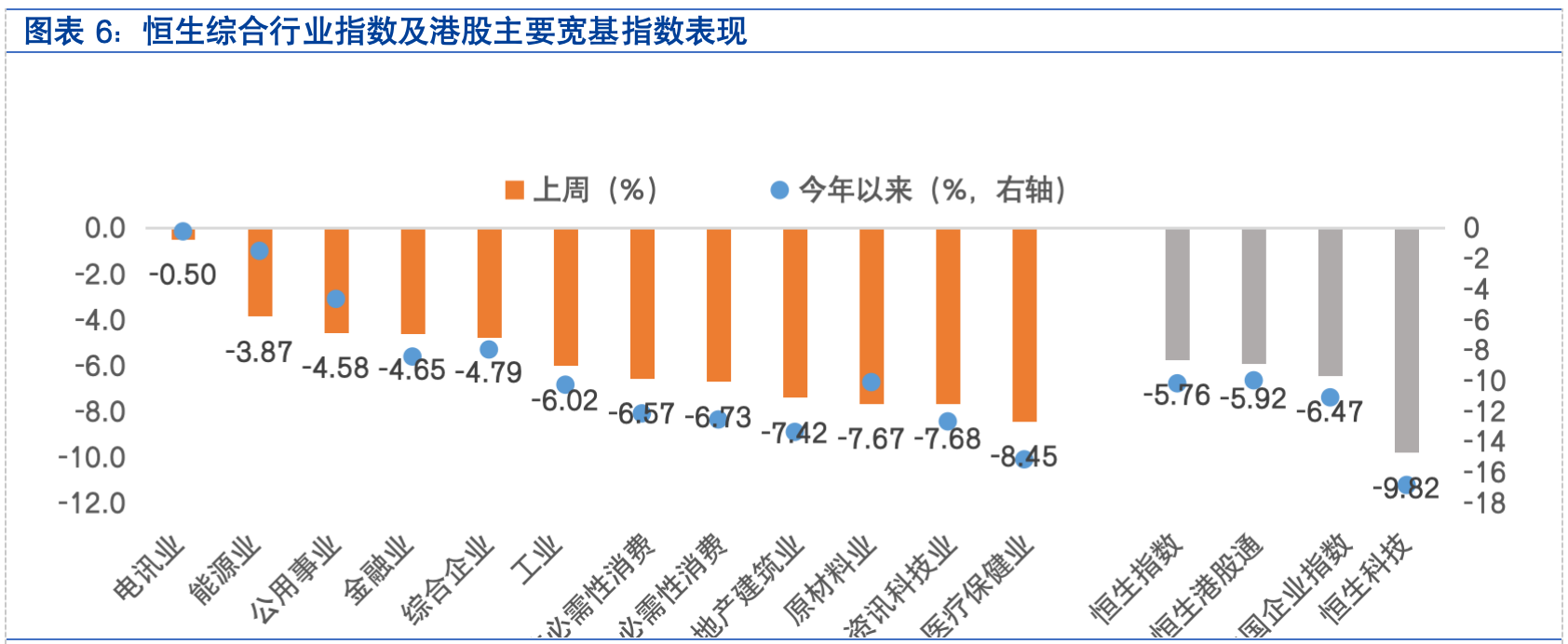

上周,国内多重利好政策密集落地,提振市场预期,港股大幅反弹。具体来看,港股主要指数均下跌,恒生指数、恒生国企指数、恒生科技指数涨跌幅分别为4.20%、4.54%、1.81%。能源业、金融业、电讯业表现相对较好,涨跌幅分别为10.61%、5.68%、3.99%,医疗保健业、必需性消费、非必需性消费表现相对落后,涨跌幅分别为-3.96%、-0.06%、0.43%。港股通行业来看,石油石化、煤炭、建筑表现相对较好,涨跌幅分别为10.28%、10.25%、7.39%,医药、计算机、汽车表现相对落后,涨跌幅分别为-3.85%、-3.61%、-2.51%。南向资金合计净买入44.57亿港元。

国内方面,上周密集式推出利好政策。一、降准加定向降息,市场流动性有望改善。央行行长潘功胜宣布,央行将于2月5日下调存款准备金率0.5个百分点,向市场提供长期流动性约1万亿元;在本周四下调支农支小再贷款、再贴现利率0.25个百分点,并持续推动社会综合融资成本稳中有降。二、市值管理纳入央企考核。国资委表示要着力提高央企控股上市公司质量,强化投资者回报,目标提高央企利润指标、收益率、资产负债率等盈利能力指标,并进一步研究将市值管理纳入中央企业负责人业绩考核,引导中央企业负责人更加重视公司的市场表现,及时通过运用市场化增持、回购等手段传递信心、稳定预期,加大现金分红力度,更好回报投资者。三、宏观数据方面,规上工业企业利润降幅收窄。2023年,全国规模以上工业企业利润比上年下降2.3%,降幅比2022年收窄。其中,超六成行业全年利润实现增长,七成行业利润呈回升态势。分季度看,一、二季度规上工业企业利润同比分别下降21.4%、12.7%,三、四季度分别增长7.7%、16.2%,利润由降转增并实现较快增长。

海外方面,美债收益率维持震荡。尽管美国四季度GDP增速、1月PMI数据均好于预期,显示经济韧性强劲,但美债收益率震荡收平。上周,美债拍卖结果喜忧参半,2年期国债需求强劲,而5年期和7年期国债拍卖结果惨淡。610亿美元的5年期美债拍卖规模创2021年以来新高,预发行利率4.035%较得标利率4.055%低2个尾部基点,创2022年9月以来最大尾部利差,表明需求疲软。本周将迎来美联储1月FOMC会议,市场对美联储维持政策利率不变的预期较为充分,但仍需关注的是鲍威尔是否会就首次降息时间节点和放缓缩表计划给出信号。与此同时,需关注美国财政部季度再融资公告将在本周一和周三公布,美债供应量若超预期或将对利率带来上行压力。

随着加息周期的结束,虽然降息周期还未开启,但美债收益率和美元指数往往均不再持续强势,一方面,美元回流美国的趋势将得到缓解,另一方面,资金或倾向重回权益市场寻找机会。展望未来,随着稳经济政策密集加码,国内基本面企稳迹象显现,市场对于中国经济增长前景的预期有望提升,有利于港股悲观情绪扭转。因此,在“政策底”已经明确、“情绪底”即将到来、“市场底”渐行渐近之时,港股已无需过于悲观。

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$富国恒生港股通医疗保健ETF发起式联接C(OTCFUND|020111)$

$富国中证沪港深创新药产业ETF发起式联接C(OTCFUND|019898)$

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

(来源:富国基金管理有限公司的财富号 2024-01-29 18:42) [点击查看原文]