- 1

- 2

- ♥ 收藏

- A大中小

市场热点回顾

1、央行宣布下调存款准备金率0.5个百分点

1月24日,中国人民银行宣布,将于2月5日下调存款准备金率0.5个百分点,向市场提供长期流动性约1万亿元,同时1月25日将下调支农支小再贷款、再贴现利率0.25个百分点。

这是继2023年9月以来的又一次全面降准,从幅度上看也比2023年9月的0.25个百分点更大,显示出央行释放流动性稳增长稳预期的决心。(来源:中国基金报)

2、证监会:进一步加强融券业务监管,全面暂停限售股出借

1月28日,证监会发布最新通知,为贯彻以投资者为本的监管理念,加强对限售股出借的监管,证监会经充分论证评估,进一步优化了融券机制。具体包括:一是全面暂停限售股出借;二是将转融券市场化约定申报由实时可用调整为次日可用,对融券效率进行限制。因涉及系统调整等因素,第一项措施自1月29日起实施,第二项措施自3月18日起实施。(来源:中国基金报)

3、国资委:将把市值管理成效纳入对中央企业负责人的考核

1月24日,国务院国有资产监督管理委员会产权管理局负责人在国新办举行的新闻发布会上表示,将把市值管理成效纳入对中央企业负责人的考核,引导中央企业负责人更加重视所控股上市公司的市场表现,及时通过应用市场化增持、回购等手段传递信心、稳定预期,加大现金分红力度,更好地回报投资者。(来源:中国经济新闻网)

4、证监会:建设以投资者为本的资本市场中国证监会副主席

1月24日表示,国务院常务会议专门听取了资本市场运行情况及工作考虑的汇报,作出一系列部署,证监会正在抓紧落实推进。

“建设以投资者为本的资本市场,要在制度机制设计上更加体现投资者优先,让广大投资者有回报、有获得感。”证监会将进一步完善上市公司质量评价标准,突出回报要求,大力推进上市公司通过回购注销、加大分红等方式,更好回报投资者。支持上市公司注入优质资产、市场化并购重组,激发经营活力。巩固深化常态化退市机制,对重大违法和没有投资价值的公司“应退尽退”,加速优胜劣汰。(来源:中国证券报)

5、金融监管总局:进一步优化首付比例、贷款利率等房贷政策

1月25日,国新办举行金融服务经济社会高质量发展新闻发布会。会上透露,近期金融监管总局将召开相关工作部署会,要求银行尽快行动起来,在城市人民政府牵头协调下,与住建部门一起,因城施策用好政策工具箱,更加精准支持房地产项目合理融资需求。

金融监管总局还将继续做好个人住房贷款金融服务。支持各地城市政府和住建部门,因城施策进一步优化首付比例、贷款利率等个人住房贷款政策,指导督促银行更好服务广大人民群众刚性和改善性住房的融资需求。指导和要求银行等金融机构大力支持“平急两用”重大基础设施、城中村改造等“三大工程”建设,并且要求尽快形成实物工作量。(来源:证券时报)

6、九部门印发《原材料工业数字化转型工作方案(2024—2026年)》

近日,工业和信息化部等九部门印发《原材料工业数字化转型工作方案(2024—2026年)》。其中提出,加强重点行业智能装备、算力设施、模型算法的建设部署和推广普及,为数字化转型应用提供关键智能化支撑。加快无人运输车辆、作业机器人、巡检机器人、智能检测装备等新型智能装备部署应用。(来源:澎湃新闻)

7、115款国产游戏版号下发

1月26日,国家新闻出版署公布了1月份国产网络游戏审批信息,共115款游戏获批。在去年12月国产游戏版号单月发放数量首次破百(105个)后,本月再次突破,达到115个。另外,在2022年版号恢复常态化发放后,国产游戏月均发放数量约87个,去年1月为88个。此次版号公布的同时,国家新闻出版署也公布了2024年游戏审批变更信息。(来源:财联社)

8、美国2023年全年GDP增速为2.5%

近期,美国商务部经济分析局公布的数据显示,美国第四季度实际GDP年化季率初值录得增长3.3%,2023年全年经济增长率为2.5%。增长的主要动力实际个人消费支出季率初值录得增长2.8%,商业投资和房地产市场也帮助推动了上季度高于预期的经济增长。

此外,GDP报告也显示上季度通胀压力有所缓解,美国第四季度核心PCE物价指数年化季率初值录得2%,为2020年第四季度以来新低。(来源:财联社)

一周行情回顾

1、全球市场

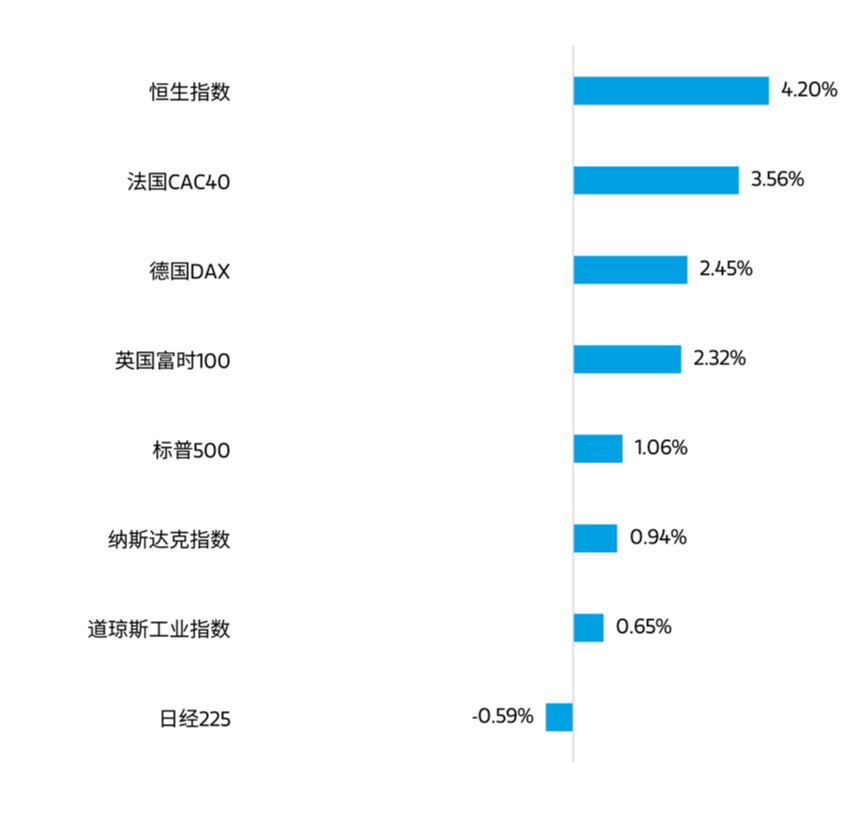

上周,全球主要股指多数上涨。美股方面,三大股指收涨,道琼斯工业指数上涨0.65%,纳斯达克指数上涨0.94%,标普500指数上涨1.06%。行业板块方面,能源、通信设备等板块表现相对较好。港股方面,恒生指数上涨4.2%,行业板块方面,能源业、金融业等板块表现相对较好。

数据来源:Wind,统计区间1月22日至1月26日,过去市场表现不代表未来。

2、A股市场

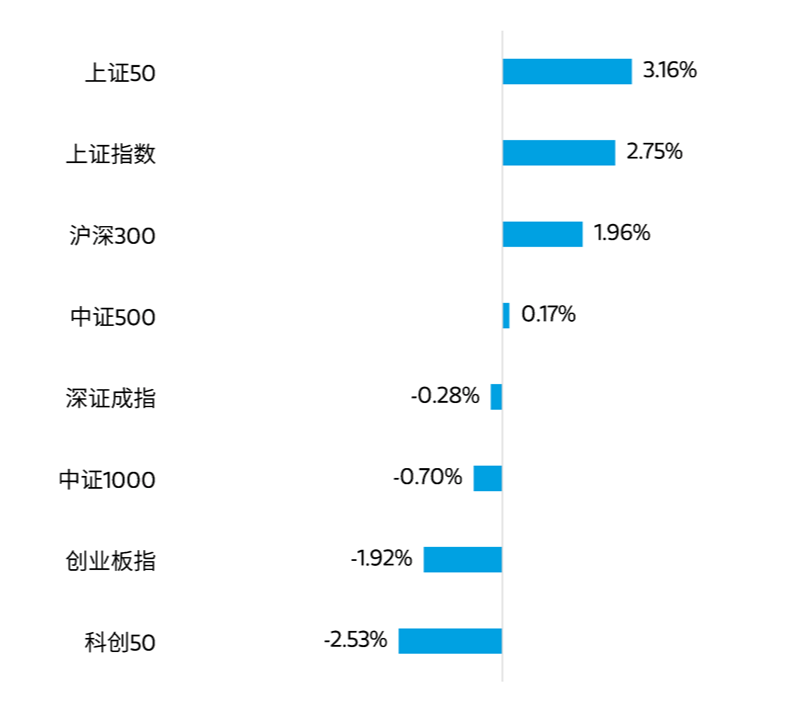

上周A股三大指数涨跌不一。截至上周五收盘,上证指数上周上涨2.75%,深证成指下跌0.28%,创业板上周下跌1.92%。从市场成交量来看,上周日均成交额为8076.45亿元,量能相比上上周有所增长。

从上周表现来看,三大指数下探回升,成交额均值有所增长,沪指蓄势反弹,创业板指弱势震荡,指数开启分化行情。近期,央行宣布超预期降准,释放了货币宽松与一季度稳增长加码的信号。A股核心指数估值处于历史相对低位,市场风险偏好水平有望改善。

数据来源:Wind,统计区间1月22日至1月26日,过去市场表现不代表未来。

行业表现方面,申万一级行业指数中,房地产、建筑装饰、石油石化等板块表现较好,美容护理、电力设备、电子等板块表现较差。

数据来源:Wind,统计区间1月22日至1月26日,过去市场表现不代表未来。

市场展望

总体来看,近期的政策非常密集,市场因此而反弹。国常会表示要“促进资本市场平稳健康发展”,央行超预期降准0.5个百分点,并针对支农再贷款降息、推出“经营性物业贷款”支持房企偿还贷款债券。另外,国资委提出“将市值管理纳入中央企业负责人业绩考核”、金融监管局“金融业责无旁贷,必须大力支持”房地产等。一系列的政策极大地提振了市场信心。

海外方面,美国公布了2023年4季度GDP,年化季环比初值为3.3%,好于预期的2%,但低于3季度的4.9%,显示美国经济韧性很强,但经济动能在缓慢回落;12月核心PCE环比继续小幅上升,但基本符合预期。整体看,美国经济软着陆的概率在增加,预计未来继续会修正美联储上半年降息的预期,这在未来有可能在此对全球风险资产估值带来一定压力。

对于A股市场而言,市场的反弹显著缓解了投资者过度悲观的预期,投资者风险偏好回升,赚钱效应开始改善。在政策催化之下,短期市场资金集中于国企和红利板块,但对成长板块造成虹吸效应,因此市场分化较大。我们认为自下而上的行业选择和个股选择更为重要,一方面对于未来经营稳健、经营现金流充裕、资本开支下降的公司值得重视,这类公司具备较强的回购能力,另一方面,前期市场系统性的下行带来的一些细分行业龙头公司已经具备很高的性价比。

风险提示:本资料仅作为客户陪伴材料,不构成具体基金的宣传推介材料或法律文件。摩根士丹利基金管理(中国)有限公司严格审查本资料的内容,但不就其准确性、完整性及适用性做出保证。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。在任何情况下本资料中测算的数据、信息或所表达的意见并不等同于实际投资结果,不构成任何要约或要约邀请,也不构成任何对投资人的投资建议、投资承诺或担保。本公司或本公司关联方、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。本公司郑重提醒您注意投资风险,购买本公司管理的基金,应参考专业意见,详细阅读基金相关法律文件,并请根据自身财务状况、风险承受能力及投资目标谨慎选择。本资料版权归本公司所有,未获得本公司事先书面授权,任何个人或机构不得对本资料内容进行任何形式的发布、复制、引用或转载,或对本资料内容进行任何有悖原意的删节或修改。

$大摩健康产业混合C(OTCFUND|014030)$

$大摩数字经济混合C(OTCFUND|017103)$

$大摩多因子策略混合(OTCFUND|233009)$

#重磅!证监会:全面暂停限售股出借##“中字头”缘何暴涨?现在进场来得及吗?##董明珠:格力业绩未来五年要翻一番##警报解除?药明康德高管回应“美提案”##重磅利好助攻上海本地股,持续性几何?#

(来源:摩根士丹利基金的财富号 2024-01-29 10:53) [点击查看原文]