- 2

- 1

- ♥ 收藏

- A大中小

1、市场回顾与分析

主要指数情况

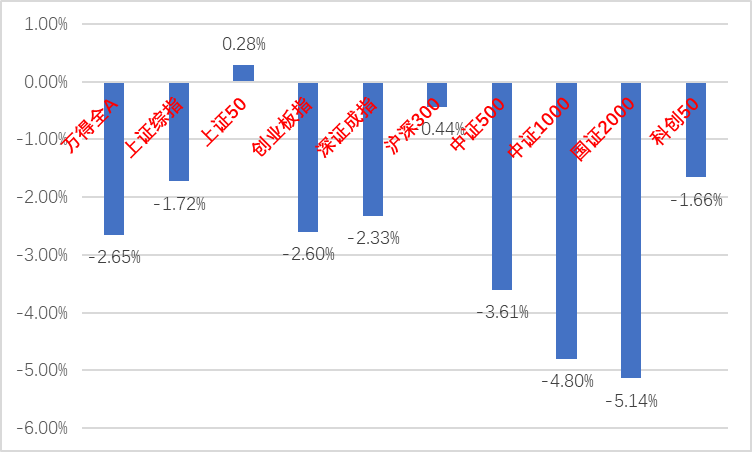

上周A股主要指数涨跌不一,表现较弱势。

图1:A股主要指数周涨跌幅

各行业情况

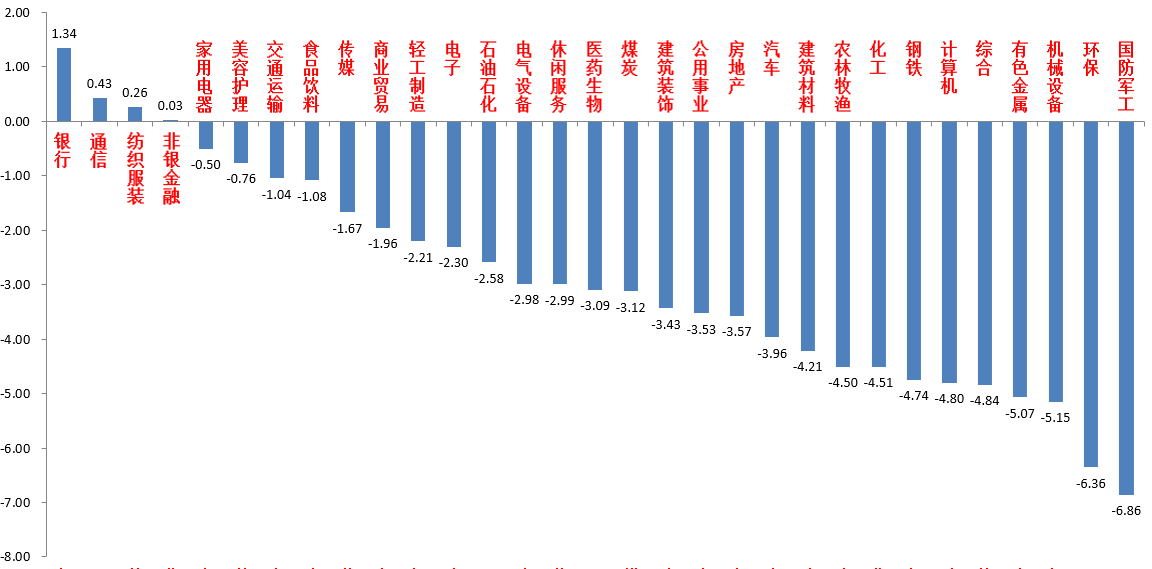

31个申万一级行业中,银行(1.34%)、通信(0.43%)和纺织服装(0.26%)居涨幅前三。国防军工(-6.86%)、环保(-6.36%)和机械设备(-5.15%)居跌幅前三。

图2:申万一级行业周涨跌幅

2、策略观点

宏观与市场回顾

2023年四季度GDP同比5.2%(前值4.9%),全年GDP同比5.2%(2022年3.0%);2023年12月工业增加值同比6.8%(前值6.6%),社零同比7.4%(前值10.1%);1-12月固投同比3.0%(前值2.9%),其中,地产投资累计同比-9.6%(前值-9.4%),狭义基建投资5.9%(前值5.8%),制造业投资6.5%(前值6.3%)。整体看,数据仍偏弱,基本符合预期。单月分结构看,社零方面,多数消费分项增速回落,金银珠宝、化妆品、餐饮、服装消费等增速提升较多。

投资方面,固投增速微升符合预期,地产投资略低于预期,基建和制造业仍是拉动项,地产投资跌幅扩大,新开工增速微升,施工稳定,竣工增速回落;制造业投资增速小升、企业预期仍弱;基建投资在财政支持逐渐落地下增速提升。供给方面,工业生产增速小幅提升;服务业增速小幅回落。就业方面,总体失业率小幅上升,不包括在校学生的16-24岁劳动力失业率为14.9%。数据表明当前我国经济弱复苏趋势未改。

1月17日,美国2023年12月零售销售环比+0.6%(前值+0.3%),预期+0.4%,创三个月新高。数据超预期继续为联储降息预期降温,同时进一步加强软着陆预期。数据公布后,美元指数期货刷新一个月高位;10年期美债收益率也创一个月新高。

3、后市展望

上周A股市场悲观情绪加速宣泄,继续走弱,热点散乱。指数、板块间依然存在跷跷板效应。从基本面看,目前内需仍弱,但经济数据有筑底迹象。从资金面看,本周外资净流出234.9亿元。基金方面,多个沪深300和上证50等宽基指数ETF放出大量。$沪深300(SH000300)$

接下来的一周,市场大概率继续寻底。当前在经济基本面走弱和增量资金不足背景下,市场情绪也随之走弱,上周后两个交易日出现了国家队通过ETF进行托市的现象。但在国家队暂停购入行为的阶段,主要指数延续缩量阴跌。原因除了基本面和情绪原因外,也有资金原因。当前很多私募基金产品净值触及预警线、需要强制降低仓位,另据券商统计,约5-10%的两融盘可能进入130%的margin call区间。而目前看,国家队对拉升指数的诉求也有限,托市行为较有分寸。市场仍待资金出清后的寻底。

历史经验看,指数的多种指标均已在历史底部区间(如PB估值、股债性价比、产业资本净增持等),结合A股的低点位和增量资金不足的情况,继续对市场抱有审慎乐观,防守反击的态度。建议投资者维持中等水平仓位。行业上,对于红利类行业$红利指数(SH000015)$,继续建议作为底仓配置一部分但以维持原有配置比例为主(注意高分红风格的内部发散,如金融、公用、央企改革、港股红利等)。而对于进攻性较强的多数标的,以寻找低位基本面较好和情绪面改善的(降息预期下的上游周期、出海+的大众品消费、有自身催化的汽车链、TMT等科技成长等)配置为主。

$中加优势企业混合A(OTCFUND|009853)$$中加优势企业混合C(OTCFUND|009854)$$中加医疗创新混合发起式A(OTCFUND|016756)$$中加医疗创新混合发起式C(OTCFUND|016757)$

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

#恒指逼近前低,北资逆市买入A股#

(来源:中加基金的财富号 2024-01-22 15:58) [点击查看原文]