- 点赞

- 评论

- ♥ 收藏

- A大中小

一、王瑞东:重仓消费、医药,但注重估值,挖掘并持有冷门股,每年表现都不错

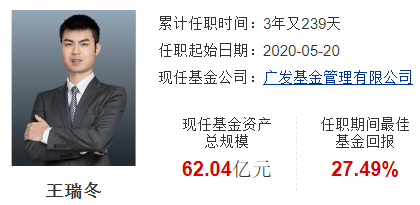

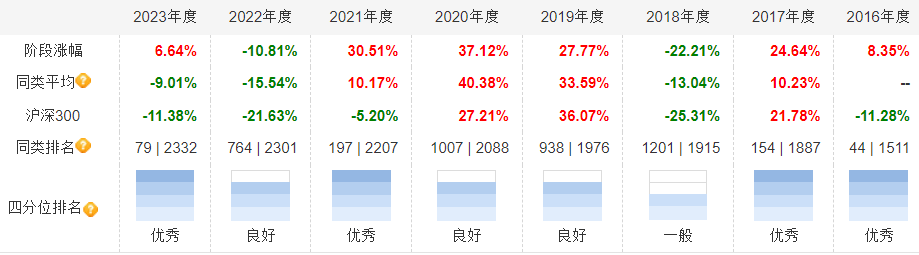

业绩:任职收益27.49%,2020-2023连续4年前50%。

持仓:重仓医药生物、食品饮料。

背景:清华大学生物科学本科、材料科学与工程硕士,北京大学经济学双学位。曾任中国人寿资管股票投资部医药行业研究员,广发基金研究发展部研究员及基金经理助理。

2020年5月20日上任基金经理,管理规模62亿。

投资方法:

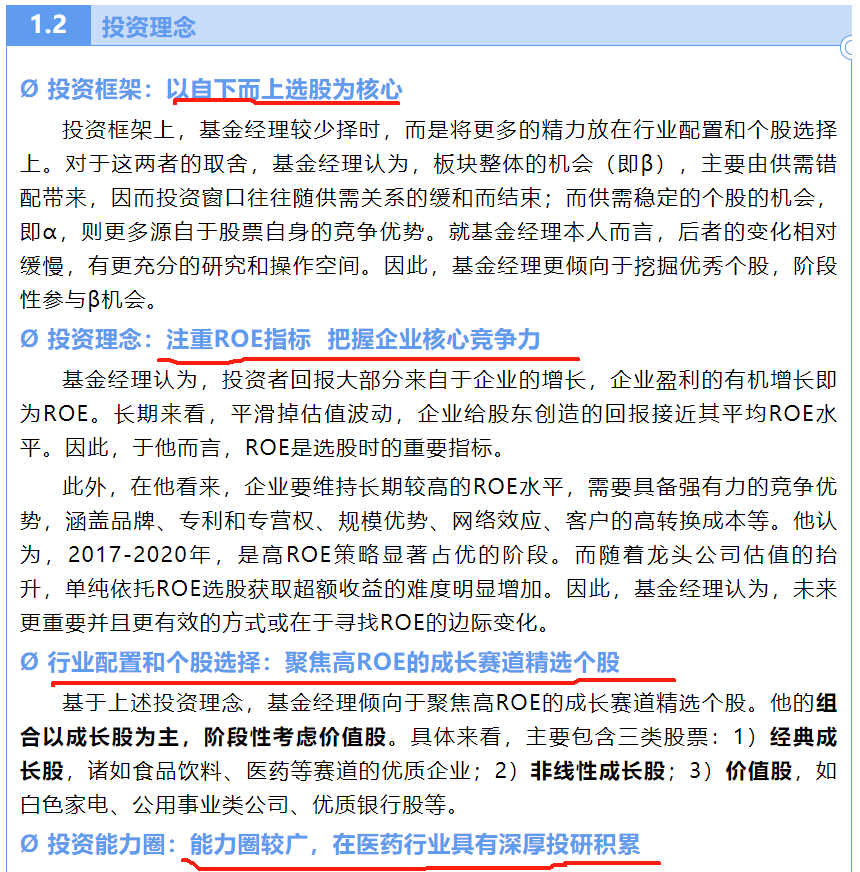

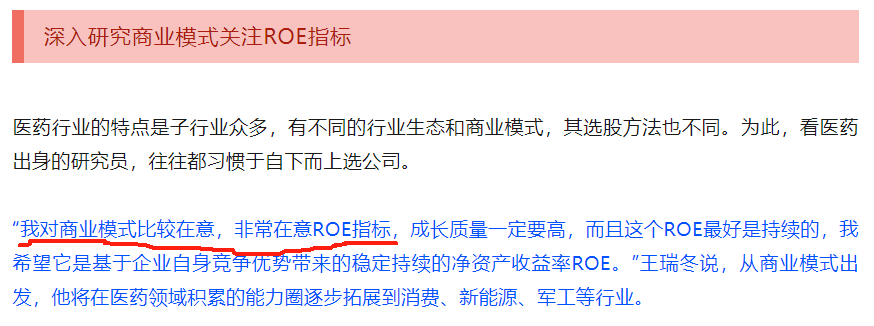

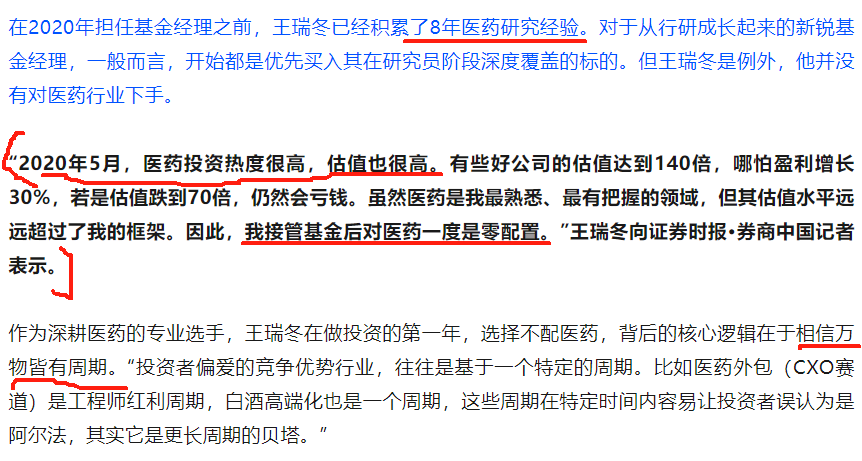

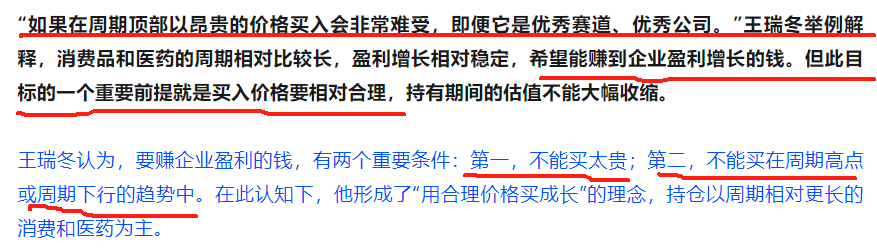

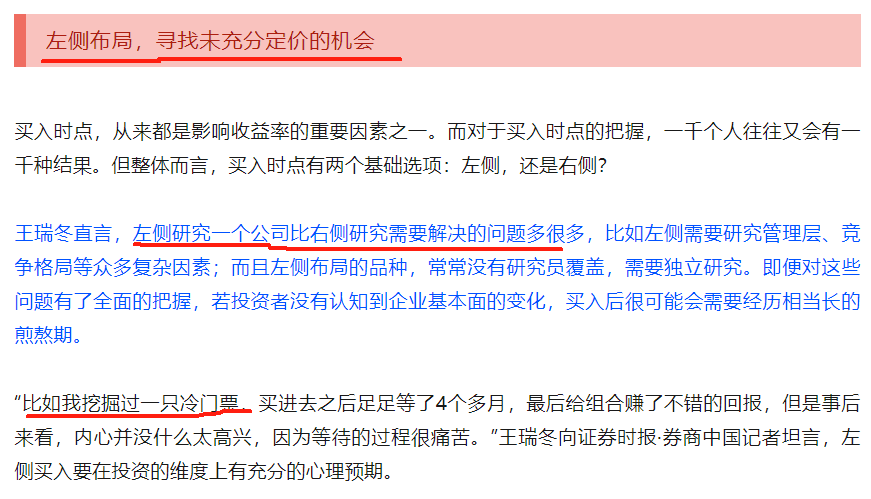

在意ROE,把握企业核心竞争力,重仓消费、医药、在意估值,如果在周期顶部以昂贵的价格买入会非常难受,即便它是优秀赛道、优秀公司。要赚企业盈利的钱,有两个重要条件:第一,不能买太贵;第二,不能买在周期高点或周期下行的趋势中。左侧布局,挖冷门票。

《广发基金王瑞冬:高质量成长赛道的价值型选手》

《左侧持仓痛并快乐着!广发基金王瑞冬:万物皆周期千万别买贵,今年A股谨慎乐观》

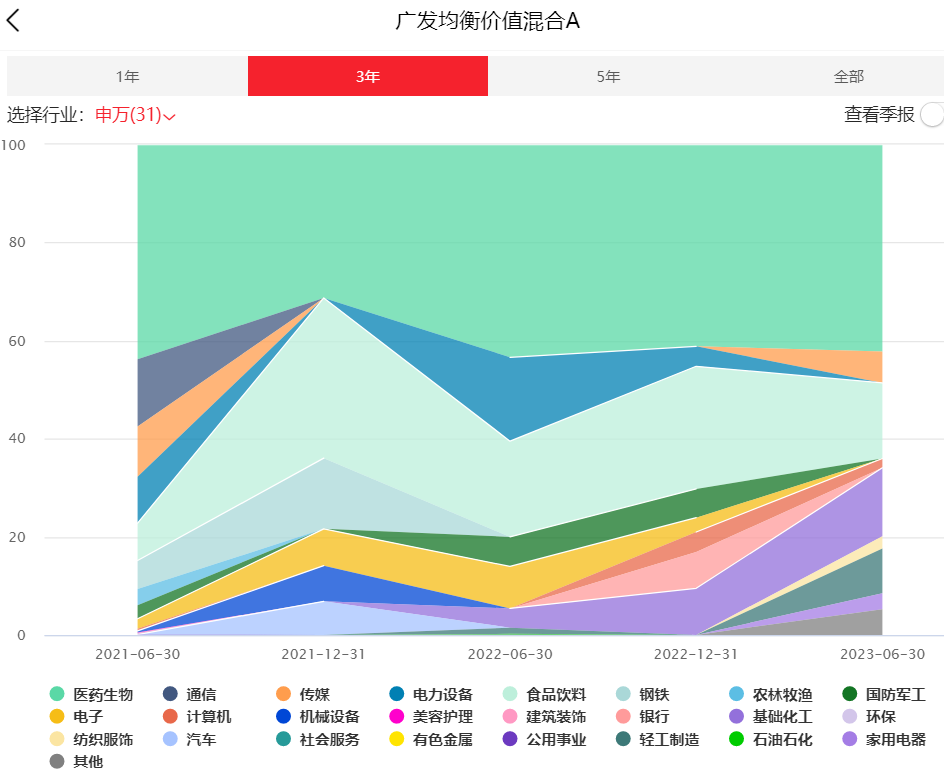

重仓食品饮料、医药,为什么2022/2023年表现较好?

《广发王瑞冬分析》

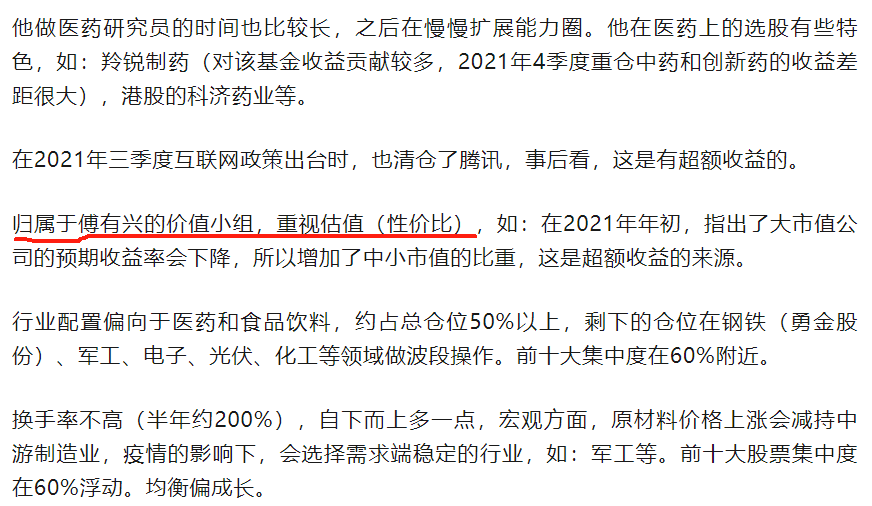

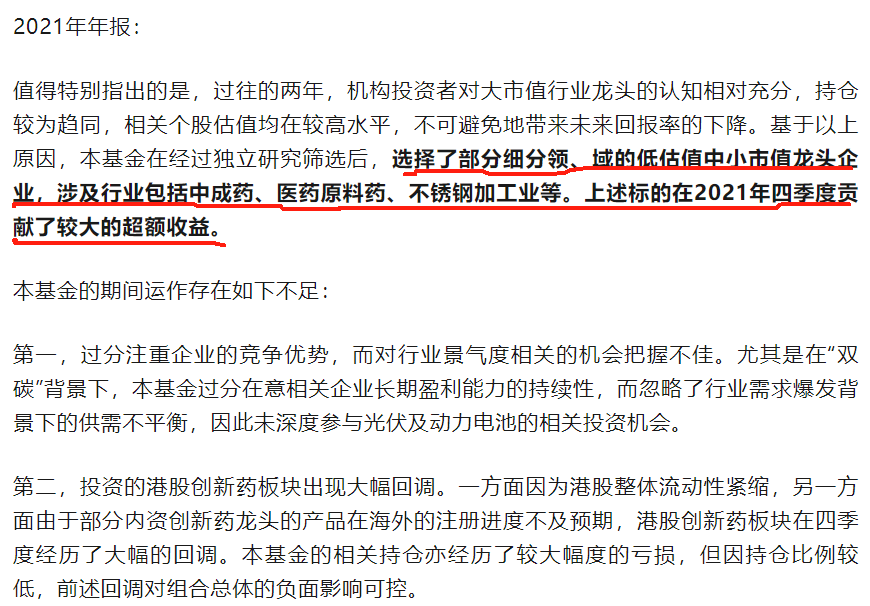

重视估值,2021年认为大市值股票估值高选择了中小市值龙头企业。

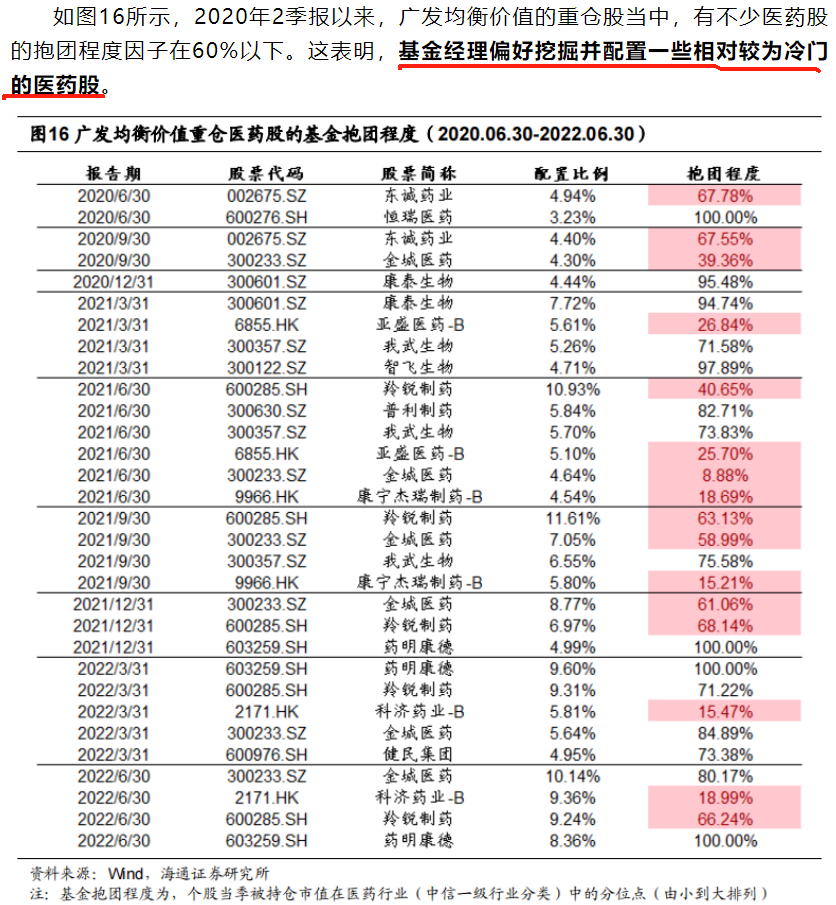

挖掘并配置了一些非机构抱团、冷门的股票。

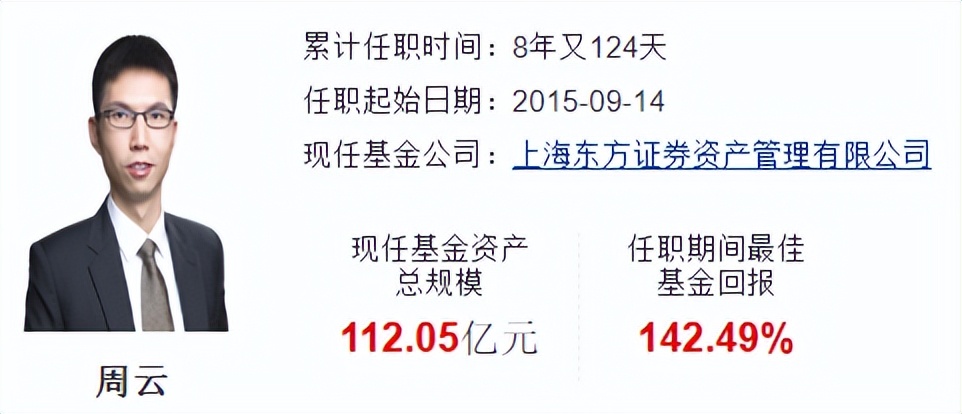

二、周云:分散、低估值、好公司、逆向投资,年年排名靠前

业绩:任职收益142.49%,过去8年中有7年前50%。

持仓:分散,第一大行业占比不超过20%。部分择时,仓位介于70-95%之间。换手率150%。

背景:清华大学生物学博士,研究医药生物行业出身,2015年担任基金经理以来分别在消费、周期、新兴成长等领域均投入了相对较多的精力。

2015年9月14日上任基金经理,管理规模112亿。

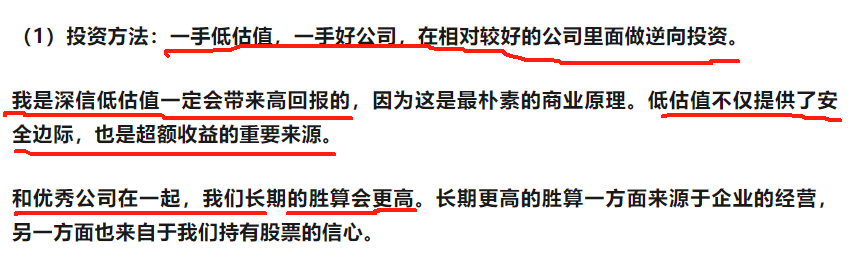

投资方法:一手低估值,一手好公司,在相对较好的公司里面做逆向投资。

《东方红 · 周云:低估值一定会带来高回报的,这是最朴素的商业原理》

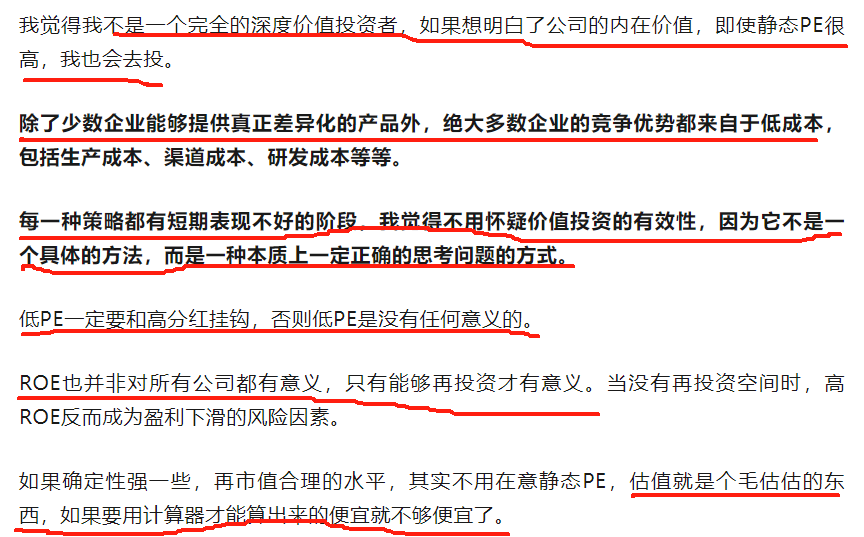

不是完全的深度价值,想明白了公司的内在价值,即使静态PE很高也会投。

除了少数企业能够提供真正差异化的产品外,绝大多数企业的竞争优势都来自于低成本。

每一种策略都有短期表现不好的阶段,不用怀疑价值投资的有效性,因为它不是一个具体的方法,而是正确思考问题的方式。

低PE一定要和高分红挂钩,否则低PE是没有任何意义的。

估值就是个毛估估的东西,如果要用计算机才能算出来的便宜那就不够便宜了。

风险提示:

股票和基金都有风险,投资需谨慎。本号主要是梳理一些知识点,以及自己投基之路上的感悟,看做个人笔记就好,公开主要是方便自己查询,也希望对他人产生那么一些帮助,不构成任何投资建议,所提的基金、股票也不作任何推荐。

另外,文章观点也只代表写文时的想法,可能对,也可能错,未来还可能改变,防失联,欢迎关注()共同探讨~~

$广发均衡价值混合A(OTCFUND|007254)$$东方红京东大数据混合A(OTCFUND|001564)$$广发先进制造股票发起式A(OTCFUND|014191)$

(来源:养基者说的财富号 2024-01-16 20:37) [点击查看原文]