- 5

- 1

- ♥ 收藏

- A大中小

海关总署1月12日发布数据显示,今年12月以美元计价的中国出口同比增长2.3%,预期增长2.1%,前值为0.5%;进口同比增长0.2%,预期为0.3%,前值为-0.6%; 贸易顺差753.4亿美元,11月为684亿美元。

近期市场对于出口的预期较此前乐观,一方面是在基数效应带动下,同比读数逐月走高,自7月底部-14%一路上行至转正;另一方面则受12月美联储降息预期升温的影响。

$工银全球美元债C(OTCFUND|003387)$

$工银可转债债券(OTCFUND|003401)$

$工银科创板50ETF联接C(OTCFUND|011615)$

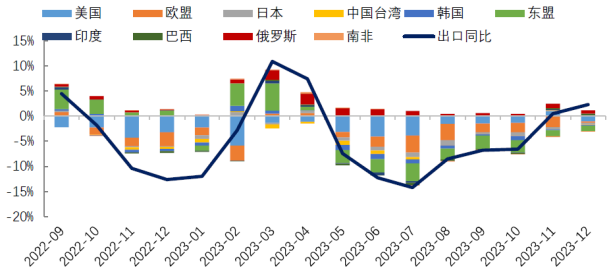

分国家和地区来看,12月我国对多数经济体的出口增速均有所回升,其中对欧盟、英国的回升幅度较大,分别升13和12个百分点至-2%和8%,对日本、东盟、拉美、非洲国家和经济体的出口增速也有小幅回升,不过对美出口同比增速较前值回落幅度较大,由7.3%降至-6.9%。全年来看,2023年对俄罗斯出口同比46.9%、对非洲出口同比7.5%,是我国出口的主要提振力量。

图:12月我国对多数经济体的出口增速均有所回升

出口商品层面,大多数主要产品的同比增速均有所回升,主要拉动力量一是来自劳动密集型、地产后周期产品,如纺织品、箱包、服装、玩具等劳动力密集型产品,以及家电、家具等地产后周期产品,这可能受益于欧美节假日需求的增加,以及海外地产市场的阶段性企稳修复;二是来自我国具有产业链优势的产品,如汽车、船舶出口继续维持强势,分别维持了52%和29%的高增速。

进口方面,12月进口同比转正至0.2%,内需尚待进一步修复。以铁矿、铜材、成品油为代表的上游原材料产品,以及汽车等具有产业链优势的品类表现偏强,其余多数品类受限于需求偏弱。

往后看,PPI有望温和改善,带动出口增速回升。不过考虑到外需还在底部,欧美制造业PMI仍在低位震荡,同时海外经济体库存普遍不低,难以对出口构成额外拉动。叠加2023年一季度积压订单的释放带来了较高的基数,而近期红海事件对欧洲出口的负面影响也可能在1月份有所显现,综合影响下一季度出口增速可能再度回落,之后逐步回升。

(来源:工银瑞信基金的财富号 2024-01-15 17:10) [点击查看原文]