- 5

- 评论

- ♥ 收藏

- A大中小

国家统计局1月12日发布数据显示,2023年12月CPI同比-0.3%,前值-0.5%;PPI同比为-2.7%,前值-3%。从全年来看,2023年CPI同比上涨0.2%,PPI同比下降3%。

12月CPI同比跌幅收窄,环比也转正至0.1%,表现略高于市场预期。这主要来自于核心通胀的贡献,表现偏强的包括通信工具、家用器具、旅游。

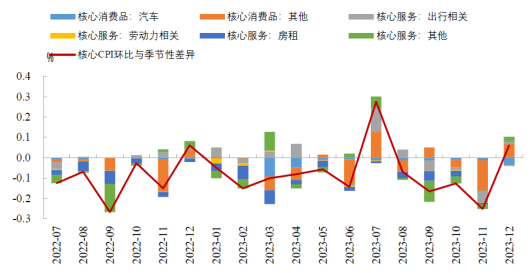

12月核心通胀同比持平于前值的0.6%,环比由-0.3%回升至0.1%核心商品和核心服务均稍强于季节性。核心商品中,家用器具和通讯工具价格回升较多,反映的是“双十一”促销调价后的正常回归;核心服务的价格也有小幅修复,一方面,元旦假期出行、娱乐需求增加,同时房租价格低位企稳,另一方面,家庭服务等价格表现仍然偏弱,综合作用下12月的服务价格呈现出弱修复状态。

图:12月核心通胀有所改善

整体看,12月物价小幅改善,CPI、核心CPI环比均有所回升,不过拉动价格回升的因素,如食品价格在寒潮天气和假期因素推动下的上涨、“双十一”家电和手机促销调价后的回归,目前来看缺乏持续性。往后看,在与去年春节错位的影响下,今年1月CPI同比可能在出现下行之后逐步回升。当前宏观经济仍处于弱复苏阶段,价格难以明显反弹,但一些制约通胀的短周期因素有望缓解:

$工银消费股票A(OTCFUND|008166)$

$工银消费股票C(OTCFUND|008167)$

$工银消费服务混合C(OTCFUND|011475)$

$工银消费服务混合A(OTCFUND|481013)$

(1)随着生猪产能的逐步去化、中央收储计划继续开展,猪价有望企稳带动食品价格回升;(2)去年劳动力供给恢复迅速,后续进一步修复的空间有限,预计对时薪和服务通胀的拖累趋于缓解;(3)企业去库存的推进,对价格的压制趋于弱化。

PPI方面,12月PPI同比降幅收窄,但工业品价格仍然承压。分行业看,一是下游行业表现偏弱,上游表现分化;二是上游行业中金属表现偏强,能源化工可能受油价波动的影响表现偏弱。往后看,低基数下PPI同比仍在回升通道中,不过中下游行业结构性产能过剩的问题依然存在,预计改善幅度较为温和。

(来源:工银瑞信基金的财富号 2024-01-15 17:05) [点击查看原文]