- 3

- 评论

- ♥ 收藏

- A大中小

上周去拜访姑妈,被她逮到一顿问:这存款利率又降了,现在的存款利率太低了,有没一些比较稳、收益又能高一些的产品?

确实,1年期存款利率在跌破2%之后,又再次下调,甚至是3年期定存利率,也跌破了2%,3年期及以下的存款利率均到了“1时代”。

资产的“增值保值”,光靠存款显然是不够了。

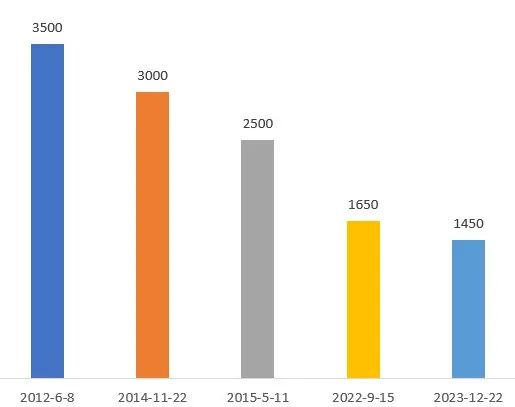

同样是10万块钱存1年,在2012年6月8日存,1年就有3500元利息;在2014年11月22日存,1年就有3000元利息……在2023年12月22日存,1年就只有1450元利息。

不同时期10万存款1年利息:

数据来源:wind。

随着存款利率的下降,存款的利息收益也是显著下降。

另外,我们知道, 在2023年美元加息的背景下,考虑到汇率稳定的因素,人民币降息的步伐或是有所“保留”的。

若2024年美元开始降息周期,人民币降息的步伐或将加快。

换句话说,我们要做好存款利率进一步下行的准备。

显然,除了“保本保收益”的存款产品外,我们需要以更宽广的视野,去寻找能够增厚我们收益的可能。

我给姑建议就是要适当配置一些短债型的基金,这类产品波动较小、收益稳定,很受大家的青睐。

今日起售的平安鑫惠90天持有期债券基金(A类:020262,C类:020263)便是这种类型的产品,被不少的投资者作为应对存款利率下行的“利器”。

一、活钱理财,收益有4%?

在存款利率下降的同时,作为安全度高、流动性好的“活钱理财”工具的短债型基金收益,却有着“超常发挥”,甚至有的短债基金的年化回报超过了4%。

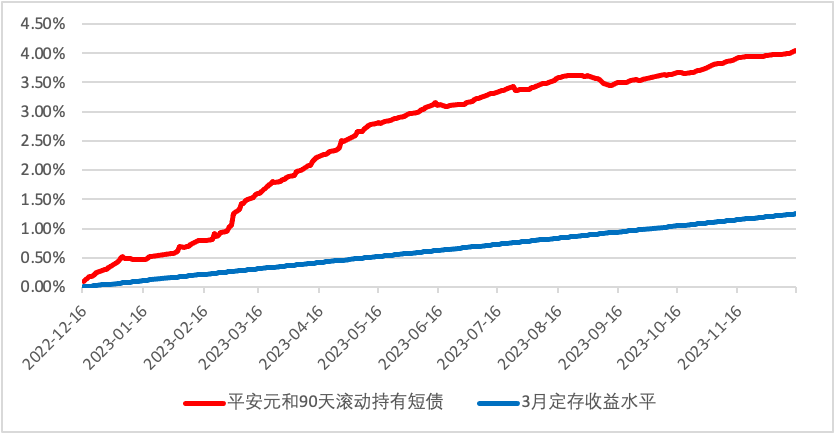

以平安元和90天滚动持有短债为例,截至2023-12-15,作为收益稳健的产品,近1年的最大回撤仅0.17%,而收益则高达4.05%,投资性价比非常高。

假如说,有两位好朋友,小张和小王,在2022年12月16日这天,分别拿了10万块钱,小张一个存了3个月定期存款,利率水平是1.25%;小王去买了平安元和90天滚动持有短债基金。

到了今年的12月15日这天,小张就收到了1250元的利息。而小王则增加了4050元的收益。

小王的收益是小张的3.24倍。

过去1年收益对比:

数据来源:wind,2022-12-16至2023-12-15。

小张看到小王比自己多赚那么多,也想多赚一些,就同样买成了平安元和90天滚动持有短债基金,1年后,小张也能赚到4050元么?

答案是:不一定的。

这就是与存款产品不一样的地方。

小张在去年的存款利息是确定的,只要存够相应的时间,就会有相应的利息。

平安元和90天滚动持有短债基金作为一个债券型基金,基础收益来源是债券的利息,但同时债券价格也会有波动,所以有些时候收益会高一些,有些时候收益会低一些。

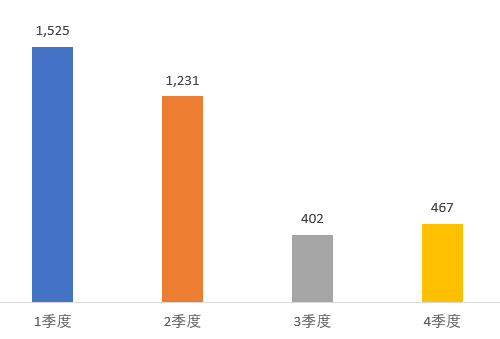

我们看一下该产品今年以来每10万元赚的收益就能知道了:

每10万元赚的收益(元):

数据来源:wind,4季度数据截至2023-12-15。

我们能够看到,短债类产品投资性价比较高,但也并不是收益一成不变的。

一般来说,在市场利率下行的情况下,收益会更好,在市场利率上行的情况下,收益就会差一些。

二、美元降息预期加强,利率或继续下行

2023年,国有大行先后三次下调人民币存款利率,3年期、5年期定存利率均累计下降65个基点。紧跟国有行脚步,股份制银行及中小银行也陆续更新了存款利率表,掀起利率下调大潮。

截至目前,年化利率3%以上的存款产品已寥寥无几。尤其在12月22日年内第三次调整后,国有大行三年定存挂牌利率也跌破了2%整数关口,降至1.95%,存款利率敲响“1时代”大门。

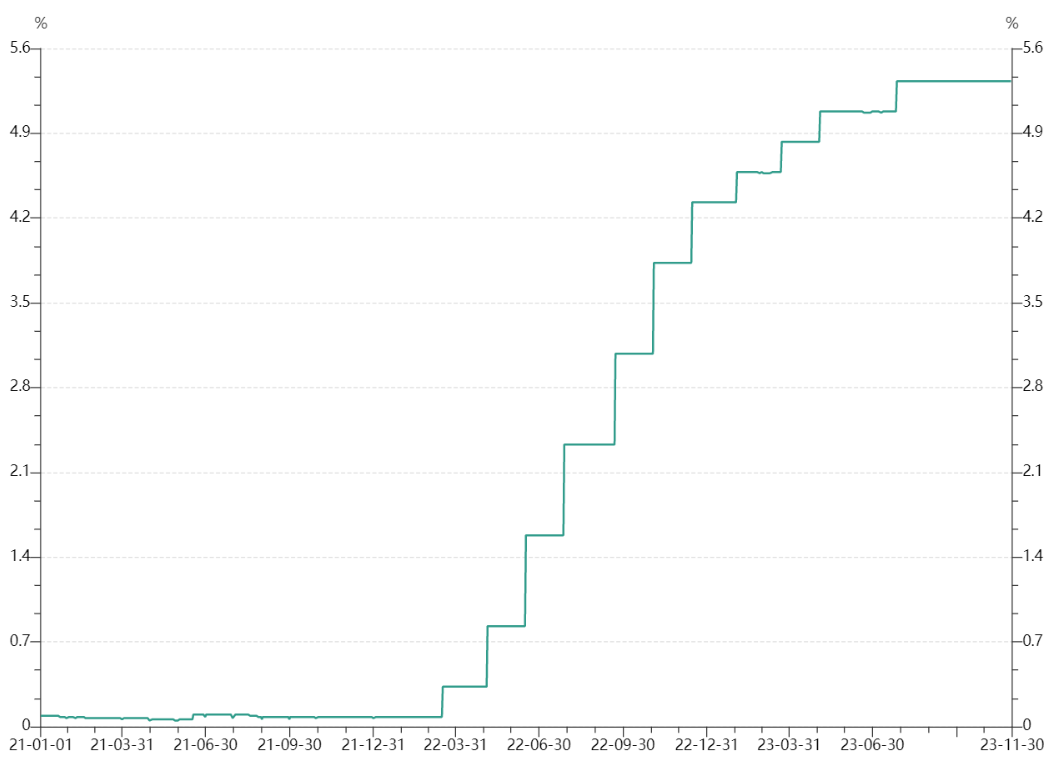

在人民币存款利率不断下行的同时,美元利率也连续5个月“暂停加息”。

美国有效联邦基金利率:

数据来源:wind,截至2023-12-22。

而随着美元加息政策效果的“达成”,美元也有望在2024年开始降息。

美国商务部22日公布的数据显示,美国11月个人消费支出(PCE)价格指数同比增长2.6%,剔除食品和能源价格后的核心PCE价格指数同比增长3.2%,涨幅较前月均收窄,表明美国通胀在“降温”。市场对于美元2024年开始降息的预期也在增加。

在美元宽松的预期下,人民币的汇率压力也大幅降低,美元兑人民币汇率近期持续下行。

截至2023-12-22,美元兑人民币的汇率达到了7.1355左右,央行中间价则跌破了7.10关口,达到了7.0953。

在汇率压力降低的情况下,为支持经济的持续复苏,人民币存款利率有进一步下行空间。

美元兑人民币汇率:

数据来源:wind,2022-12-23至2023-12-22。

三、不惧收益下行,增收有方

存款利率的下降,对于喜欢存款的朋友来说,又要减产了。

但对于买了债券基金的小伙伴来说,则是又“多收了三五斗”。

这就在于,存款利率的下调,就会促使更多的人转向债券投资,从而提升了债券的价格。

对于债券基金来说,除了正常的“票息”收益外,就额外多了一份“价差”收益。

为应对存款利率的持续下行,短债类产品能起到很好的“互补”作用。

一般来说,短债型的基金持有90天以上,就有比较高的胜率,不仅具有更高的收益空间,波动也一般不大,比较适合1年以内的闲钱。

以前面咱们说过的平安元和90天滚动持有短债基金为例,该基金在取得不错的收益的同时,在产品成立以来的任意时间持有满90天,都是100%赚钱的,换句话说:投资该基金的所有投资者,目前都是赚钱的。这是非常难得的(费前)。

近期,与该产品同策略、同基金经理的平安鑫惠90天持有期债券基金(A类:020262,C类:020263)今日起售,在持有90天之后,任意一天都可以赎回,相对于原有的产品,流动性更好。

产品同样是主要投资于短期债券类资产,在保持稳健的同时,力争为投资者带来较好的回报。

同时,新产品更便于综合运用票息、价差、套利等多种策略,有望为投资者带来更好的收益体验。

对于流动性和资金的使用便利度要求更高的朋友,就可以重点关注该产品。

当然,也再次提醒大家:基金类产品是与存款类产品不同的,存款类产品是“挂牌利率是多少,实际收益就是多少”,也就是“所见即所得”。

基金类产品则是“过往收益不代表未来”,未来的收益可能高于也可能会低于过去的收益,我们需要对产品的收益波动有一定的容忍度。一般来说,持有时间越长,收益的稳定性也就会越高,不要过于在意一周或一月的收益波动。

#华为鸿蒙原生应用开发加快##2024年是长期布局重要窗口##【2023收官】年账单出炉!看股友辣评总结#

$平安鑫惠90天持有债券A(OTCFUND|020262)$$平安鑫惠90天持有债券C(OTCFUND|020263)$

$贵州茅台(SH600519)$

(来源:红袋鼠与招财猫的财富号 2024-01-08 09:07) [点击查看原文]