- 1

- 评论

- ♥ 收藏

- A大中小

一、地缘冲突下石油价格回归理性

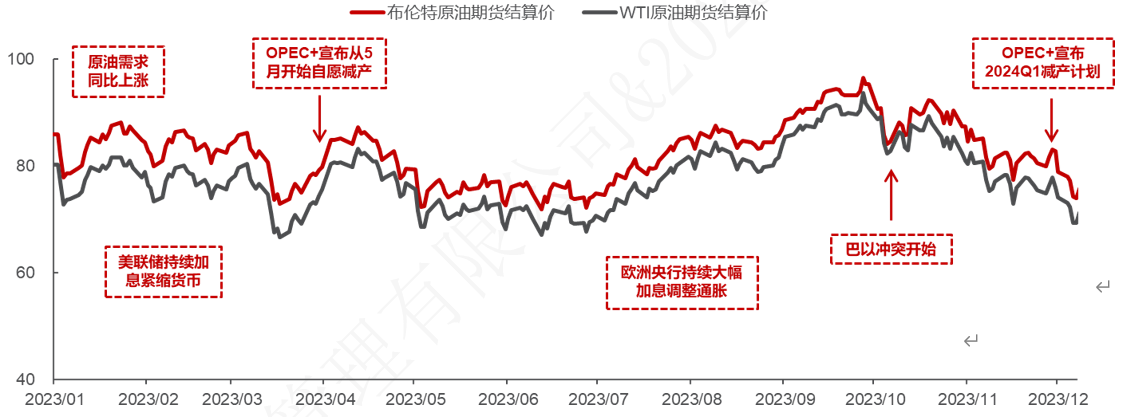

今年来在欧美国家持续加息的背景下,原油价格震荡下行,但随着OPEC在5月开始减产以及出行旺季在三季度到来,原油行业供需缺口显现,油价在美联储加息过程中逆势上涨,并在巴以冲突激化下达到年内高点;四季度,由于淡季需求回落,以及市场对OPEC+次年的产量政策较为担忧,油价再度下滑。

12月14日以来红海海域遭到胡塞武装连续袭击,多家航运公司和石油公司宣布停止该区域的运输和航行,全球三分之一的海运石油要经过阿拉伯海运输,每天有880万桶石油要通过红海,欧洲地区从该航线进口的石油产品总量接近350万桶/日,约相当于欧洲每日消费总量的18%。地缘冲突加剧引发了石油供应紧张的担忧,油价小幅震荡上涨,但总体而言石油价格已回归到较为理性的状态。

图表1:今年以来油价走势(美元/桶)

资料来源:民生证券,时间截至2023年12月19日。

二、加息尾声,欧美最艰难时期或已过去,全球需求有望温和增长

回顾过去三十年几次油价的大幅下跌,分别出现在1997年亚洲金融危机、2008年全球次贷危机、2014年页岩油革命导致供给大幅增长、2020年全球爆发新冠疫情四个时段,而当前时点区别于2008年的是,2008年前美联储开始降息时,美国CPI并没有出现明显的缓和,在2008年全球金融危机爆发之前,美国经济呈现出滞涨的局面,而本轮加息到目前的结果是美国经济存在韧性,GDP同比增长且CPI回落明显。同时,欧洲面临2023年较为低迷的经济景气度,停止加息的态度更为明确。随着欧美加息进入尾声,经济有望温和增长,从而不出现全球性经济危机的情况,石油需求有望稳步上升。

据OPEC预测,2023年美洲OECD(经合组织)国家和欧洲OECD(经合组织)国家的石油需求分别+0.1和-0.1百万桶/日,而在2024年将分别+0.2和+0.1百万桶/日。全球来看,OPEC预计2024年全球石油需求将增长2.3百万桶/日,其中,中国、印度、中东或是2024年发展最快的地区,石油需求有望增长0.6、0.2、0.4百万桶/日。

图表2:OPEC预计2024年石油需求(百万桶/日)

资料来源:OPEC,民生证券。

三、资本开支有望见顶,2024年供需或延续紧平衡

据OPEC预测,上游资本开支在2023年有望达到3976亿美元,其中北美的开支占比高达64.3%;2030年之后上游资本开支基本稳定、甚至有下滑的趋势,若考虑通胀和油气田的维护性支出,长期同等资本开支所能够变现的产量或许更为有限。在经历了2020年疫情后,2022年在高油价驱动下,石油行业资本开支同比增长22%,2023年增速或达到13%,与此同时,和上游相关的劳动力、原材料、能源等成本通胀问题也相当突出,2021年以来,美国上游成本上涨了23%,因此2021-2023两年原油行业的实际资本开支复合增长仅6%,相比之下2021-2023年油价中枢分别为70.94/99.04/82.42美元/桶,油价中枢的复合增长率实现7.69%。此外,OPEC预计2024年开始原油行业的资本开支就将出现下滑,石油需求直至2045年保持稳步增长。全球上游的资本开支增速明显放缓,原油资本开支或将在2023年达峰。

而OPEC+作为当前唯一有闲置产能的国家,具有油价的绝对调控权。OPEC最初于1960年成立,成立初衷主要是亚、非、拉石油生产国共同协调石油政策、反对西方石油垄断资本的剥削和控制;目前,OPEC+成员国总产能达到4766万桶/日,超过全球总供给的40%以上,2023年11月,OPEC+总产量为4106万桶/日,相比23Q3平均产量10109万桶/日比重达到40.6%。在其他国家增产困难的背景下,OPEC+组织的闲置产能达到660万桶/日,这使OPEC+拥有了决定油价走势的关键力量。其中,沙特、阿联酋在OPEC+组织中的闲置产能分别达到47.9%和19.6%,尽管俄罗斯和伊朗也有较高的闲置产能,但因为受到欧美国家制裁,闲置产能难以大量释放。

根据美国能源信息署数据,对2024年的需求预期仅为10234万桶/日,在维持供需平衡时OPEC可提产的空间有35万桶/日,尽管在需求的悲观预期下该空间较小,但OPEC整体对油价的诉求或将使其保持谨慎增产的态度,从而原油供需的紧平衡将有望维持油价高位。

四、国内石化产业升级,上游投资价值凸显

根据中国石油和化学工业联合会数据,2022年我国炼油总产能达到9.2亿吨/年,跃居世界第一,同期我国原油加工量仅6.76亿吨。然而,炼化行业供应仍处于产能投放周期,据中国石油流通协会预计,今年中国炼油产能或将增至9.8亿吨。

10月25日,国家发改委、国家能源局、工信部、生态环境部四部门联合发布《关于促进炼油行业绿色创新高质量发展的指导意见》,明确提出到2025年,国内原油一次加工能力控制在10亿吨以内,千万吨级炼油产能占比55%左右,这意味着未来不到3年的净增空间不足1亿吨,国内下游炼化产能或将出现过剩。

产业结构有望加速升级,利润向上游转移过程中,规模化、一体化将是未来的纵向发展趋势。此外,乙烯、丙烯、PX等炼化产品产能的急剧扩张使得行业利润受到压缩,在上游供给紧张的背景下,产业利润向上游转移,对下游炼化而言,规模化、一体化则将成为提升盈利能力的关键。行业供需结构性失衡,倒逼行业横向趋势向减油增化、高端化工品进口替代发展。

对于上游企业而言,中长期资本开支不足导致的供给增长乏力和需求持续上升,油价中枢延续高位的背景下,上游企业的盈利水平将呈现持续性的高增长。同时,在国企改革的推动下,国有资产的管理能力和盈利将持续优化。2022年布伦特原油价格同比增长39.6%,中国石油/中国海油/中国石化归母净利润同比变化+62.1%/+101.5%/-6.9%;2023年前三季度,布伦特原油价格同比降低20.0%,而中国石油/中国海油/中国石化归母净利润同比变化+9.78%/-10.23%/-7.47%,上游国企的盈利能力和抗风险能力表现突出,叠加其高分红、高股息率的特点,国内石油央企的投资价值有望凸显。

另外从PB来看,2021年以来,国外石油公司的PB显著提升,而国内石油公司无论是A股还是H股,其PB估值均未出现明显抬升,国内PB相比国外公司的PB水平不到一半。无论是纵向的时间对比还是横向的区域对比,国内石油公司的估值都被严重低估。在油价中枢确定性提升的趋势下,以及国企改革持续推动国企资产的优化下,估值有望迎来价值重塑。

国内石化产业升级叠加上游稀缺资产属性凸显,板块有望迎来价值重塑,建议关注石化ETF(159731)及其联接基金(017855/017856)的投资机会。

石化ETF(159731)及其联接基金(017855/017856):石化ETF跟踪中证石化产业指数(H11057.CSI),该指数由中证800指数样本股中的石化产业股票组成,以反映该产业公司股票的整体表现。从申万一级行业分布来看,中证石化产业指数以基础化工和石油石化行业为主,权重占比分别为60.7%和31.6%。前十大重仓股涵盖了万华化学(600309)、中国石化(600028)、盐湖股份(000792)、中国石油(601857)等行业龙头。

从估值来看,截至2023年12月21日,中证石化产业指数的PE为10.37倍,PB为1.21倍。

来源:wind

风险提示:民生证券、wind,截至2023.12.21,以上个股不作投资推荐。以上产品风险等级为R4(中高风险),以上基金属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。$石化ETF(SZ159731)$$中国石化(SH600028)$$中国石油(SH601857)$