- 1

- 1

- ♥ 收藏

- A大中小

2023年眼看着就要落下帷幕,如果回顾这一年来的A股市场,整体呈现出震荡调整的态势,与此同时市场的风格轮动又较为极致,行业层面呈现出一定的分化态势。

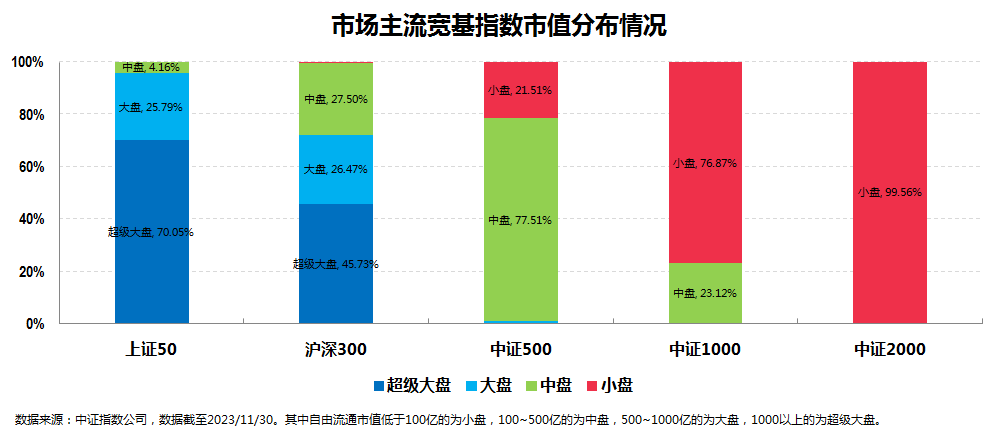

不过尽管权益市场投资难度加大,今年以来以中证2000指数、中证1000指数等为代表的小盘风格指数的表现依然明显领先于其他主要宽基指数,延续了自2021年以来的小盘占优行情,并且在外部环境持续改善、国内经济走向复苏、政策支持中小企业发展等多重因素的驱动下有望得到持续。

关于中证2000这个小盘风格指数的投资价值我就不赘述了,经过市场前期的各种普及我想大家也都较为熟悉了,这里我就简单从其长期配置价值的角度做点阐述。

首先,尽管我们都已经知道A股市场的风格切换时有发生,但对于大多数普通投资者而言,如何精准把握大小盘的切换时机是非常有难度的。

因此,从长期资产资产配置的角度来看,随着A股股票总数的增加以及行情分化的加剧,中证2000指数作为典型的小盘风格代表指数,以其独特的风险收益特征、较低的相关性,有望成为资产配置中的重要选项。

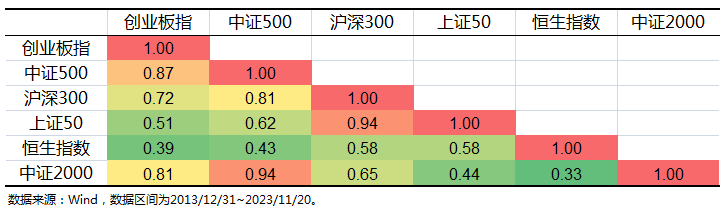

其次,从相关性的角度来看,小盘代表中证2000指数,不仅与沪深300等大盘指数相关性较低,与恒生指数相关系数仅为0.33,风险分散和互补性均较高,可以作为配置选择降低组合整体波动。

如果再叠加其基日以来远高于其他指数的收益率,以及小盘风格占优阶段比之中证1000其他宽基指数更高的弹性,无不体现出其中长期较高的配置价值。

除了具备较高的配置价值,中证2000指数还是一个非常适合做量化增强的指数。

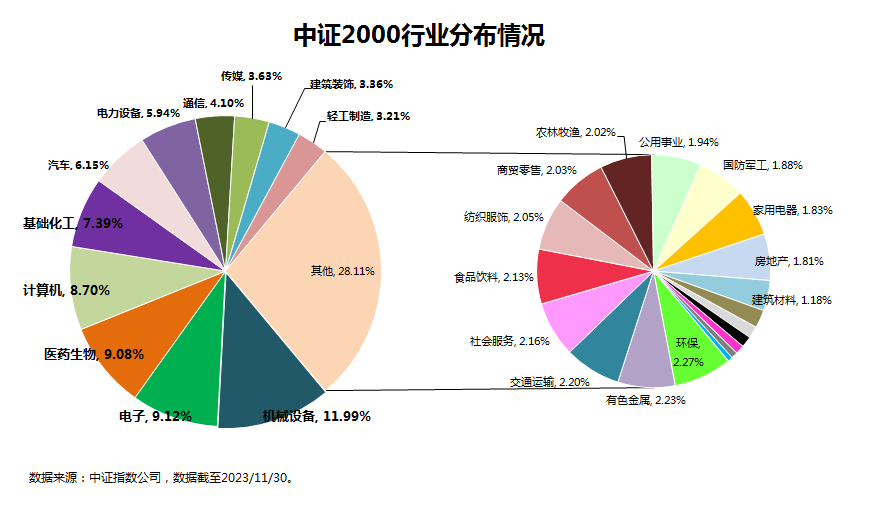

首先,从行业的角度来看,中证2000指数成分股涉及行业多而广,且重点聚焦于新兴成长行业和高新技术产业。

一方面,中证2000指数成份股覆盖31个申万一级行业中的30个行业(除银行),行业分布上全面、分散且均衡。

众所周知,从投资的角度来看,不同行业的选股逻辑不尽相同,而通过量化的方式在行业内建模,分别设计不同的选股因子,则可以更好地与基本面投资相融合,以此增加行业内投资决策的准确性。

另一方面,中证2000指数成分股重点覆盖的主要是新兴成长行业、高新技术产业等高景气赛道,聚焦国家战略发展方向,兼具科技属性和成长属性。

具体而言,无论是推动我国未来经济高质量发展的先进制造、高端装备及以新能源为代表的绿色低碳行业,还是解决我国产业链供应链安全问题的新一代信息技术、生物医药、新材料等产业,均将持续受益于国家政策的支持,而这些正是中证2000指数成份股集中分布的重仓行业,指数的长期投资价值毋庸置疑。

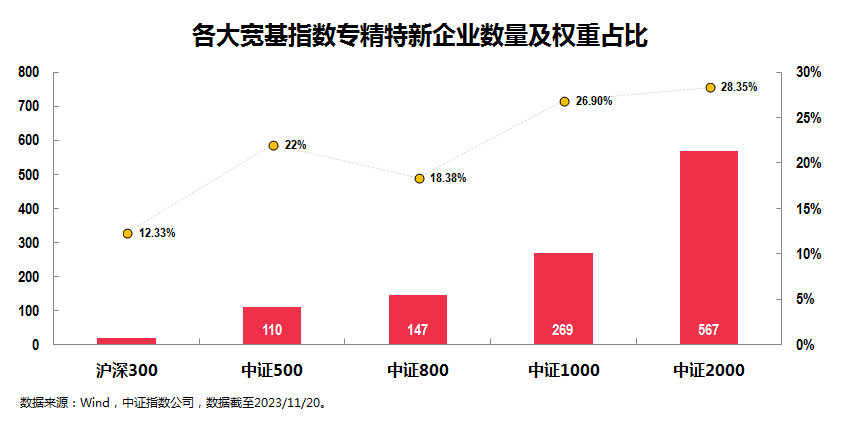

其次,从个股的角度来看,中证2000指数成分股以小盘股为主,个股数量多且分散,非常有利于发挥量化选股优势。

一方面,中证2000指数成分股主要以自由流通市值100亿以下的小盘股为主,因此市场上主流分析师的研究覆盖较少,而量化选股一方面较少依赖于分析师的研究覆盖,另一方面又不局限于上市公司的市值大小,因此在投资的覆盖度上就相对更广、更全面。

另一方面,中证2000指数成分股多达2000只,个股数量多且极为分散(持股集中较低),叠加其相对较小的流通市值,对集中投资的组合(特别是主动管理型组合)就会有一定的容量限制,这就使得小盘股相较于大盘股和中盘股而言长期都处于低配状态,“赛道”拥挤度相对较低。

而量化投资因为持股数量多,且分散度又较高,因此其组合的策略容量就相对比较大,而且还能发挥其处理海量数据的优势,以覆盖众多基本面差异较大的个股,且相对更容易做出超额收益。

值得一提的,中证2000指数还聚集了更多的“专精特新”中小企业,未来国家对于科技型中小企业发展的支持政策将更大程度利好中证2000指数,从有利的方面来讲可以提升指数整体的投资价值,但不利的地方在于指数成分股必然具备较大的波动性。

而量化选股则正好可以利用其因子多、持仓分散的特点,再结合风险模型进行组合优化,这样就能有效地分散整体组合的风险。

由此可见,中证2000这个小盘风格指数确实是非常适合用量化增强的方式来做投资,并且我认为中证2000的量化指增产品也是我们投资中证2000指数的更好标的。

市面上其实已经出现了中证2000的指增产品,这里给大家介绍一只颇具特色的产品——华泰柏瑞中证2000指数增强(A类:019923;C类:019924)。

这只产品的业绩基准为“中证2000指数收益率*95%+人民币活期存款税后利率*5%”,拟任基金经理为盛豪、孔令烨、雷文渊。

华泰柏瑞作为“量化大厂”,旗下量化团队拥有超10年指数增强产品管理经验,量化指数增强策略覆盖多个宽基指数,历史跟踪误差稳定可控、且超额收益亮眼。

而这只产品的最大特色在于,团队在原有基本面量化选股的多年积累上,针对中证2000的小盘风格特点,全新开发了更适合小盘的短期量价选股模型。

据了解,该模型以技术面因子为主、加入短期基本面和事件驱动因子,定位周度换手策略,追求超额的稳定性和持续性。同时,利用风险模型贯穿组合管理的事前、事中、事后风控,力求更加准确。

这里简单看下几位基金经理的履历背景。

盛豪,现任华泰柏瑞量化与海外投资部投资总监,拥有16年量化从业经验和8年量化投资经验,本硕毕业于英国剑桥大学三一学院数学系。2007年至2012年,曾先后在Wilshire Associates和Goldenberg Hehmeyer Trading Company任量化研究员和交易员。2012年9月加入华泰柏瑞基金,历任量化投资部研究员、基金经理助理、基金经理、副总监。目前管理多只量化产品。

孔令烨,现任华泰柏瑞量化与海外投资部副总监,拥有近9年量化从业经验和1年量化投资经验。本科毕业于香港大学统计学专业、研究生毕业于伦敦大学学院金融风险管理专业。2017年加入华泰柏瑞基金,历任研究员、高级研究员、总监助理、副总监。负责短期模型的研发,研究成果丰富,对各类型量化投资策略有深刻的理解。

雷文渊,现任华泰柏瑞量化与海外投资部基金经理,拥有超5年量化从业经验和1年量化投资经验,本硕均毕业于复旦大学数学科学学院。2018年加入华泰柏瑞基金,以主模型的量化体系为基础,研发大量技术面因子,运用机器学习方法改良因子合并及组合优化,构建了从底层的硬件、数据到因子、组合再到投后分析的完整投研框架。

不同于主动管理的产品一般更强调个人实力,量化产品则更强调团队的整体实力,这方面作为全行业最先进的基本面量化投资平台之一,华泰柏瑞早已成功将全球成熟的量化投资技术与中国市场的投资经验有效结合,并取得了较好的业绩。

这里我们先来简单看下华泰柏瑞量化团队管理时间较长的两只指增产品的情况。

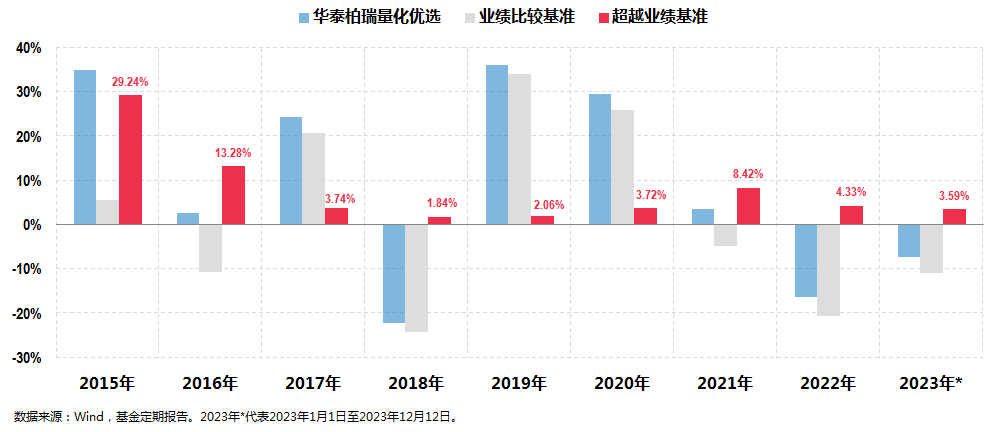

上图是华泰柏瑞量化优选(000877)与其业绩比较基准(业绩基准:沪深300指数收益率*95%+银行活期存款利率税后*5%)的年度收益对比图,基金经理为盛豪(2015年10月13日开始任职)与雷文渊(2022年8月5日开始任职)。

从图中我们可以看出,策略定位于沪深300指数增强的华泰柏瑞量化优选成立以来连续8个完整年度(2015年-2022年)都超越业绩基准,并且在仅剩几个交易日的2023年继续超越业绩基准也几乎没啥悬念。

众所周知,沪深300指数增强策略作为指增策略的主战场,的挖掘难度一向较大,因此能够获得长期稳定超额收益的产品非常稀缺。

事实上,全市场能连续8年(2015年-2022年)超越业绩基准的量化产品仅有2只,华泰柏瑞量化优选正是其中之一。

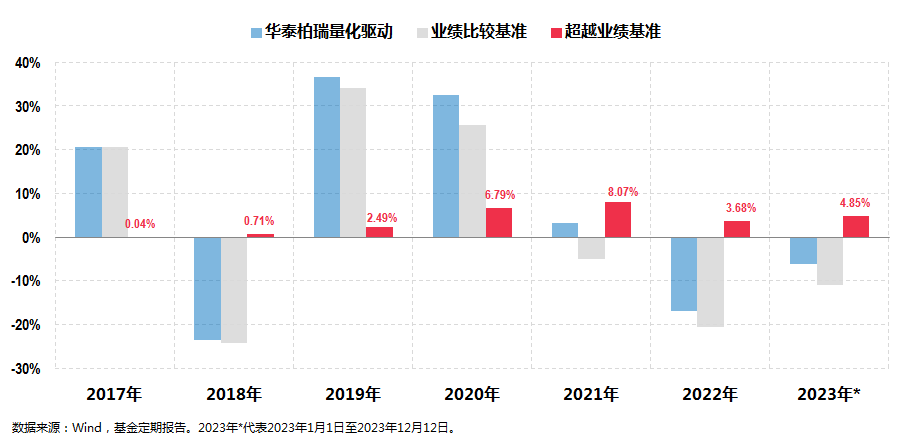

上图则是华泰柏瑞量化驱动(A类001074,、C类006531)与其业绩比较基准(业绩基准:沪深300指数收益率*95%+银行活期存款利率税后*5%)的年度收益对比图,基金经理为盛豪(2015年10月13日开始任职)与孔令烨(2022年8月5日开始任职)。

从图中我们可以看出,策略同样定位于沪深300量化增强的华泰柏瑞量化驱动连续6个完整年度(2017年-2022年)超越业绩基准,同样的在仅剩几个交易日的2023年继续超越业绩基准也几乎没啥悬念。

这部分还值得一提的一点是:

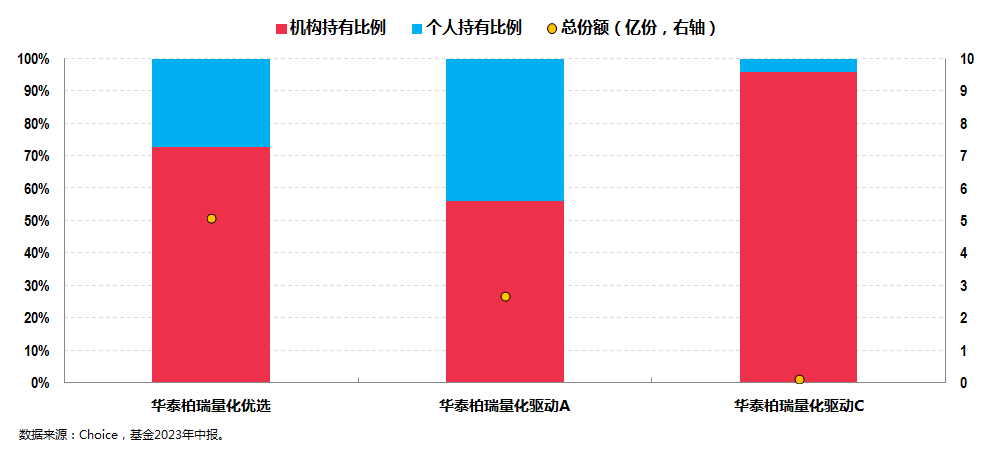

上述两只指增产品(华泰柏瑞量化驱动有A类和C类份额)都得到了机构投资者的重点青睐,最新的2023年中报显示,机构持有这两只产品的比例都较高,机构投资者持有的全部份额加起来超过5亿份,由此可见机构投资者对产品及团队的高度认可。

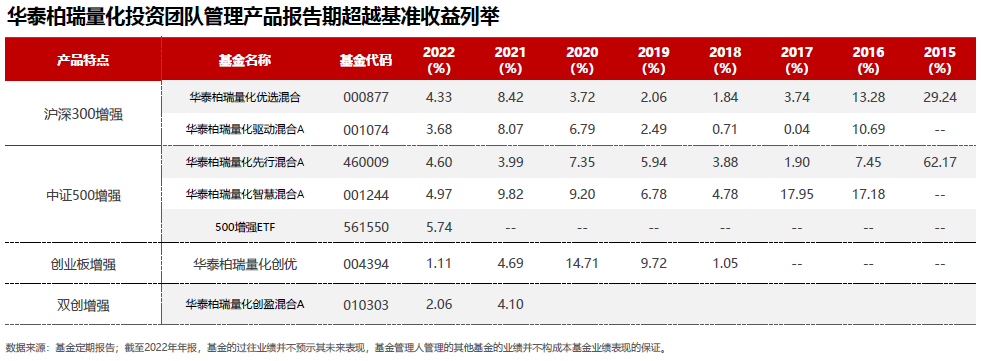

当然,作为量化产品线布局最齐全的基金公司之一,华泰柏瑞旗下的指数增强策略产品远不止此:

上表大致罗列了华泰柏瑞量化投资团队管理的诸多指增产品在报告期超越业绩基准的情况,充分展示了华泰柏瑞量化投资团队超强的量化投资实力。

文章写到这里就差不多可以结束了。

最后部分我们简单做个展望,国内当前处于经济持续复苏、货币宽松、稳信用的阶段,未来降息降准的预期依然持续,或将带来A股增量资金;同时,社融增速企稳回升,也必将使得投资者风险偏好得到提升。在刺激资本市场的政策不断出台的大背景下,小盘风格的投资价值还在不断提升。

据了解,目前华泰柏瑞中证2000指数增强($华泰柏瑞中证2000指数增强A(OTCFUND|019923)$;$华泰柏瑞中证2000指数增强C(OTCFUND|019924)$)正在发行中。因此,如果想要分享这个板块带来的回报,这样的指增产品或许就是一个很好的投资工具。

(来源:小5论基的财富号 2023-12-26 09:35) [点击查看原文]