- 44

- 68

- ♥ 收藏

- A大中小

有投资者发出了灵魂之问:

“基金已经跌了30%,还能回本吗?我该咋办?”

01

亏30%算什么水平?

就不从2021年春节前最高点开始算了。

单看2022年以来,沪深300跌了32.51%,中证500跌了26.9%,偏股混合型基金指数跌了32.64%。

“亏30%”差不多是市场平均水平。

再看持有人户数最多的20只基金,

只有2只亏损在30%以下,亏最多的一只是新能源主题基金,亏了56.37%。

算平均收益的话,持有人户数最多的20只基金平均亏了37.86%,也大致能支持“亏30%是市场平均水平”的结论。

如果你买的是行业主题基金,

那亏的更多,新能源跌了57.54%、医疗跌了43.91%,半导体跌了42.84%。

不过考虑到过去2年行业ETF大爆发,抄底新能源、医疗、半导体的人络绎不绝,把中途补仓也考虑进来的话,亏损大概会落在20%-30%之间。

也就是说,“过去2年亏30%”可能是不少基民的常态。

02

还能回本吗?

对于这个问题,我是偏乐观的。

能找到好几个证据支持自己走下去。

比如“股市是长期向上的”,特别是大国股市。

3000点保卫虽然打了十几年,但底部一直在抬升,上证指数的PE也从第一次3000点的44倍降到了现在的12.3倍。

代表公募平均水平的偏股混合型基金指数表现更好,看红框圈出来的3个地方,每次牛市中都能上一个大台阶。

比如“不管买基金,还是买股票,赚的其实是企业盈利增长的钱”。

过去十几年,沪深300、Wind全A的平均业绩增速是5.79%、6.22%,上证指数的平均业绩增速还要更高一点,是6.54%,这是底部能不断抬升的底气所在。

至于这两年为什么这么难?

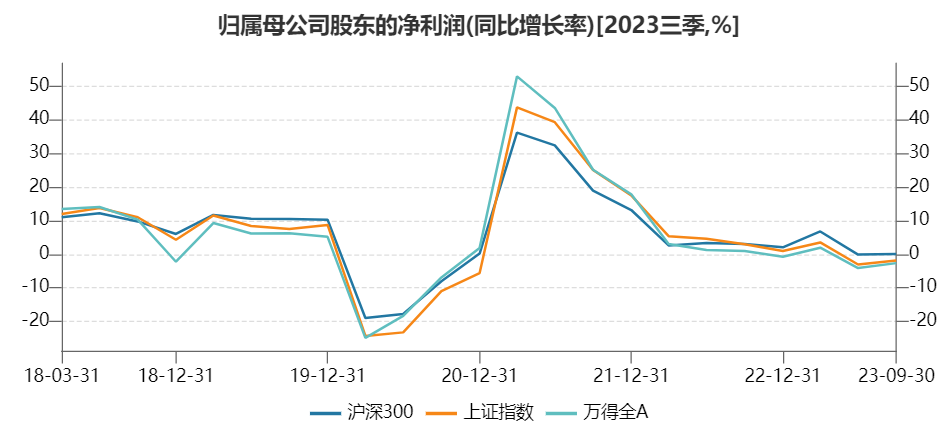

盈利增速下台阶。

去年,Wind全A的盈利增速从“17.8%”降到了“-0.73%”,今年前三季度更是进一步下降到了“-2.64%”。

但你说盈利增速会一直往下跌嘛?

肯定不至于,即使没人管,自然出清也会触底回升的,经济周期说的就是这回事。

再者,上市公司业绩增速和GDP增速紧密相关,只要中国经济还在增长,企业业绩也会往上走,迟早的事儿。

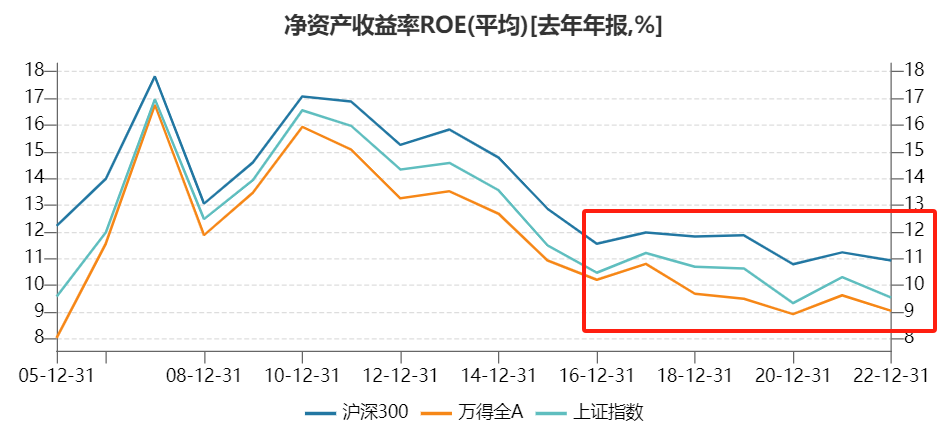

再比如坤坤经常说的那句“长期投资收益约等于ROE”。

过去几年,市场ROE的中枢还在10%上下。拉长时间来看,股票、基金可能仍然是潜在回报率最高的资产之一。

所以就像富国基金张圣贤说的那样,“请不要失去信心,投资总有输赢,只要你没有退出市场,盈利和亏损都只是暂时的结果”。

03

咋办?

说心里话,

这还真是个无解的难题。

之前总结过股市不涨的原因,

(说件扎心的事,你可别哭啊...)

影响A股涨跌的重要因素有3个:1)业绩增速;2)海外流动性;3)国内流动性。

就目前来看,除了海外流动性好转外,其他两个都没看到明显拐点。

业绩增速上,今年前三季度Wind全A业绩同比下滑2.64%,依然在筑底。

流动性上,“M1-M2”剪刀差已将扩大到8.7%,处于历史较低位置。

A股也因此迟迟涨不起来,今天已经从“保卫3000点”退到“保卫2900点”。

但看估值的话又都处于历史底部区域,

看“偏股混合型基金指数三年滚动年化收益率”的话,昨天已经跌到“-9.14%”,公募基金的还债之旅基本完成。

所以就比较纠结,

看历史的话,各种指标都告诉你:这就是底了。

但看未来的话,每每要起来,又都很快跌下去,一波三折,把人的耐心都耗尽了...

能咋办呢?

看你对未来有没有信心,以及手里子弹打出去多少了。

对未来没有信心,或手里子弹都打出去了,那只能死扛了,这个位置割肉绝对不是个好选择。

对未来有信心,碰巧手里还有子弹没打出去,那选择余地更大一些,心态估计也会更好一些。

04

选和自己风险承受能力相匹配的基金

最后是懒猫的真心话,也是经历这两年熊市后的一点体会:

选基金,一定要选和自己风险承受能力相匹配的基金。

这是重仓股票的偏股混合型基金指数,最大回撤约40%。

这是一半股票、一半债券的平衡混合型基金指数,

2015年的最大回撤接近30%,2018年,还有这一波,最大回撤约20%。

这是“股二债八”的二级债基金指数,

2015年最大回撤超过10%,这一波最大回撤超过5%。

概括起来就是,

选择股票基金,就要做好跌40%,碰到特别极端行情还可能腰斩,甚至膝盖斩的准备。

股债平衡基金,虽然一半股、一半债,但跌幅通常不会只有股票基金的一半,而是一大半。

这两个都属于中高风险的投资品种,要随时做好“-30%”最大回撤的准备。

“二级债基金”,也就是之前的“固收+”基金稳一些,如果基金经理操作得当,回撤应该能控制在“-7%”以内,极端情况下可能会超过“-10%”。

剩下的就是债基了,回撤一般能控制在“-3%”以内,极端情况下可能会超过,但也能很快收复失地。

真正能实现零回撤(历史数据)的只有货币基金,但收益嘛...

投基金,买入是第一步,持有和卖出是第二步、第三步,但决定最终收益多少的往往是第二步、第三步。

经历过这两年,大家也都知道第二步有多难走了。至于第三步,历史数据显示:挺过第二步的人中,不少还会犯“保本出”的错误。

双鸟在林,不如一鸟在手,能落袋为安的收益才是真收益。在这个过程中,选和自己风险承受能力相匹配的基金其实才是最重要的,也最有望实现收益的落袋为安。

*免责声明:文章内容仅供参考,不构成投资建议。

$易方达蓝筹精选混合(OTCFUND|005827)$$招商中证白酒指数(LOF)C(OTCFUND|012414)$$景顺长城鼎益混合(LOF)C(OTCFUND|018600)$

(来源:懒猫的丰收日的财富号 2023-12-20 18:43) [点击查看原文]