- 点赞

- 评论

- ♥ 收藏

- A大中小

摘 要

1、2023年医保谈判结果发布,整体程序趋于合理科学,对创新药的纳入明确倾斜。从板块的三季报情况看,业绩相对稳健,且指数估值向上修复空间较大,当前布局性价比显著,或可持续关注$国泰中证生物医药ETF联接C(OTCFUND|006757)$、$国泰国证疫苗与生物科技ETF发起联接C(OTCFUND|017186)$、$国泰中证沪港深创新药产业ETF发起联接C(OTCFUND|014118)$、$国泰中证医疗ETF联接C(OTCFUND|012635)$等标的。

2、全球笔记本电脑出货量已经连续八个季度下滑,但2024的出货量相较2023年预计将增长11%。根据WSTS的预测,2024年全球半导体销售额将恢复增长。台股IC制造、设计营收均环比增长,同比增速近一年以来首次转正。当前半导体行业处于周期筑底阶段,或可持续关注$国泰CES半导体芯片行业ETF联接C(OTCFUND|008282)$、$国泰中证半导体材料设备主题ETF发起联接C(OTCFUND|019633)$的底部布局机会。

3、从产品周期看,军工板块后续装备采购有望逐步明朗,新质新域装备供给将得到提升。产能周期方面,企业盈利释放动力已经迎来向上拐点。库存周期角度,新一轮的补库存周期有望逐步到来。三重周期共振,景气度趋势向好,景气度改善的确定性正逐步增强。板块配置价值逐步凸显。感兴趣的小伙伴或可关注$国泰国证航天军工指数(LOF)A(OTCFUND|501019)$。

正 文

一、大盘分析

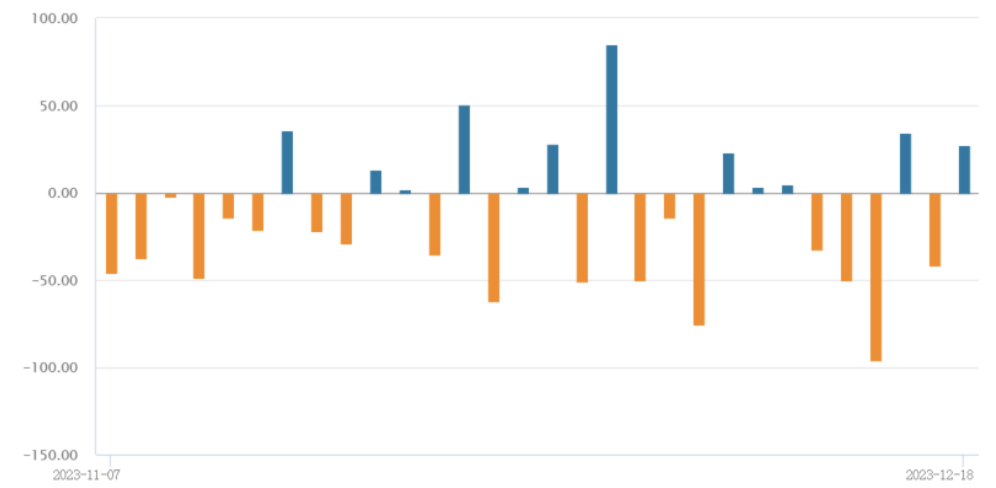

昨日大盘全天震荡下跌,深成指、创业板指盘中均再创年内新低。截止昨日收盘,上证指数跌0.4%,深证成指跌1.13%,创业板指跌1.54%。全天两市成交额为7091.5亿元,量能持续萎缩。昨日北向资金全天实际净买入27.27亿元。板块方面,航运、物流、汽车零部件、中药等板块涨幅居前,教育、半导体、人工智能、光伏等板块表现不振。

二、医药板块

在市场低位下,依然看好医药板块的估值修复机会。上周国家医保局发布《国家基本医疗保险、工伤保险和生育保险药品目录(2023年)》。目录调整共新增126种药品。本次调整后,目录内药品总数将增至3088种,其中西药1698种、中成药1390种。

创新药纳入医保的成功率和价格降幅方面,2023年共25个创新药参加谈判,谈成23个,成功率高达92%,与整体水平相比,成功率高7.4个百分点,价格平均降幅低4.4个百分点。通过谈判,创新药的价格更加合理,患者可负担性大幅提高,多数出现了销售量和销售额双双大幅提升的情况。

创新药纳入医保目录后的续约阶段,按照2023调整后的续约规则100个续约药品中,70%的品种或可原价续约,31个品种因销售额超出预期等原因需要降价,平均降幅仅为6.7%;同时100个续约药品中有18个增加了新的适应症,仅1个触发了降价机制。

医保谈判整体程序趋于合理科学,对创新药的纳入明确倾斜。医药板块的三季报情况看,业绩相对稳健,且指数估值向上修复空间较大,当前布局性价比显著,或可持续关注生物医药ETF联接C(006757)、疫苗ETF联接C(017186)、创新药沪深港ETF联接C(014118)、医疗ETF联接C(012635)等标的。

三、芯片板块

芯片板块昨日随着大盘回落迎来回调,芯片ETF联接C(008282)、半导体设备ETF联接C(019633)下跌。

消息面上,英特尔在美国时间12月14日举办了“AI Everywhere”发布会,推出包含数据中心侧、云端和边缘PC端的新AI产品组合。

据TechInsights数据,全球笔记本电脑出货量已经连续八个季度下滑,预计2023年的出货量将比2021年下降27%。但AI PC的增长、疫情期间购买的PC的升级浪潮等因素,预计将推动笔记本电脑在2024的出货量相较2023年增长11%。

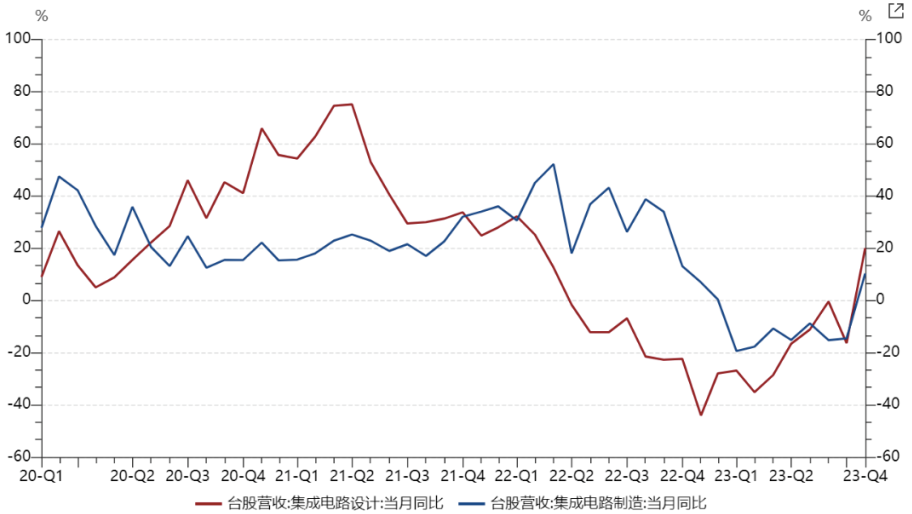

根据WSTS的预测,2024年全球半导体销售额将恢复增长,同比增长13.1%至5884亿美元。所有地区和产品线均将正增长,其中存储增长将尤为显著,增幅预计为44.8%。同时,今年四季度DRAM和NAND Flash价格有望继续上涨。此外,基于台股10月营收数据,IC制造、设计营收均环比增长,同比增速近一年以来首次转正。

如今AI PC发展如火如荼,随着库存逐渐出清,全球PC出货量环比和同比下滑幅度收窄,PC市场正逐步回暖。从中长期角度看,AI对算力产业链带来的推动将持续,国内半导体产业链自主可控进程也正不断加速。当前半导体行业处于周期筑底阶段,或可持续关注芯片ETF联接C(008282)、半导体设备ETF联接C(019633)的底部布局机会。

四、军工板块

国证航天军工指数A(501019)昨日下跌。

消息面上,上周四,我国在酒泉卫星发射中心,运用长征二号F运载火箭,成功发射一型可重复使用的试验航天器。本次可重复使用试验航天器发射的成功,标志着我国航天技术取得重要进展。

展望后市,从产品周期看,后续装备采购有望逐步明朗、新质新域装备供给将得到提升。产能周期方面,国企改革持续深化,企业盈利释放动力已经迎来向上拐点。库存周期角度,新一轮的补库存周期有望逐步到来。三重周期共振,景气度趋势向好,景气度改善的确定性正逐步增强。

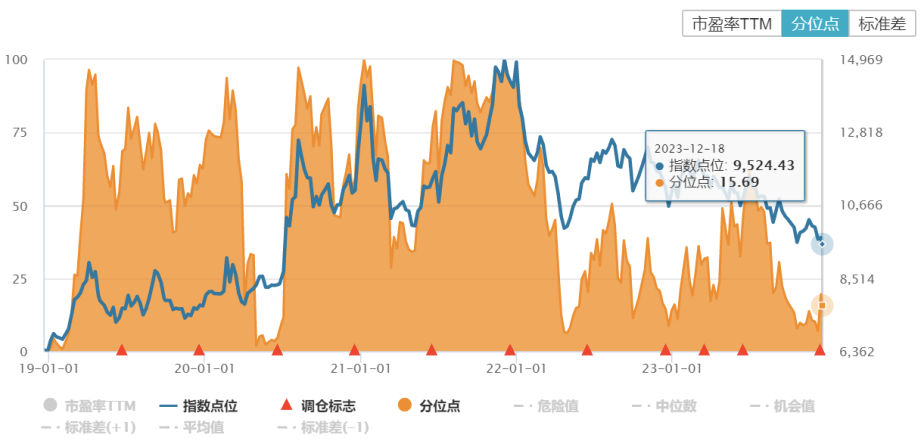

从估值端看,经过了半年的调整,中证军工指数目前估值处于历史较低位置,向上修复空间大。随着板块景气度拐点逐步出现,配置价值正逐步凸显。感兴趣的小伙伴或可关注国证航天军工指数A(501019)当前估值低、景气度向好的布局机会。

#胡锡进:2800点以下加仓##“土味”短剧爆火国外##新材料PEEK产业链火了#

(来源:国泰基金的财富号 2023-12-19 10:05) [点击查看原文]