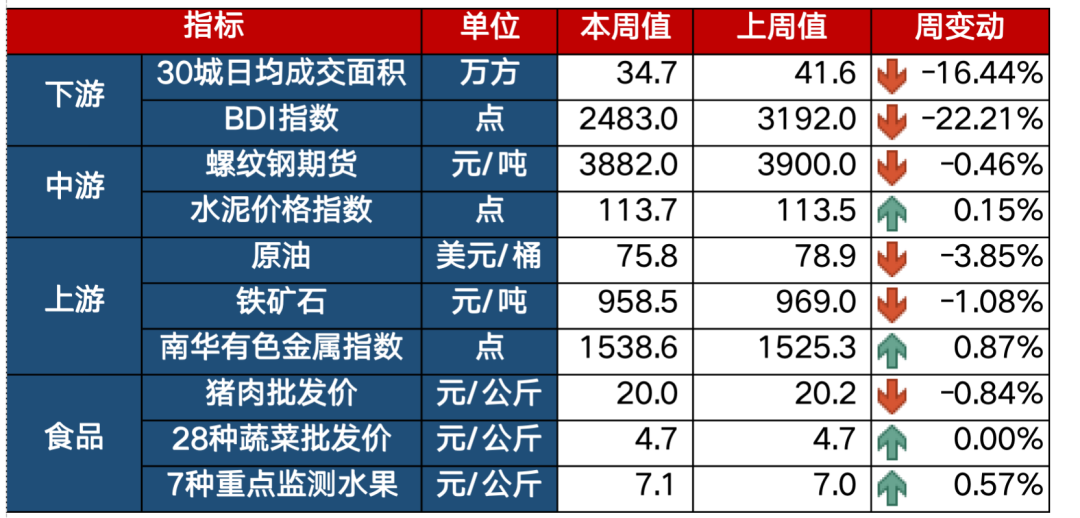

- 1

- 评论

- ♥ 收藏

- A大中小

投资要点

低杠杆防守为主,票息优先,关注12月MLF续作情况。

债市点评

本周市场受资金扰动,长端先上后下。

期限利差方面,国债10-1利差收窄4bp至28bp,国开10-1利差收窄2bp至25bp,曲线维持平坦。

基本面:近期宏观数据整体走弱,11月出口在低基数及数量回升的支撑下,同比回正,但出口价格仍是拖累项;进口方面,受制于主要大宗商品进口单价同比下跌以及进口数量改善幅度有限,同比增速放缓至0.6%,前值增6.4%。

通胀方面,11月CPI同比下降0.5%,前值降0.2%;PPI同比下降3%,前值降2.6%;读数有所回落,与本月PMI表现一致,需求侧疲弱仍是症结。资金方面,本周特征为紧平衡;流动性继续分层,R007和DR007当前利差为41bp,其中中小行资金融出能力下降。

展望后市,核心交易逻辑仍在资金,年末临近,短端不松、存单维持高位压制交投情绪;政策端中央经济工作会议指出坚持稳中求进、以进促稳、先立后破,强化宏观政策逆周期和跨周期调节,继续实施积极的财政政策和稳健的货币政策,定调偏长期性,短期对债市影响或有限,但在11月经济数据再度走弱的背景下,仍需警惕超预期的加码政策出台。综上所述,策略上仍建议低杠杆防守为主,票息优先,下周关注MLF续作情况。

一、市场行情回顾

1.资金面

本周(12月4日至12月8日)公开市场净回笼10590亿元。其中,7天期逆回购投放规模为10770亿元,到期21360亿元。下周(12月11日到12月15日)资金面影响因素方面,政府债净缴款2402亿元;同业存单到期规模6315亿元;逆回购到期10770亿元,MLF到期6500亿元。

本周资金面边际收敛。DR001、DR007、DR014分别为1.64%、1.84%、2.27%,较上周分别变动3.02bp、4.76bp、40.68bp。具体来说,本周DR007运行在1.78-1.84%的区间。回购交易方面,本周银行间质押式回购日均量为7.54万亿元,较上周增加2.08万亿元,其中R001日均量为6.67万亿元,较上周增加2.17万亿元,R001成交量占比为88.50%。

2.债券利率

本周资金扰动,长端先上后下。

周一,存单利率继续攀升,短券收益率明显上行;2年期国开活跃券210203收益率上行3.5bp,10年期国开活跃券230210收益率上行1.45bp,10年期国债活跃券230018收益率上行1.65bp,30年期国债活跃券230009收益率上行0.90bp。

周二,穆迪下调中国主权信用评级展望,避险情绪下债市走强;10年期国开活跃券230210收益率下行1.25bp,10年期国债活跃券230018收益率下行0.85bp,30年期国债活跃券230009收益率下行0.70bp。

周三,现券收益率全线上行,短债弱势明显;5年期国开活跃券230208收益率上行1.0bp,10年期国开活跃券230210收益率上行0.75bp,10年期国债活跃券230018收益率上行0.65bp,30年期国债活跃券230009收益率下行0.50bp。

周四,贸易数据整体影响有限,股债跷跷板支持债市向暖,短端表现更强;5年期国开活跃券230208收益率下行4.0bp,10年期国开活跃券230210收益率下行1.25bp,10年期国债活跃券230018收益率下行1.05bp,30年期国债活跃券230009收益率下行0.50bp。

周五,债市整体窄幅震荡,政治局会议讨论明年经济工作,现券尾盘收益率下行幅度加大;10年期国开活跃券230210收益率下行0.50bp,10年期国债活跃券230018收益率下行0.65bp,30年期国债活跃券230009收益率下行0.50bp。全周来看,10年国债活跃券230018收益率累计下行2.15bp,10年国开活跃券230210收益率累计下行0.80bp,30年期国债活跃券230009收益率累计下行0.30bp。

二、宏观经济观察

中国11月出口(以人民币计价)同比增长1.7%,前值降3.1%;进口增长0.6%,前值增6.4%;贸易顺差4908.2亿元,前值4055亿元。中国11月出口(以美元计价)同比增长0.5%,预期增0.7%,前值降6.4%;进口下降0.6%,预期增3.5%,前值增3%;贸易顺差683.9亿美元,预期590亿美元,前值565.3亿美元。

中共中央政治局12月8日召开会议,分析研究2024年经济工作。会议指出,明年要坚持稳中求进、以进促稳、先立后破,强化宏观政策逆周期和跨周期调节,继续实施积极的财政政策和稳健的货币政策。积极的财政政策要适度加力、提质增效,稳健的货币政策要灵活适度、精准有效。要增强宏观政策取向一致性,加强经济宣传和舆论引导。要以科技创新引领现代化产业体系建设,提升产业链供应链韧性和安全水平。要着力扩大国内需求,形成消费和投资相互促进的良性循环。要深化重点领域改革,为高质量发展持续注入强大动力。要扩大高水平对外开放,巩固外贸外资基本盘。要持续有效防范化解重点领域风险,坚决守住不发生系统性风险的底线。要坚持不懈抓好“三农”工作,推动城乡融合、区域协调发展。要深入推进生态文明建设和绿色低碳发展,加快建设美丽中国。要坚持尽力而为、量力而行,切实保障和改善民生。

11月CPI同比下降0.5%,PPI同比下降3%。

美国11月季调后非农就业人口 19.9万人,预期18万人,前值15万人。美国11月失业率 3.7%,预期与前值均为3.9%。美国劳工统计局报告显示,9月份非农新增就业人数从29.7万人下修至26.2万人;10月份非农新增就业人数维持在15万人不做修正。修正后,9月和10月新增就业人数合计较修正前低3.5万人。

三、未来市场展望

本周市场受资金扰动,长端先上后下。

期限利差方面,国债10-1利差收窄4bp至28bp,国开10-1利差收窄2bp至25bp,曲线维持平坦。具体看:11月宏观数据整体走弱。外贸方面,11月出口在低基数及数量回升的支撑下,同比回正(+1.7%),但出口价格仍是拖累项;进口方面,受制于主要大宗商品进口单价同比下跌以及进口数量改善幅度有限,同比增速放缓至0.6%,前值增6.4%。

通胀方面,11月CPI同比下降0.5%,前值降0.2%。其中食品价格下降4.2%非食品价格上涨0.4%;核心CPI同比上涨0.6%,涨幅与10月持平;PPI同比下降3%,前值降2.6%。其中生产资料价格下降3.4%,生活资料价格下降1.2%。

整体看,通胀回落,低于预期,与PMI表现一致,需求侧疲弱仍是症结。资金方面,本周表现为紧平衡;流动性继续分层,R007和DR007当前利差为41bp,其中中小行资金融出能力下降。

展望后市,核心交易逻辑仍在资金,年末临近,短端不松、存单维持高位压制交投情绪;政策端中央经济工作会议指出坚持稳中求进、以进促稳、先立后破,强化宏观政策逆周期和跨周期调节,继续实施积极的财政政策和稳健的货币政策,定调偏长期性,短期对债市影响或有限,但在11月经济数据再度走弱的背景下,仍需警惕超预期的加码政策出台。综上所述,策略上仍建议低杠杆防守为主,票息优先,下周关注MLF续作情况。

四、卖方观点汇总

1.华泰固收 12月10日

机构普遍对明年行情不悲观,但对业务模式的信心还需进一步激励。保险今年大量兑现浮盈保业绩但也牺牲了未来利润调节空间;年金连续两年业绩表现一般,需进一步获得更多的投资者信任;理财资产荒难解;债基难做超额,同质化特征加剧。“悲观者正确,乐观者前行”,明年机构或可以在拓展投资边际、开发新业务模式、博弈利率波段等方面寻求突破。我们此前判断十年国债核心运行区间在2.65%-2.75%,得到较好印证。本周末经济数据对债市有利,但关注中央经济会议、资金面的制约,城投供给仍少,预计利率维持震荡。操作上,继续建议利率往短久期逐步切换+适度拉长主流城投债久期+小幅下沉二永债。

2. 中金固收 12月9日

基于对年内债市复盘来看,我们认为2024年债券市场“资产荒”的行情可能延续,高息资产可能会进一步减少,尤其是信用领域,地方化债背景下,弱省份区域的城投新增融资可能受控,信用债供给可能仍面临收缩压力;此外,中央政府加杠杆、地方政府去杠杆本身也对应着政府债券综合融资成本的下行,叠加政策强调协同配合以及海外可能迎来降息潮,央行货币政策进一步放松的空间也会打开。在强化利率体系建设的背景下,广谱利率仍有补降空间,尤其是当前调整比较多的货币市场利率和债券利率,可能重新下行并向基本面表现靠拢,对于投资者而言,提前入场布局更有可能抢占先机,避免错失利率下行启动阶段博弈资本利得的机会。

3. 兴业固收 11月30日

迥异的信用创造,加杠杆的主体从“企业+居民”转为“政府”,对应的信贷需求也是回落,债市可能仍处于牛市环境中而且是慢牛。2024年政策逆周期对冲的意图增强,但经济减法分项的拖累以及存量债务化解,总需求扩张幅度可能有限,且需要稳定偏松的货币环境。债市有波动,但仍处于牛市环境,核心在于政策加码、资本新规落地等因素并未改变私人部门融资需求回落的矛盾,每次回调都可能带来更好的买点。曲线从熊平可能转牛,关注哑铃型策略,继续压利差。全年看,利率整体震荡下行,两次降息预期下,DR007运行区间在1.6%-1.8%,10年国债运行区间在2.4%-2.7%1季度可能是较好的时间点。如果利率债后续转为牛市,10Y和30Y利率债的性价比更高。化债背景下,高收益品种进一步减少(压低信用利差和期限利差)。

4. 浙商固收 12月10日

短期市场对资金面关注重点或需要从大行切换至中小行,债市最大的风险来自于政策或会议措辞的超预期,中期建议关注汇率压力缓释下货币政策边际宽松操作,但当前货币调控机制下短债收益率回落的节奏和幅度可能不及资金利率。

数据来源:wind

免责声明:

1. 本文所采用的数据均来自合法、合规渠道,分析逻辑基于作者的职业理解, 通过合理判断得出结论,研究过程及结论不受任何第三方的授意、影响,特此声明。

2. 本文信息均来源于已公开的资料, 南华基金对这些信息的准确性及完整性不作任何保证。

3. 在任何情况下,文中的信息或所表达的意见并不构成所述基金的购买行为。

4.本文版权归南华基金所有,未经书面许可,任何人不得对本文进行任何形式的转载、复制。

风险提示:本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。南华基金管理有限公司(“本公司”)尽力为投资者提供全面完整、真实准确、及时有效的资讯信息。本材料并非法律文件,所提供信息仅供参考,本公司不对其准确性或完整性提供直接或隐含的声明或保证。本材料不构成任何投资建议,投资者在投资前请参阅本公司在中国证监会指定信息披露媒体发布的正式公告和有关信息并根据自身风险承受能力独立做出投资决策。本公司及其雇员、代理人对使用本材料及其内容所引发的任何直接或间接损失不承担任何责任。基金过往业绩不预示其未来表现,基金管理人管理的其他产品业绩并不构成基金业绩表现的保证。基金有风险,投资需谨慎。

$南华价值启航纯债债券A(OTCFUND|007189)$$南华价值启航纯债债券C(OTCFUND|007190)$$南华瑞恒中短债债券A(OTCFUND|005513)$$南华瑞恒中短债债券C(OTCFUND|005514)$$南华瑞利债券A(OTCFUND|011464)$$南华瑞利债券C(OTCFUND|011465)$$南华瑞扬纯债A(OTCFUND|005047)$$南华瑞扬纯债C(OTCFUND|005048)$

(来源:南华基金的财富号 2023-12-12 15:34) [点击查看原文]