- 1

- 评论

- ♥ 收藏

- A大中小

上周市场回顾

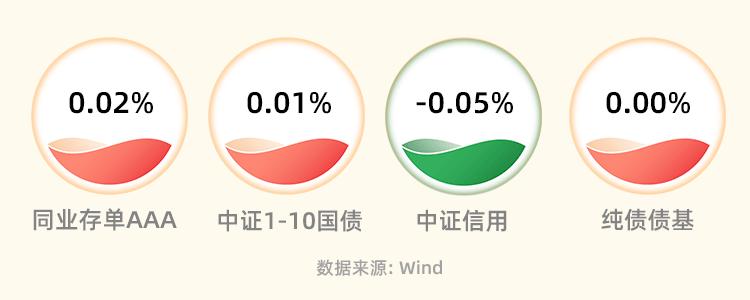

跨月后,上周央行公开市场持续净回笼,共计净回笼10590亿,以对冲上月末投放的流动性,银行间资金面维持紧平衡状态,资金分层明显,跨年价格高企,存单收益率继续上行,1年期国股存单一度触及2.7%。

现券方面,上周利率债窄幅波动,10年期国债活跃券收益率平稳,市场对经济基本面数据有所钝化,等待政治局会议和中央经济工作会议给出新的方向。信用债方面,受资金面影响,信用债收益率有所上行,短端上行幅度大于长端,曲线继续走平。

重点关注事件

中共中央政治局12月8日召开会议,会议指出,明年要坚持稳中求进、以进促稳、先立后破,强化宏观政策逆周期和跨周期调节,继续实施积极的财政政策和稳健的货币政策。积极的财政政策要适度加力、提质增效,稳健的货币政策要灵活适度、精准有效。要增强宏观政策取向一致性,加强经济宣传和舆论引导。

海关总署12月7日发布数据显示,我国11月出口 (以美元计价) 同比增长0.5%,预期增0.7%,前值降6.4%: 进口下降0.6%,预期增3.5%,前值增3%:贸易顺差683.9亿美元,预期590亿美元,前值565.3亿美元。

国家统计局12月9日发布数据显示,我国11月CPI同比下降0.5%,预期降0.1%,前值降0.2%;11月PPI同比下降3%,预期降2.8%,前值降2.6%。

后市展望

展望后市,11月出口数据低于预期,通胀继续回落,经济基本面依然偏弱。周五政治局会议对明年经济的定调偏中性,强刺激概率有所下降,对债市整体偏利多,后续关注中央经济工作会议的详细表述。短期资金面依然是市场的重要扰动因素,在防空转和利率债供给增加的背景下,短期短端也难以快速下行,预计跨年前依然将维持震荡格局。

特别声明:本内容转载自东吴证券,本内容中的数据与信息取自第三方,且未经独立核实。东吴基金不对本内容任何部分、任何附件的准确性、时放性或字整性作出任何明示或默示的承诺或保证。本内容仅用于提供信息之目的、并不构成任何特定的投资建议,也不构成对任何投资产品的报告建议。本内容所涉及的内容限于内容所述时间,所表达的观点可能根据一系列的因素发生改变,恕不预先告知。

$东吴月月享30天持有短债A(OTCFUND|015426)$$东吴月月享30天持有短债C(OTCFUND|015427)$$东吴中证同业存单AAA指数7天持有(OTCFUND|016758)$

(来源:东吴基金的财富号 2023-12-11 10:14) [点击查看原文]