- 点赞

- 评论

- ♥ 收藏

- A大中小

1、市场回顾与分析

主要指数情况

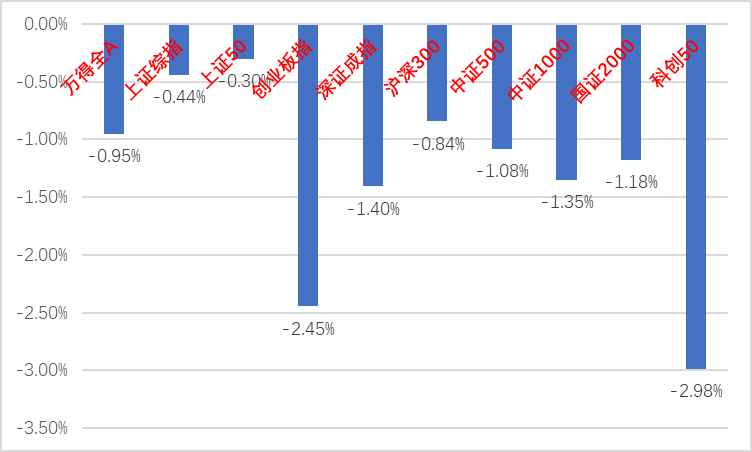

上周A股主要指数全部下跌,小微盘指数表现更佳。

图1:A股主要指数周涨跌幅

各行业情况

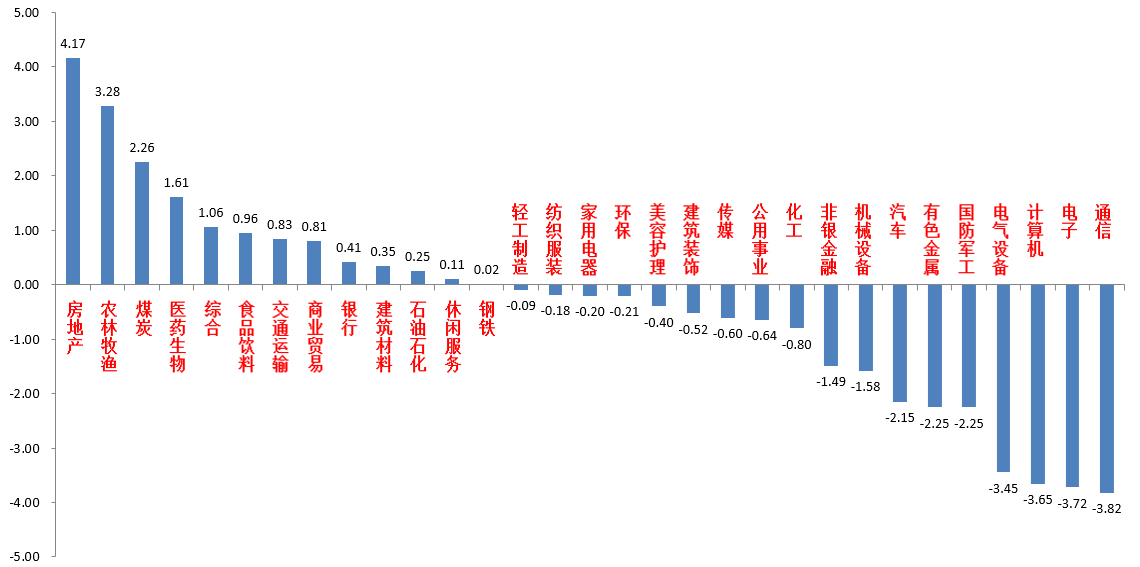

31个申万一级行业中,房地产(4.17%)、农林牧渔(3.28%)和煤炭(2.26%)居涨幅前三。通信(-3.82%)、电子(-3.72%)和计算机(-3.65%)居跌幅前三。

图2:申万一级行业周涨跌幅

2、策略观点

宏观与市场回顾

11月17日,央行、金管局、证监会联合召开金融机构座谈会,研究近期房地产金融、信贷投放、融资平台债务风险化解等重点工作,提出了“三个不低于”。此后深圳二套住房最低首付比例下调、房企“白名单”等工作陆续推进。后续对于优质房企的融资支持力度有望更大。会议结束后,深圳11月23日起调整二套住房最低首付款比例:二套住房个人住房贷款最低首付款比例统一调整为40%,从范围、力度双层面惠及购房家庭,更好满足刚性和改善性住房需求。地产链相关板块也有所反应,周度表现相对较好,但反弹持续性仍存疑。

11月21日,美联储公布11月货币政策会议纪要,与会者一致认为保持限制性货币政策是合适的,直到通胀大幅下降为止。若经济数据表明实现通胀目标的有困难,甚至会进一步收紧货币。会议总体上与市场博弈方向一致,讨论重点从加息幅度转向高利率维持时间。综合而言,美联储将维持谨慎态度,继续激进加息可能性不大,但高利率环境将持续。

后市展望

上周A股维持震荡。市场风格极度分化,存量资金博弈环境下,指数、板块间跷跷板效应明显,只有小微盘风格上涨。从基本面看,目前内需仍弱,但经济数据有筑底迹象。美元指数继续小幅走弱。从政策面看,上周政策出台较少。从资金面看,本周外资净流出31.61亿元。基金发行申赎,两融资金亮点不多。

接下来的一周,当前市场风格大概率持续。业绩空窗期和外部因素边际改善背景下,市场博弈的重点转回国内,12月中央经济工作会临近,对于经济政策的博弈可能成为短期重点。结合A股的低点位和增量资金不足的情况,预计短期市场下跌空间不大并维持结构不平衡,北交所和小微盘风格可能还会吸引资金关注,但风险提高,参与难度加大。继续对市场抱有审慎乐观的态度。建议投资者维持中等水平仓位。行业上,鉴于A股依然缺乏主线,继续建议均衡配置风格并注意热点切换,对于红利类行业,继续建议作为底仓配置一部分(银行、公用、能源相对较优)。而对于进攻性较强的多数标的,以寻找低位基本面较好和情绪面改善的(财政发力对应的顺周期,有自身催化的汽车链、电子、机器人概念等科技成长)配置为主。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。$中加优势企业混合A(OTCFUND|009853)$$中加转型动力混合A(OTCFUND|005775)$$中加消费优选混合A(OTCFUND|012202)$

(来源:中加基金的财富号 2023-11-27 08:17) [点击查看原文]