- 1

- 评论

- ♥ 收藏

- A大中小

美国劳工统计局11月14日发布数据显示,10月美国CPI同比增长3.2%,略低于市场预期的3.3%,前值为3.7%,季调后CPI环比增长0%,略低于预期的0.1%,前值为0.4%;核心CPI同比增长4.0%,预期4.1%,前值为4.1%,季调后核心CPI环比由0.3%降至0.2%。

10月通胀数据显示美国通胀压力进一步放缓。受能源价格大幅放缓的影响,美国10月CPI同、环比均有所降温,核心CPI也超预期降至2021年9月以来的新低,环比同样低于市场预期。

$工银全球美元债A人民币(OTCFUND|003385)$

$工银全球美元债C(OTCFUND|003387)$

$工银全球股票(QDII)美元(OTCFUND|009562)$

数据公布后,市场对加息周期结束、2024年降息的预期强化,联邦基金利率期货隐含美联储明年5月首次降息,此前为6月份;10年期美债下行超过15bps突破4.5%,美元指数下挫,三大股指高开高走。

结构上,能源价格回落是CPI降温的主要推动因素,对CPI环比拉动为-0.2个百分点。最近几周,随着巴以冲突带来的风险溢价消退,叠加全球需求前景不佳,原油价格从10月下旬开始出现了较大幅度回落,布伦特原油从10月20日高点95美元/桶回落超过10美元/桶,导致10月汽油价格环比下跌4.9%(前值2.2%),是CPI环比下降的主要贡献力量。

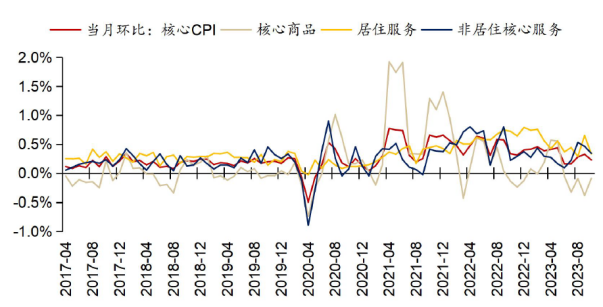

从核心通胀来看,今年下半年以来核心通胀环比在0.2-0.3%的区间内震荡,结合就业数据可见,美国劳动力市场和通胀降温的趋势还在延续,环比0.2%的核心通胀已基本回到疫情前的水平。从这个意义上讲,市场定价美联储暂停加息的预期较为合理。

图:美国核心CPI分项表现

相比于加息时对通胀赋予更高的参考权重,美联储在是否降息的问题上通常会对经济或金融风险抱有更高的关注度。当前美国经济尚有较强韧性,往后看,随着存量超额储蓄逐渐退坡、债务上限法案约束下明年财政增量支持力度减弱,四季度及明年美国经济大概率将较今年三季度的高位放缓。不过由于美国2024年财政退坡幅度较小,且在企业和居民存量债务到期压力不大的情况下,高利率对于实体债务成本的传导速度也相对较慢。如无风险事件触发,美国经济回落的幅度可能是渐进、温和的,美联储降息周期的开启可能还需要一段时间。

(来源:工银瑞信基金的财富号 2023-11-15 15:59) [点击查看原文]