- 点赞

- 评论

- ♥ 收藏

- A大中小

一、 重要信息点评

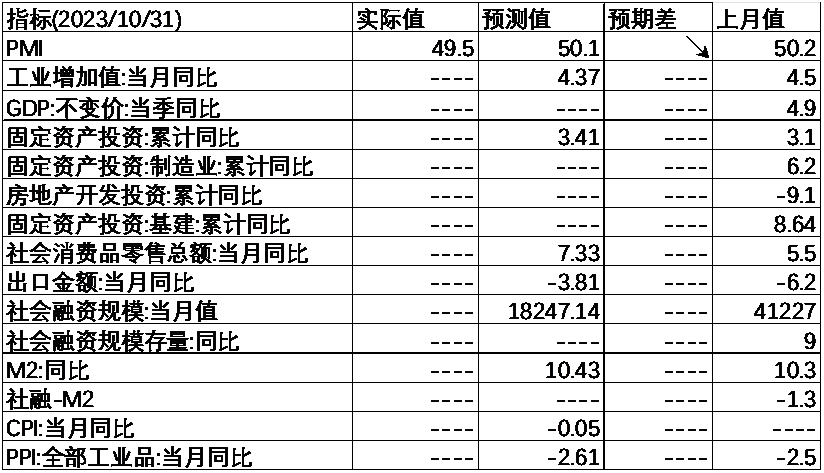

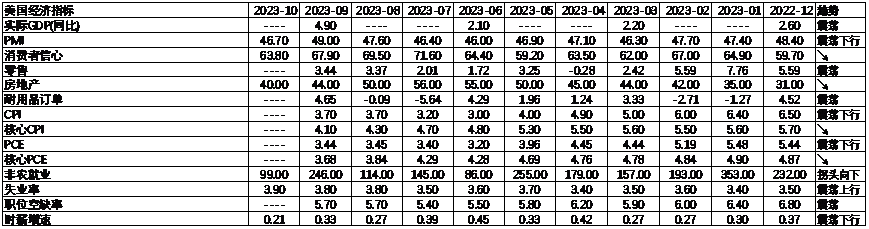

1、统计局公布10月官方制造业PMI49.5%,前值50.2%,预期50.4%,制造业产需回落,但企业预期小幅改善,大中企业景气度回落幅度大于小企业。从分项指数看,生产项与需求项回落为主要拖累项。10月生产指数50.9%,回落1.8个百分点。库存方面,10月原材料库存指数回落0.3个百分点至48.2%,产成品库存指数回升1.8个百分点至48.5%,企业被动补库,但政策预期支撑企业预期继续改善,生产经营活动预期指数回升0.1个百分点至55.6%。分行业看,上游企业生产活动放缓。需求端,10月新订单指数回落1个百分点至49.5%,再次回到荣枯线以下。新出口订单指数回落1个百分点至46.8%,进口指数回落0.1个百分点至47.5%。出口订单环比延续承压,但符合季节性。分行业看,偏下游消费品的纺织、农副食品回落幅度较大,而通用设备、汽车、通信电子环比走强。价格方面,10月出厂价格指数回落5.8个百分点至47.7%,主要原材料购进价格指数回落6.8个百分点至52.6%,或与10月上旬多数商品价格回落有关;10月非制造业商务活动指数回落0.8个百分点至50.6%,其中服务业PMI回落0.8个百分点至50.1%,修复放缓,弱于季节性。行业层面,国庆带动铁路运输、航空运输、住宿、餐饮维持高景气。服务业业务活动预期指数回落0.8个百分点至58.1%,信心继续边际回落。建筑业PMI回落2.7个百分点至53.5%,基建施工延续高位震荡,而地产投资与施工的继续拖累。整体看,此次PMI回落一方面与需求不足、政策脉冲消退有关,另一方面与季节性有关,此前季末冲量透支动能,且9月工作日多于往年带动9月供需表现偏强,10月环比压力增大。

2、10月31日,中央金融工作会议召开,会议指出当前金融领域有的矛盾和问题还很突出,加快建设金融强国,全面加强金融监管,完善金融体制,支持国有大型金融机构做优做强,体现了党中央对金融工作的集中统一领导。

3、10月31日,日本央行决议继续维持基准利率不变,同时再次调整收益率曲线控制,进一步提高YCC的灵活性,将1%设为参考上限,允许10年期国债收益率在一定程度上超过1%,取消以1%固定利率进行的连续无限量购债操作,将主要以大规模国债购买和灵活市场操作控制利率。此次为去年12月以来第三次调整YCC,主因日本债市与汇率压力,基本符合市场预期。决议公布后,日本股市上行,全球风险资产价格反弹。

4、11月1日,美国财政部公布季度再融资计划,下期发债规模提高90亿美元至1120亿美元,低于市场预期的1140亿美元,同时放缓10年期和30年期长债发行速度。计划公布后,供给端压力缓解带动10年期美债收益率回落。

5、11月2日,美联储议息会议(FOMC)决定将联邦基金目标利率区间维持在5.25%-5.5%不变,连续第二次暂停加息,符合市场预期。政策声明中,对经济和劳动力市场的表述仍偏鹰派,认为经济与就业增长强劲,但将金融条件收紧纳入货币政策决策框架中,此前声明中曾强调“家庭和企业的信贷条件趋紧可能会拖累经济活动”,本次声明则增加了“金融条件趋紧”。新闻发布会上,鲍威尔表示近几个月由于长期债券收益率上升等因素,金融条件已经明显收紧,考虑到金融条件的持续变化可能对货币政策路径产生影响,美联储将密切跟踪金融发展情况,12月的FOMC将基于数据做决定,不排除继续加息,不过随着以来金融条件收紧、四季度面临较多不确定性及加息的滞后效应逐步体现,美联储进一步加息必要性有所下降。此次会议后,市场预期美联储继续加息概率较低,美债利率大幅走低,美股走强。

6、11月3日,美国公布10月非农新增就业人数15万人,低于预期的18万人,前值29.7万人;失业率3.9%,预期3.8%,前值3.8%。平均时薪环比0.2%,预期0.3%,前值0.3%。劳动参与率62.7%,预期62.8%,前值62.8%。同时下修8月和9月非农新增人数共10.1万人。此次美国非农新增就业低于预期,一方面与汽车工人罢工有关,另一方面与休闲与服务业新增就业大幅下降有关,服务业就业需求下行。数据发布后,衰退预期升温,美债利率、美元指数短线走低,美股期货、黄金走高。

二、 市场表现回顾

a) 股票市场

基金申报与发行方面,上周共计申报基金22支,其中普通混合型基金3支,债券类基金(11支)多于股票类基金(8支),FOF基金申报0支。发行一边,上周基金共计发行236.56亿,其中股票型基金发行规模有所回升。

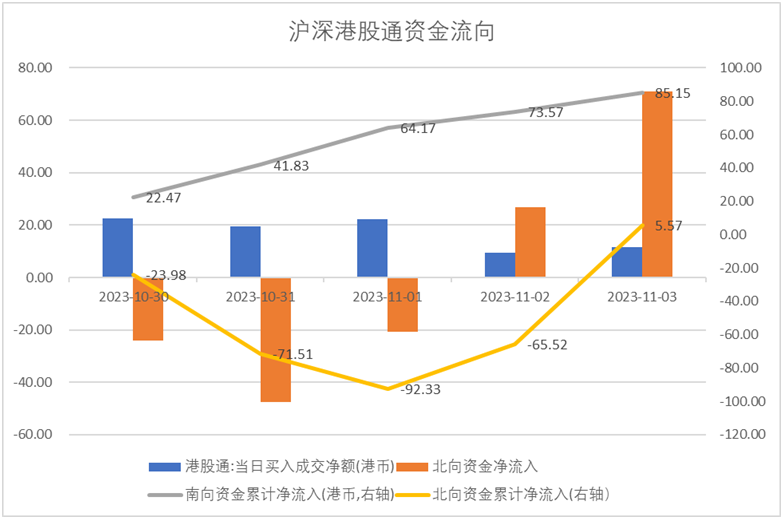

资金流动方面,上周北向资金净流入5.57亿,较此前有所增加;同时南向资金净流入85.15亿,较此前有所增加。

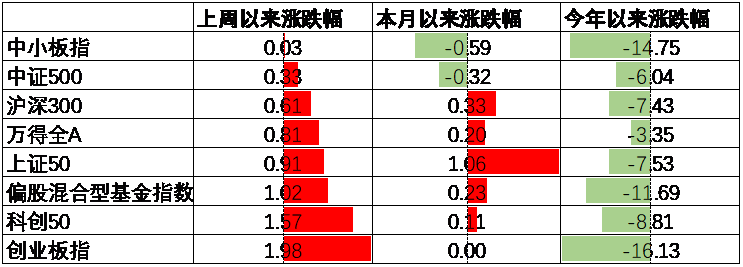

A股表现来看,上周主要板块大体呈上行,其中中小板指涨0.03%,涨幅最小;创业板指涨1.98%,涨幅最大。美元下行叠加中美关系缓和背景下A股出现了一定的回升。偏股基金指数涨1.02%.

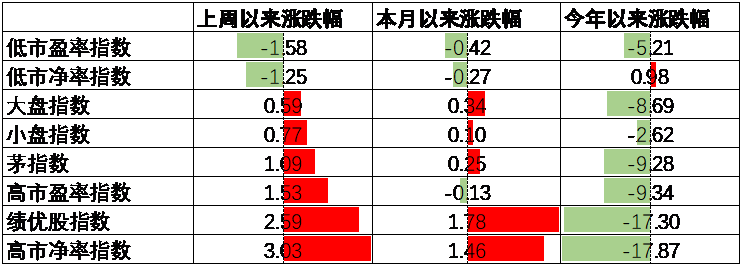

A股各风格指数中,低PE指数跌1.58%,表现最差;高PB指数涨3.03%,表现最好。市场风格中小盘成长占优。

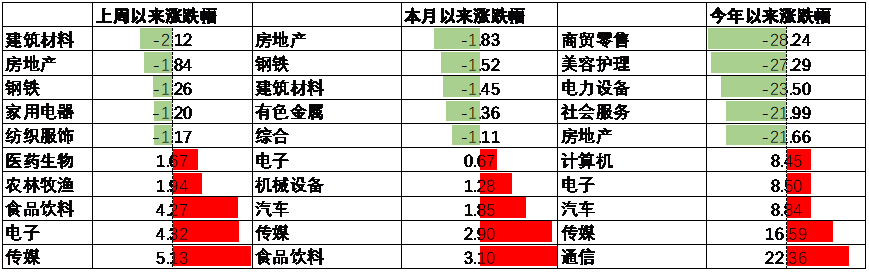

行业方面,上周31个申万一级行业中15个上涨,16个下跌。其中,市场风险偏好抬升背景下TMT行业中传媒及电子行业分别涨5.13%及4.32%,涨幅最高。同时,消费行业中食品饮料及农林牧渔行业分别涨4.27%及1.94%,涨幅居前。另一方面,地产产业链则表现不佳,其中建筑材料、房地产、钢铁及家用电器行业分别跌2.12%至1.20%不等,跌幅最大。

港股方面,恒生指数涨1.53%,恒生科技指数涨3.45%。美元指数回落背景下港股出现了一定程度的回升。

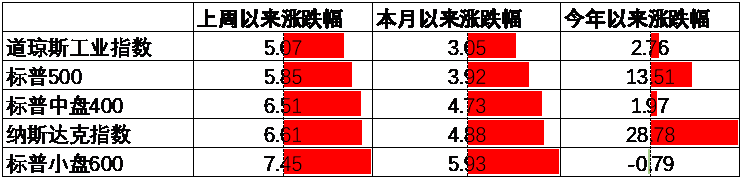

美股方面上周有所上行,其中道琼斯工业指数涨5.07%,表现最差;标普小盘指数涨7.45%,表现最好。超预期走弱的经济及就业数据使得加息预期大幅回落并带动利率下行,在此背景下美股有所上行。需要注意的是,此前LEI、铜油比、2Y-10Y美债利差等指标均显示23至24年美国经济将面临衰退风险,财报显示美股盈利可能出现了一定的压力,市场可能已经开始对此进行定价。

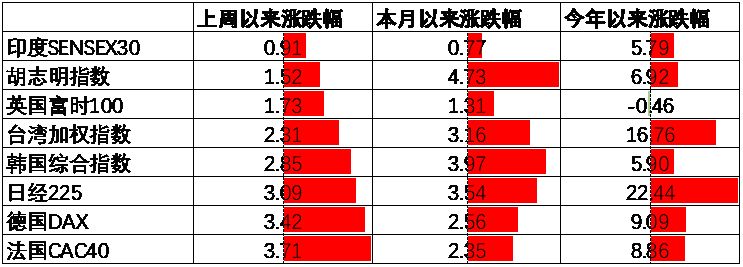

其他海外市场方面,印度市场涨0.91%,表现最差;法国市场涨3.71%,表现最好。发达市场较新兴市场表现占优。

b)债券市场

ABS方面,目前短端信用利差分位数明显低于长端,1Y信用利差位于10分位左右,而5Y及10Y券种则位于50分位左右。

综合我国各个债券分项来看,目前大部分信用债的利率及利差分位数均再次进入较低区间,但是由于经济复苏仍然面临较大阻力,债市整体风险不大。

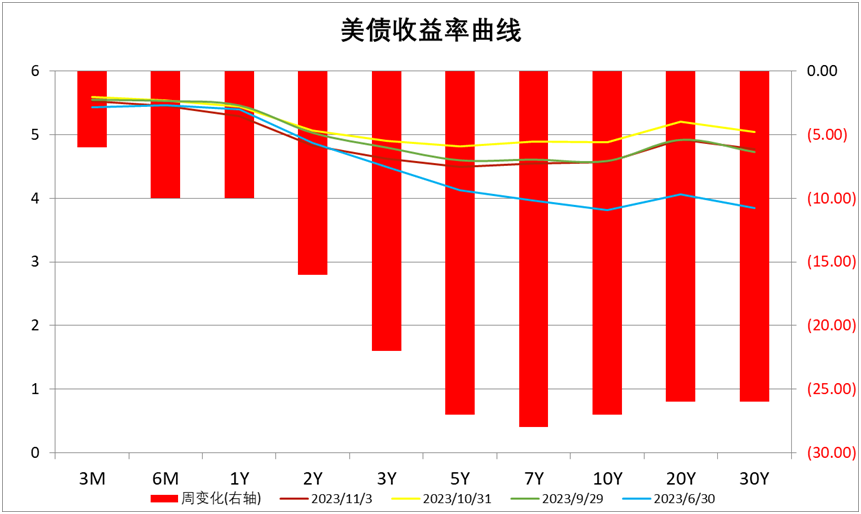

美债方面,利率整体下行。其中, 7Y下行28BP,下行幅度最大。最新出炉的10月PMI及非农就业数据大幅低于市场预期,使得加息预期快速降温并带动美债利率下行。同时,长端下行幅度更大使得2Y与10Y美债倒挂幅度再次增加,目前利差为26BP,自22年7月以来美债利率倒挂已经持续了约16个月,历史经验来看23年至24年前后美国可能正式面临衰退,关注国际政治环境扰动下供需错配是否会更加严重导致美国经济出现深度衰退。

三、 资产配置观点

3.1.1经济底部企稳,政策效果待观察

10月官方制造业PMI49.5%,前值50.2%,预期50.4%, 制造业产需回落,但企业预期小幅改善。 分规模看,大企业PMI回落0.9个百分点至50.7%,中企业PMI回落0.9个百分点至48.7%,小型企业PMI回落0.1个百分点至47.9%,大中企业景气度回落幅度大于小企业。 从分项指数看,生产项与需求项回落为主要拖累项。 10月生产指数50.9%,回落1.8个百分点,生产环比回落。 库存方面,10月原材料库存指数回落0.3个百分点至48.2%,产成品库存指数回升1.8个百分点至48.5%,新订单-产成品库存指数回落2.8个百分点。10月企业呈被动补库特征,但政策预期支撑企业预期继续改善,生产经营活动预期指数回升0.1个百分点至55.6%。分行业看,上游行业为主要拖累,农副食品、汽车、铁路船舶航空航天设备等行业继续保持高增长,而石油煤炭及其他燃料加工、化学纤维及橡胶塑料制品、黑色金属冶炼及压延加工等行业低于临界点,上游企业生产活动放缓,与价格表现一致。 需求端, 10月新订单指数回落1个百分点至49.5%,再次回到荣枯线以下。新出口订单指数回落1个百分点至46.8%,进口指数回落0.1个百分点至47.5%。出口订单环比延续承压,但符合季节性。分行业看,偏下游消费品的纺织、农副食品回落幅度较大,而通用设备、汽车、通信电子环比走强。往后看,美国节前补库、低基数等因素对出口存在短期支撑,出口同比增速将有所修复,环比延续偏弱。 价格方面, 10月出厂价格指数回落5.8个百分点至47.7%,主要原材料购进价格指数回落6.8个百分点至52.6%,或与10月上旬多数商品价格回落有关,10月下旬原油带动黑色价格反弹。预计10月PPI与CPI增速回落,但高基数效应消退与财政扩张对同比读数有支撑,向上弹性取决于后续新房销售与城中村改造落地效果; 10月非制造业商务活动指数回落0.8个百分点至50.6%,其中服务业PMI回落0.8个百分点至50.1%,修复放缓,弱于季节性。行业层面,国庆带动铁路运输、航空运输、住宿、餐饮维持高景气。服务业业务活动预期指数回落0.8个百分点至58.1% ,信心继续边际回落。 建筑业PMI回落2.7个百分点至53.5%,基建施工延续高位震荡,而地产投资与施工的继续拖累。

此次PMI回落一方面与需求不足、政策脉冲消退有关,另一方面与季节性有关,此前季末冲量透支动能,且9月工作日多于往年带动9月供需表现偏强,10月环比压力增大。整体看,经济整体仍处于小周期企稳状态,结构上内生性动能依旧偏弱,预计后续政策落地叠加出口企稳将带动经济基本面延续弱复苏,后续主要关注地产销售改善情况。

3.2 股票市场观点

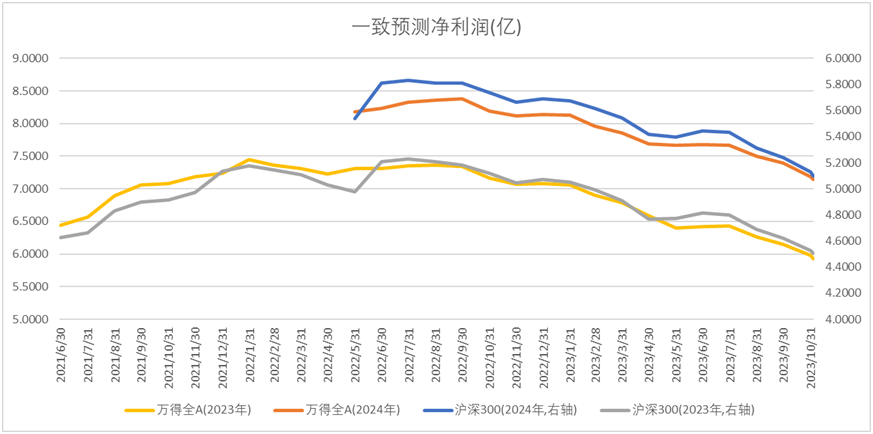

3.2.1 上市公司业绩增长预期上行,估值处于合理水平。

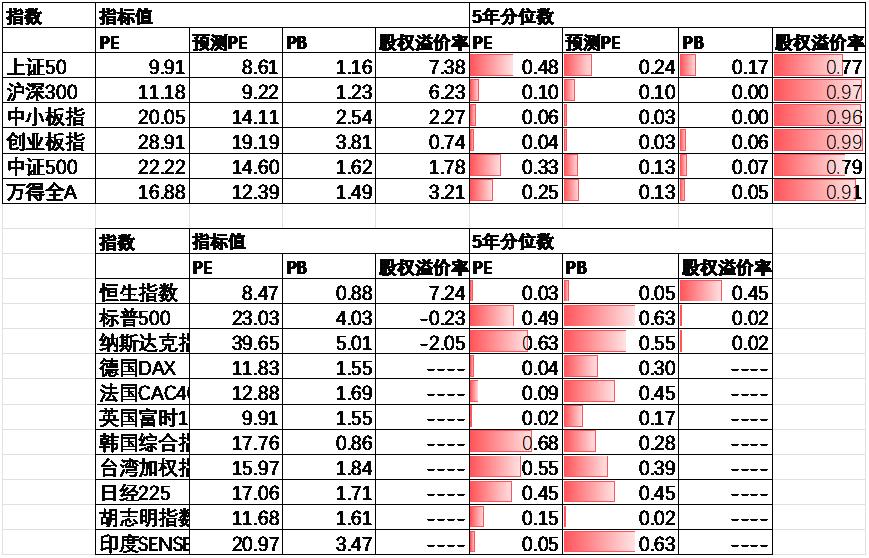

近期万得全A预测PE12.39倍,处于13%分位水平,股权溢价率3.21%,处于91%分位水平。整体看A股估值处于合理水平。

分行业看,不到半数行业PE估值水平高于过去5年估值中位数,极少数行业PB估值水平高于过去5年估值中位数,农林牧渔、社会服务估值相对较高。

3.2.2上周,美联储暂停加息叠加美长债发行节奏暂缓带动美债利率回落,同时非农就业低于预期支撑海外流动性预期进一步改善,中美利差收敛,A股整体反弹,红利风格表现偏弱,科技与医药、消费等长久期大盘成长风格相对占优。

3.2.3 经济数据显示在经济呈底部企稳态势,企业与居民信心不足下,市场对经济内生性动力的预期仍存在分歧,近期财政端发行一万亿国债,提升财政赤字率,呈扩张趋势,同时政策端在房地产、地方债和活跃资本市场等方面托底力度明显增强,当前位置市场对悲观预期的计价已经相对充分,赔率较高。近期美国经济初现衰退迹象,同时金融条件明显收紧,海外流动性预期边际好转,此前压制市场估值的因素有所缓解,市场正在迎来较好做多窗口。

3.2.4 配置方向上关注:

1、国内政策整体转向宽松积极,通胀与出口数据显示经济环比压力最大的时间段或已过去,此前受损严重的成长风格有反弹动能,关注消费、医药、建筑建材、家电及非耐用品出口链等行业。

2、随着美债利率逐步见顶,科技风格未来值得关注。

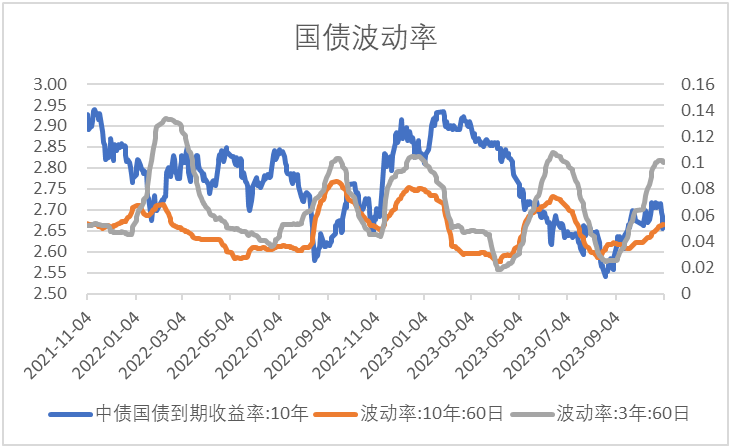

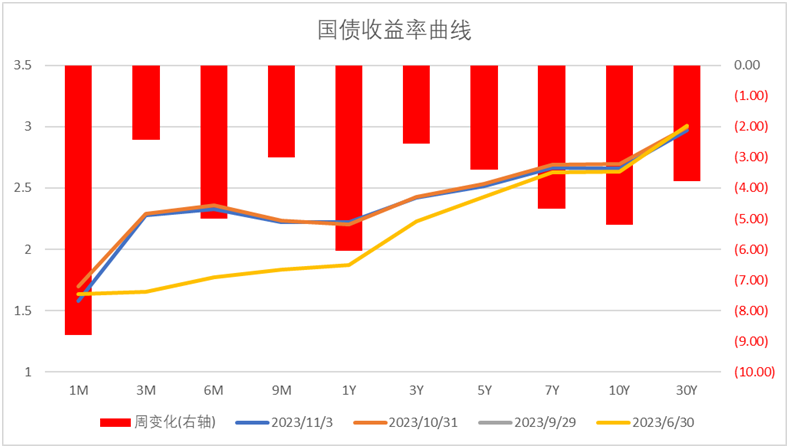

3.3.1 上周,债市收益率回落,主要影响因素有:上半周资金面紧张、PMI低于预期、中央金融工作会议提出保持货币政策稳健性、美联储暂停加息缓解汇率压力、市场存降准预期。

3.3.2 短期看,政策托底经济决心较强,出台期与落地期债市收益率难以大幅下行。中期看,收入预期不改善的情况下,经济基本面向上幅度不大,加大逆周期调节的定调下,市场预期流动性延续宽松,银行理财配置力量较强,资产荒持续演绎下,债市收益率仍处于区间震荡阶段,在经济数据出现内生性改善前,债市大幅回调概率较小。整体中短利率与中短信用策略或更占优。此后政策具体落地情况及效果是关注重心。

目前我们对债券做中性偏保守配置,对债券的配置以票息策略为主,优选中短久期高评级信用债,减少信用下沉。利率债加强波段操作,逢低配置为主。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。$中加安瑞稳健养老目标一年持有混(OTCFUND|007673)$$中加安瑞积极养老五年持有混合发(OTCFUND|008931)$$中加安瑞稳健养老目标一年持有混(OTCFUND|017322)$

(来源:中加基金的财富号 2023-11-06 09:58) [点击查看原文]