- 点赞

- 评论

- ♥ 收藏

- A大中小

上周市场回顾

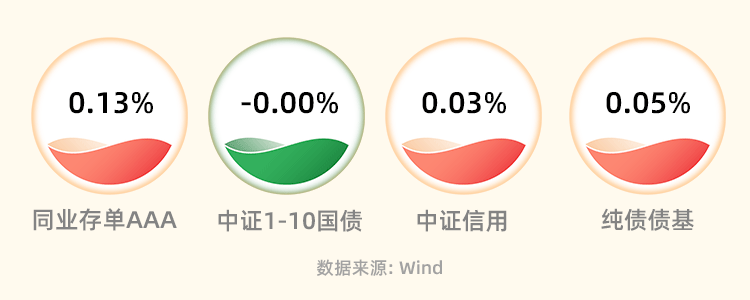

央行本周共开展14180亿元7天期逆回购操作和7890亿元1年期MLF操作,因本周共有6660亿元7天期逆回购到期和5000亿元1年期MLF到期,当周实现净投放10770亿元。周一资金面相对宽松,周二至周四资金面持续偏紧,同业存单持续提价,周四银行间隔夜融出利率一度升至4.5%,7D融出利率最高达3.6%,周五资金面再度转松。

现券方面,受资金面影响,本周利率债各期限收益率整体上行,短端上行幅度大于长端,10年期国债收益率最高至2.73%,创下半年来新高,同时多只地方债发行利率超市场预期。信用债方面,受资金面收紧、利率债上行等因素影响,普遍上行,同时短端上行更多,城投债期限利差进一步压缩。

重点关注事件

10月18日,国家统计局发布9月及前三季度经济运行情况,前三季度国内生产总值913027亿元,按不变价格计算,同比增长5.2%。

10月18日发布的全国房地产开发投资显示,1-9月,全国房地产开发投资87269亿元,同比下降9.1%:其中,住宅投资66279亿元,下降8.4%。

10月18日发布的工业增加值数据显示,9月规模以上工业增加值同比实际增长4.5%(扣除价格因素的实际增长率) 。环比 (较上月) 增长0.36%。1-9月份,规模以上工业增加值同比增长4.0%。

10月18日发布的社零数据显示,9月社会消费品零售总额39826亿元,同比增长5.5%。其中,除汽车以外的消费品零售额35443亿元,增长5.9%。

后市展望

展望后市,下周受再融资地方债新发、缴税期、跨月等因素影响,短期资金面在月底前或仍将维持紧平衡状态,或对债券一级市场发行产生扰动。9月经济数据显示国内经济正在缓慢向好修复,或对未来长端利率带来上行压力预计债市较大概率维持偏弱区间震荡行情。

特别声明:本内容转载自东吴证券,本内容中的数据与信息取自第三方,且未经独立核实。东吴基金不对本内容任何部分、任何附件的准确性、时放性或字整性作出任何明示或默示的承诺或保证。本内容仅用于提供信息之目的、并不构成任何特定的投资建议,也不构成对任何投资产品的报告建议。本内容所涉及的内容限于内容所述时间,所表达的观点可能根据一系列的因素发生改变,恕不预先告知。

$东吴月月享30天持有短债C(OTCFUND|015427)$$东吴月月享30天持有短债A(OTCFUND|015426)$$东吴悦秀纯债债券C(OTCFUND|005574)$

(来源:东吴基金的财富号 2023-10-23 09:51) [点击查看原文]