- 点赞

- 2

- ♥ 收藏

- A大中小

基金经理的过往经历总是被大家津津乐道。

基金经理所学的专业,毕业后所从事的岗位、研究方向、投资经历,会对他的投资框架和能力圈产生巨大的影响。

很多时候,我们往往只需要看某位基金经理之前做过什么,就能对他有个大概的认识。

比如,在券商(卖方)做过分析师的基金经理会对行业或者周期有更直观的理解。

当然基金经理也在不断进化,并不会拘泥于某一种形式。

博时基金的曾豪就做过头部券商的首席分析师,但他的投资框架并不局限于行业或者周期。

经过不断的迭代后,形成了在自上而下大框架下,自下而上为主,注重成长且严控回撤的风格。

01

三大指标定方向

材料科学与工程硕士毕业的曾豪,入行后自然而然做的就是建材行业研究员。

建材行业属于强周期行业,与房地产行业高度相关,这让曾豪对于宏观数据同样比较敏感。

但由于小周期的择时机会比较难以把握,曾豪主要把握的是大周期性的机会,他判断的依据主要有三个指标。

第一个指标是股债相对回报率,也叫股债性价比。

曾豪主要判断的指标是市场PE倒数与十年期国债收益率的差值,这个指标反映的是当前的估值相对国债是否有吸引力。

他认为如果股债相对回报率处于1倍标准差以上,说明投资权益市场具有性价比。

我们拉长时间维度来看,以万得全A为例,每次当股债相对回报率高于一定标准差以上的时候,或是布局的好机会。

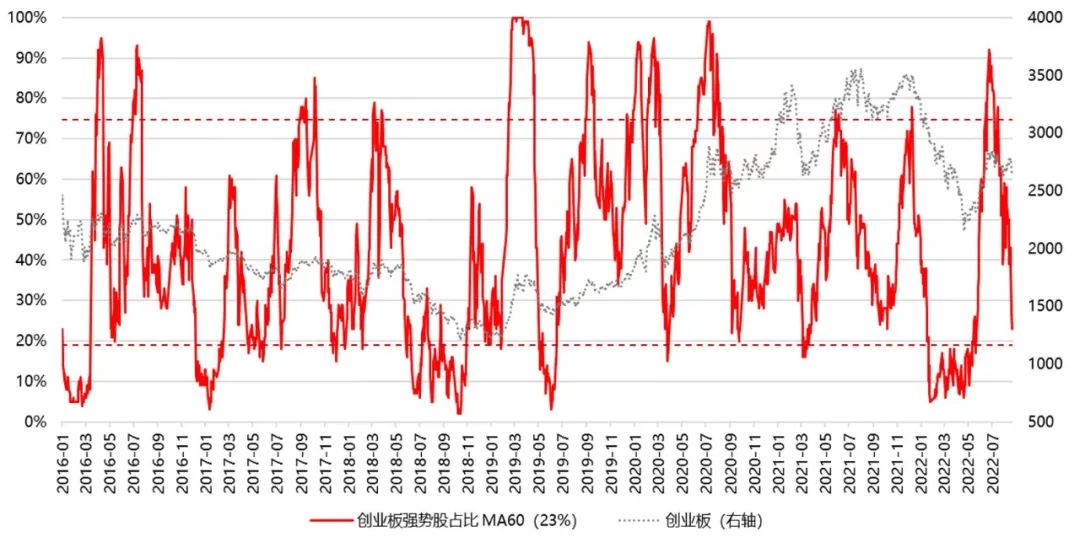

曾豪看的第二个指标是MA60,也就是个股收盘价高于所在板块60日均线的比例。

这个指标也比较好理解,比如创业板大部分个股都比指数60日均线高,说明整个板块过热,反之则过冷。

曾豪的第三个指标是风格摆动差指标。

市场中有很多对立的风格,比如成长和价值,大盘和小盘等等。

它们相当于钟摆的两端,当市场某个风格大幅度跑赢另一种风格的时候,就有可能发生均值回归。

比如从近十年成长/消费摆动差来看,大多数时间他们的范围在5%之间,如果超过这个数值我们就需要引起注意。

很多时候越简单的指标也往往越有效,曾豪的这三个指标相对简单,让我们普通投资者也能够直观了解、轻松掌握。

对于择时这件事来说,对几次并不重要,重要的是准确率,哪怕小择时成功了无数次,只要错过一次大的择时,或会灰飞烟灭。

所以曾豪会在出现大的机会时才大幅调整权益仓位,大多数时候他更关注构建组合的内在逻辑,把握个股的内生动力,他的超额收益也主要源于自下而上的选股。

02

超额收益源于核心竞争力

从券商首席离开后,曾豪华丽转身,来到了华宝基金任研究总监,组建了整个投研团队。

在2017年底,他开始管理生涯第一只产品华宝先进成长混合,这是对他投资逻辑的首次实践。

在曾豪任职4年时间里,华宝先进成长混合(2017/12/27任职,截至2021/12/21)实现累计收益138.66%,年化回报24.37%,同类排名98/499,跑赢同期基准指数+128.93%。

从卖方到买方,曾豪首次实践即转型成功,主要的原因在于他有一套逻辑清晰自下而上的组合构建标准。

第一,曾豪特别看重ROE(净资产收益率)指标。

ROE反映的是企业通过净资产所产生收益的大小,ROE越高说明给股东创造的价值越大。

从博时价值增长混合的前十大重仓来看,它们的平均ROE为15.4%(截至2023年二季报,数据来源:wind、)。

第二,曾豪也比较看重行业景气度。

行业景气度这个指标相对来说比较中观,反映的是整个行业的发展空间大小以及现在是否在高速发展。

曾豪的持仓涵盖了成长、消费、周期等各种风格,每种风格的个股选择他有取舍,但却并不偏科。

比如中短期他更偏好人工智能、高端制造、创新药等行业,而长期更关注国产替代、产业升级所带来的机会以及受益于内循环的消费升级和医药等。

第三,在曾豪自上而下的投资框架中,他最为关注的是公司核心竞争力,他认为一家公司的核心竞争力主要体现在三个“最”上面。

一是成本最低。

曾豪认为很多传统企业已经告别了高速成长期,需求端不足只能从内部挖潜,比如水泥、造纸等行业,谁的成本低,谁就有核心竞争力。

如果一家公司能够做到在行业内最低的成本,那么它就具有显著的投资价值,涨幅甚至不比消费和科技差。

二是产品力最强。

曾豪对于科技和消费公司则更看重产品力,所谓产品力就是这件商品消费者买不买账,比如有一些公司的产品不但具有消费属性,同时也具有收藏属性,这就体现了超强的产品竞争力。

三是服务最好。

曾豪认为,能把服务做到极致的公司,它的核心竞争力也一样会比较突出。

在这一点上,大家可以看看身边服务做的比较好的餐厅,是不是生意会更好?

相比前面三个指标,曾豪认为估值相对而言最不重要。

因为估值只是结果,未来三年公司是否具备盈利增长确定性、竞争力是否有提升的空间,技术壁垒能否增强才是他更看重的。

自上而下为确定方向,自下而上为主选择具有核心竞争力的成长企业,这是曾豪投资框架的核心,但并不仅限于此。

03

控制回撤有密匙

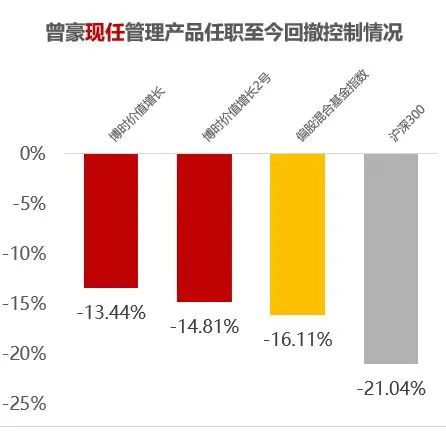

大家可能有一种固有印象,成长风格代表着高波动高回撤,但曾豪管理的产品却比较独特,他所管理的几只产品回撤并不大。

比如去年转战博时基金后,曾豪所管理的博时价值增长和价值增长2号相比偏股混合基金指数和沪深300,回撤幅度有着明显的优势。(曾豪管理时间:2022.7.6-至今)

统计曾豪整个投资生涯的回撤,他管理产品以来的最大回撤是-22.41%,而同期的偏股混合基金指数的最大回撤为-27.78%,沪深300更是高达-32.46%。

作为成长风格的基金经理,曾豪能够同时兼顾收益和回撤的关键词是“分散”和“龙头”。

首先,曾豪的持仓在个股和行业上都比较分散。

他持有的行业比较分散,根据博时价值增长混合2023年二季报显示,第一大重仓行业不到18%。

而第一大重仓股占比更是只有5.87%,前十大重仓股加起来也仅占到了34.96%。

其次,他的持仓以龙头股为主。

一般而言龙头股都是行业领军者,有自己的护城河,对于行业风险的抵御能力更强。

再次,曾豪还会通过大的择时和行业轮动来控制回撤。

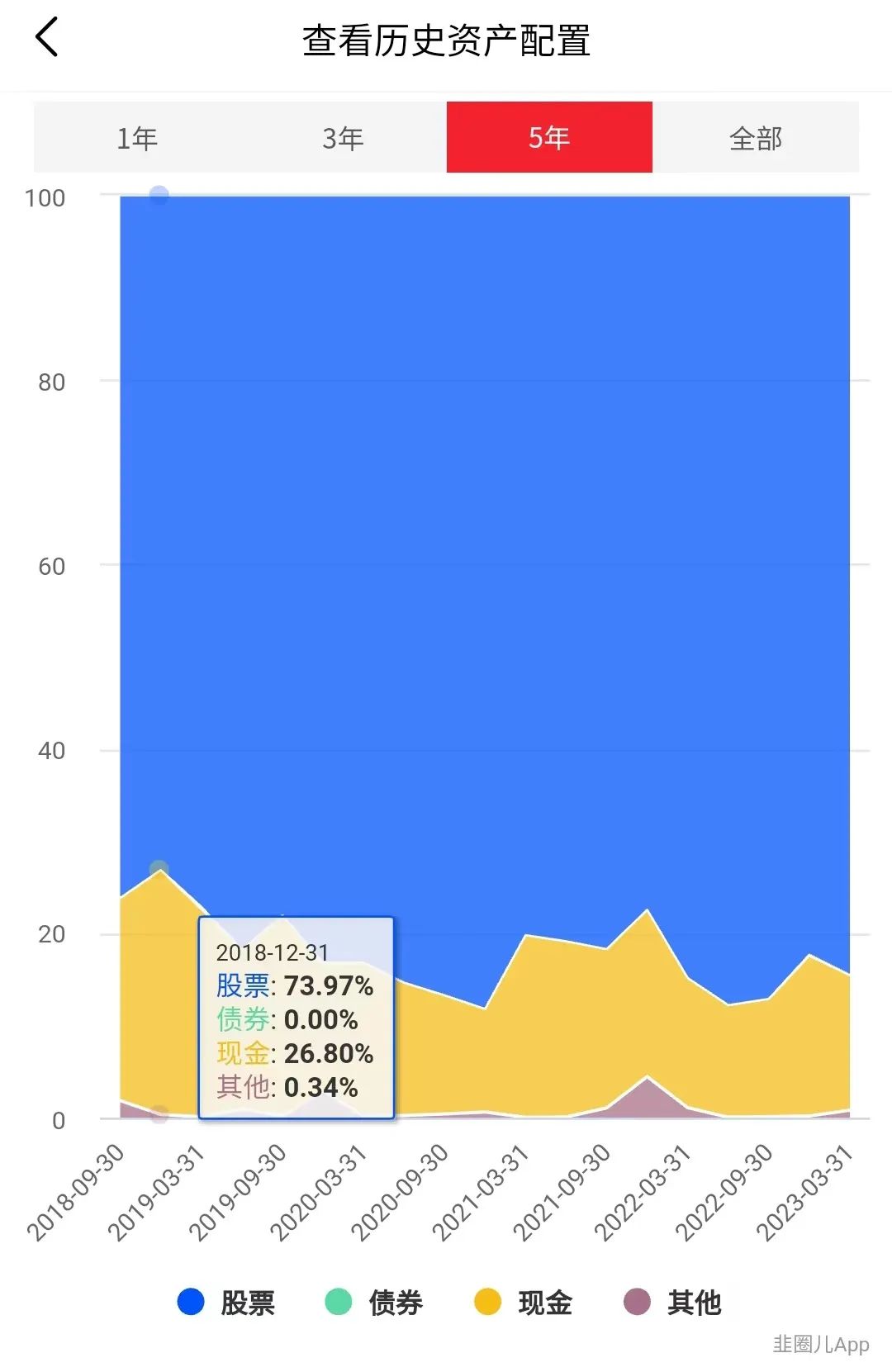

虽然他不频繁地进行择时,但不代表不操作,比如在2018年遇到极端情况的时候,就主动降低了仓位(数据来源:华宝先进成长混合近五年股债占比情况,曾豪任职时间为2017.12.27至2021.12.21)。

而在行业选择上,曾豪也会进行轮动,比如博时价值在一季度就加仓了通讯和电子,在二季度增配了半导体、汽车零部件和高端制造等。

正是分散和龙头股相结合的投资策略,让曾豪的产品在具有成长性的同时兼顾了一部分控回撤的能力。

很多基金,要么注重进攻,要么注重防守,能够同时两者兼顾的市场上并不多见,曾豪就是其中之一。

从卖方研究员到基金公司投资总监,曾豪完成了华丽且丝滑的转身,这就是一位典型基金经理的成长之路。

在这一过程中,我们也能发现曾豪投资框架的不断进化和迭代,他的持仓不但具有较高的成长性,也兼顾了对于风险和回撤的控制。

像这样的基金经理,就比较适合在熊市低点进行布局,如果我们看中他成长兼顾回撤的这一特性,又想在低点建仓,也可以关注一下曾豪的新发基金——博时远见成长(A类:018944;C类:018945)。

市场总会给我们机会,我们或缺的仅仅是发现它们的眼光,当我们举棋不定的时候,便可以试试按照曾豪的投资逻辑理一理思路。(转自公众号:拾三圆)

风险提示:投资有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。【基金管理人/基金销售机构】提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

#一日游?后市如何操作?#

$博时远见成长混合A(OTCFUND|018944)$

$博时远见成长混合C(OTCFUND|018945)$

$博时均衡优选混合C(OTCFUND|016979)$

(来源:博时基金的财富号 2023-07-26 15:53) [点击查看原文]