- 1

- 评论

- ♥ 收藏

- A大中小

一周市场回顾(2023年06月26日~2023年07月02日)

01.整体速览

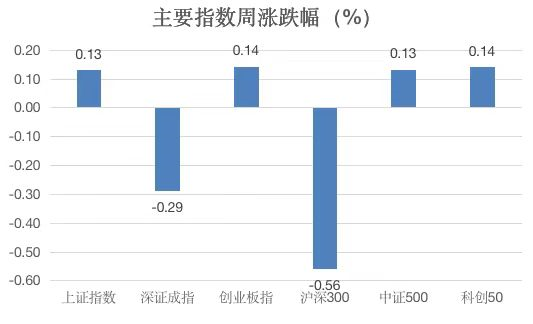

上周沪深300指数下跌0.56%,上证综指上涨0.13%,深证成指下跌0.29%,创业板指上涨0.14%;

02.行业聚焦

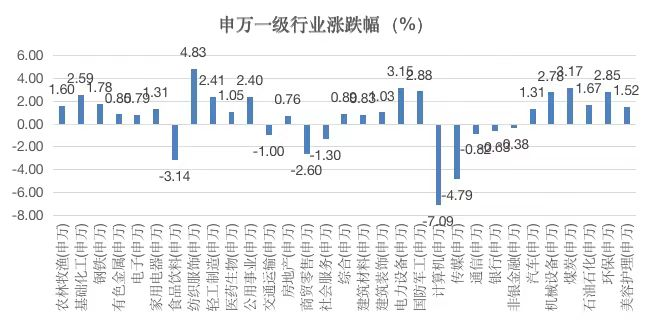

分行业来看,上周涨幅前三为:

纺织服饰板块(+4.83%)涨幅第一;

煤炭板块(+3.17%)涨幅第二;

电力设备板块(+3.15%)涨幅第三;

上周跌幅前三为:

计算机板块(-7.09%)跌幅第一;

传媒板块(-4.79%)跌幅第二;

食品饮料板块(-3.14%)跌幅第三;

(数据来源:wind,截止日期:2023/6/30)

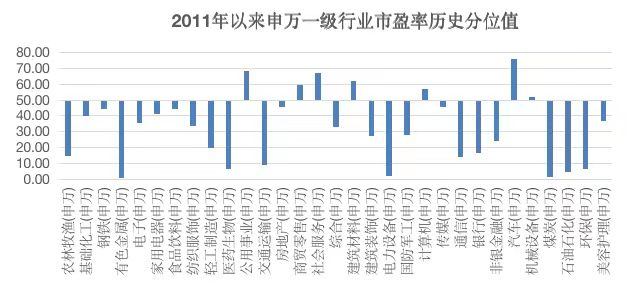

估值变动

绝对估值角度,国防军工、社会服务、计算机行业处于高位;银行、煤炭、建筑装饰行业处于低位。

相对估值角度(2011年以来),汽车、公用事业和社会服务处于相对高位;有色金属、煤炭和电力设备行业处于低位。

03.中欧解读及后期展望

整体市场观点:

在降息预期被计价后,市场兑现了对当前经济形势下刺激政策出台的预期。预计A股的震荡格局可能将延续,A股市场逐步筑底,市场已较充分计价经济基本面的复苏压力。但若刺激政策以“挤牙膏”的方式出台,可能会降低政策对经济的企稳效果。投资者应密切关注近期经济复苏节奏走弱对于政策端潜在的边际影响。面对二季度走弱的复苏趋势和深陷负值的PPI,顺周期和赛道板块在三季度将面临上半年业绩的考验。

配置建议:

预计复苏仍是中国经济中长期的趋势,但耐用品复苏的空间受限、出口下行及地产销售恢复疲软将驱动市场展现出更多结构性机会。市场近期的调整为更多行业带来了新一轮的配置机会。建议关注持续受益复苏的近距离接触型行业如服务消费、出行和保险等基本面持续改善,调整后已具备更好的再配置机会;由于对中期增速的担忧而出现股价更大幅度调整的长趋势赛道股而言,近期的市场走弱已带来中长期的进场点,建议关注医药医疗、可选消费、新能源和具备政策和需求共振的其他科技成长企业。

债市观点:

对于债券市场,前期利空多数缓和,毕竟利率中枢下移,债券市场会有一个小反弹。从空间上来讲,直到政治局会议前稳增长预期无法证伪,10年国债再度回到2.6的可能性不大,可能围绕2.65附近窄幅波动。中短端前期存在熊平超调,且更依赖现实的资金面,资金宽松下向下空间更大。

宏观经济回顾

行业思考:

整体宏观状态大方向相对确定,货币政策中性偏宽,信用扩张主要的方向为新基建和战略新兴产业。比较容易超预期的宏观数据为CPI,当疫情防控政策有所变化、服务价格上涨、农产品价格走高的情况下,CPI容易超过目前2%的市场预期,达到3-4%;

股市结构性行情将延续,主要的方向依然为科技制造(新能源、储能、军工,注重老行业+新需求的组合)+必选消费(涨价+需求相对稳定的农业、食品、医药);

海外的不确定性较高,阶段性冲击的来源是美联储收紧和加息的节奏,密切关注汇率和中概股的变动情况。

数据来源:中欧基金整理

注:宏观经济回顾部分的行业思考基于中长期宏观政策及产业基本面趋势,短期一般不进行调整。

#胡锡进:跑赢了A股涨幅##人民币升值,AH股携手拉升##机器人产业链将迎繁荣期#

$中欧养老产业混合A(OTCFUND|001955)$$中欧国证2000指数增强A(OTCFUND|018663)$$中欧琪和灵活配置混合A(OTCFUND|001164)$

基金有风险,投资须谨慎。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

(来源:中欧基金的财富号 2023-07-03 18:25) [点击查看原文]