- 点赞

- 2

- ♥ 收藏

- A大中小

一、宏观经济方面

1、美国宏观经济数据

美国4月零售销售环比较强劲。美国4月零售销售环比0.4%,低于预期0.8%,前值为-0.7%。核心零售销售(扣除汽车和汽油)环比0.6%,高于预期的0.2%,前值为-0.5%。分项看,杂货店、非实体店零售、百货商店零售额环比涨幅领先,运动/兴趣爱好/书籍音乐用品环比降幅最大;服务消费支出韧性强,服务分项中餐饮服务与场所的零售环比大增 0.6%。

美国债务上限边际改善。5月16日,TIC数据显示3月海外投资者增持美国国债约2300亿美元,中国在连续7个月减持后转为增持。5月17日,美国总统拜登和国会共和党领袖麦卡锡同意就预算大纲进行谈判,并表达两党在不会违约上的共同决心,两党谈判出现转机,5月17日,美国总统拜登在前往亚洲重大外交政策访问前对提高债务上限提出积极预期。市场对债务上限的担忧边际缓和,美元指数延续走强,1月期国库券收益率较一周前回落22个bp,18日收于5.59%。

美国新屋开工超预期回升。美国4月成屋销售总数年化428万户,年化环比-3.4%,低于预期值-3.2%和前值-2.6%;营建许可141.6万户,环比-1.5%,低于预期0%,但高于前值3%;新屋开工140.1万户,环比2.2%,大幅高于预期-1.4%和前值-4.5%,显示美国住宅建设有所回温。

2、海外经济情况

欧元区整体通胀回升,核心通胀韧性仍在。欧元区4月调和CPI同比终值7%,符合预期,前值6.9%,上行主要受到能源分项(+3.3个百分点至2.4%)的拉动;环比0.6%,前值0.9%;核心调和CPI同比终值5.6%,前值5.3%。分项来看,家装(+0.2个百分点至1.9%)、教育(+0.2个百分点至2.8%)、健康(+0.1个百分点至4.5%)、餐宿(+0.3个百分点至8.8%)较3月均有上升,带动核心CPI继续上行。

欧元区一季度GDP季调环比0.1%,符合预期,与前值持平。尽管欧洲暖冬与能源价格回落等因素对欧元区经济有一定的支撑,但从GDP读数来看,欧元区经济恢复速度较慢。从PMI来看,欧元区目前的经济呈现制造业与服务业的严重分化,制造业恢复比较疲软。

5月德国ZEW经济情绪调查指数与经济现状指数走低。ZEW5月经济情绪调查指数为-10.7,远低于上期值4.1,同时也低于预期值-5;经济现况指数为-34.8,虽然高于预期,但是与上期-32.5相比仍然出现下滑。此前公布的德国工业生产数据也不甚乐观,同比1.8%,环比-3.4%,低于预期-1.5%和前值2%。。

英国劳动力市场近期有所软化。16日英国发布就业数据,尽管2-月4月职位空缺有所下降,但1月-3月员工工资(包括奖金)同比平均值为6.7%,高于前值6.6%,2023年以来持续上升,英央行行长贝利表示现在判断用工短缺风险已结束还为时过早。

日本4月总体与核心通胀再次上浮。4月日本整体通胀较3月上升0.3个百分点至3.5%;核心通胀(扣除新鲜食品、能源)较3月上浮0.3个百分点,升至4.1%。首相岸田文雄要求政府和央行合作评估近期工资上涨是否可持续,劳动力市场的变化将是政策调整的关键线索。日央行17日发布的经济与物价展望预计CPI同比将于23财年中期放缓,全年整体通胀率预测值为1.8%。

3、海外央行动态

美联储加息或接近尾声。美联储主席鲍威尔重申了将通胀控制在2%的决心,但其认为考虑到信贷压力,可能无需加息至那么高的水平,目前尚未就是否进一步收紧货币政策做决定。亚特兰大联储主席Bostic倾向于在6月议息会议上暂停加息,但其认为目前通胀仍然过高,美联储必须将其降至2%,并认为在2024年之前美联储不会降息。

部分官员认为美联储政策仍需进一步收紧。克利夫兰联储主席梅斯特认为,数据显示利率没有达到足够限制性的水平,美联储需要坚持遏制通胀的措施;里士满联储主席巴尔金表示需求水平正在降温但尚未完全冷却,如果有必要将乐于再度加息;达拉斯联储主席Logan表示,目前物价高企,数据没有提供停下加息脚步的理由。

欧央行立场仍偏鹰,短期内欧央行降息概率或较低。欧央行多位官员认为应将利率维持高位。例如欧央行行长拉加德表示,欧央行目前正处于关键时刻,仍需要高水平、持续高企的利率,来使得通胀回落至2%;欧央行执委Schnabel认为,通胀仍过高、需要在一段时间内将利率维持在高位;欧央行管委Muller、欧央行副行长金多斯均认为,目前预计2024年初降息为时尚早。欧央行管委Holzmann则认为,在利率达到4%之前不应该暂停加息,为了达到利率峰值,采取更大幅度的加息措施是合适的。

英央行量化紧缩的步伐可能加快。英央行副行长Ramsden指出,英国央行缩减资产负债表的速度可能加快,可能至少会维持每年400亿英镑的主动出售规模。

日本央行坚持货币宽松。日央行行长植田信男表示,日本将耐心地继续实施货币宽松政策,如果需要将毫不犹豫地增加宽松。

阿根廷央行加息600个基点,将基准利率上调至97%。

4、本周关注要点

二、主要指数相关情况

1、一周指数表现

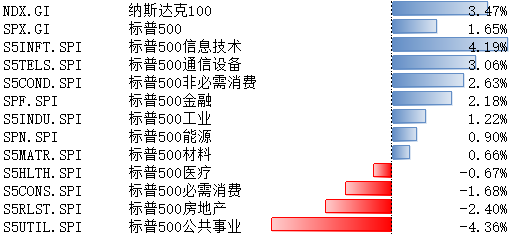

上周,纳斯达克100指数整周上涨0.61%。标普500指数整周下跌0.29%,其覆盖的11个行业板块有2个上涨。其中,通信设备领涨1.68%,能源领跌2.16%。

数据来源:Bloomberg

2、配置建议

美股:美联储的货币政策仍是影响全球大类资产的重要变量。今年以来,关于美联储降息的预期逐渐升温,而与此同时,抛开基数因素的影响,美国经济、消费需求依然稳定,通胀降温速度偏慢。所以接下来影响美联储货币政策走向的最重要因素,是美国的消费需求何时回落。此外,当前美联储的核心矛盾依然是通胀,尽管目前美国整体通胀在回落,但近期的表现与去年同期基数较高有一定关系,核心通胀韧性仍在。

从银行破产风险角度来看,商业银行存款端流出压力仍在,美国中小银行的危机仍未完全消除。不过,本轮银行业危机和07-08年最本质的区别在于,本轮金融机构的底层资产没有出现特别大的问题,信用风险较低,主要是流动性风险。

从美国债务违约风险来看,近期两党关于债务上限问题争论激烈,迟迟未达成决议引发市场担忧。为避免政府违约,美国财政部已经采取了多项“非常规操作”。不过,从历次经验来看,尽管两党争论激烈,在“X日”来临前均能达成共识。因而,预计本轮美国债务上限依然能如期提高,美国政府债务最终违约的概率相对较小。

全球市场:股票转为流出,债券和货币市场继续流入;美股和发达欧洲继续流出,新兴市场继续流入

跨资产:全球股票转为流出,债券和货币市场继续流入。本周全球股票型基金转为流出76.84亿美元(vs. 上周流入20.08亿美元);债券基金继续流入55.82亿美元(vs. 上周流入63.2亿美元);货币基金继续流入251.48亿美元(vs. 上周流入138.08亿美元)。

跨市场:美股和发达欧洲继续流出,日本和新兴市场继续流入。美股本周继续流出98.54亿美元(vs. 上周流出22.35亿美元),发达欧洲继续流出17.36亿美元(vs. 上周流出11.23亿美元),日本股市继续流入4.68亿美元(vs. 上周流入11.09亿美元),新兴市场继续流入32.73亿美元(vs. 上周流入43亿美元)。

美国内部,美股ETF基金流出58.76亿美元(vs. 上周流入22.93亿美元);美国高收益债流出22.01亿美元(上周流出20.49亿美元)。

数据来源:Bloomberg

风险提示:

基金不同于银行储蓄和债券等固定收益预期的金融工具,不同类型的基金风险收益情况不同,投资人既可能分享基金投资所产生的收益,也可能承担基金投资所带来的损失。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证收益,基金净值存在波动风险,基金管理人管理的其他基金业绩不构成对本基金业绩表现的保证,基金的过往业绩并不预示其未来表现。投资者应认真阅读《基金合同》、《招募说明书》及《产品概要》等法律文件,及时关注本公司出具的适当性意见,各销售机构关于适当性的意见不必然一致,本公司的适当性匹配意见并不表明对基金的风险和收益做出实质性判断或者保证。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎决策并自行承担风险,不应采信不符合法律法规要求的销售行为及违规宣传推介材料。本材料中所提及的基金详情及购买渠道可在管理人官方网站查询-博时基金-基金产品,博时基金相关业务资质介绍网址为:http://www.bosera.com/column/index.do?classid=00020002000200010007。(CIS)

特殊风险提示:本基金可根据投资策略需要或不同配置地市场环境的变化,选择将部分基金资产投资于港股或选择不将基金资产投资于港股,基金资产并非必然投资港股。基金资产投资于港股,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险,包括港股市场股价波动较大的风险、汇率风险、港股通机制下交易日不连贯可能带来的风险等。具体风险烦请查阅基金招募说明书中的“风险揭示”章节的具体内容。

#医药板块再度活跃,医药行情来了吗?#

$博时标普500ETF联接A(OTCFUND|050025)$

$博时恒生医疗保健ETF发起式联接(Q(OTCFUND|014425)$

$博时纳斯达克100指数发起(QDII)C(OTCFUND|016057)$

(来源:博时基金万琼的财富号 2023-05-23 15:50) [点击查看原文]