- 2

- 评论

- ♥ 收藏

- A大中小

全球半导体供不应求,近日新一轮芯片涨价潮开启;全球各国推动行业扩产

全球半导体产能供不应求,近日新一轮芯片涨价潮开启;各国政府大力推动半导体行业发展,以减少对外部的依赖性,半导体制造巨头纷纷扩产

1、全球半导体产能供不应求,近日新一轮芯片涨价潮开启

2020年全球疫情以来,数字经济进程加速,半导体下游笔电、服务器、消费电子、汽车电子等需求全面爆发,半导体行业持续供不应求,甚至频繁导致汽车厂因“缺芯”而停产或减产。

芯片价格也随之持续上涨,近日新一轮涨价潮再次开启,瑞芯微、胜群(台湾第五大MCU设计厂商),上海灵动微电子(MCU厂商)、美国Allegro(运动控制芯片)等芯片厂商纷纷宣布从4月1日起上调产品价格。

2、全球政府推动半导体行业发展,以减少对外部的依赖性,半导体制造巨头纷纷扩产

在此背景下,世界各主要经济体都将半导体行业视为重点发展的战略性行业,并纷纷推动各自国家/地区加大半导体投资力度,以减少对外部的依赖性。

美国方面,3月31日,拜登宣布逾2万亿美元的基建和经济复苏计划,其中向本土半导体制造行业投资500亿美元,并投资400亿美元提升全美实验室的研究能力。全球三大晶圆代工厂台积电、三星、格芯均已计划在美国扩建芯片厂,总投资合计已超过500亿美元。

欧洲方面,2月9日,为降低欧洲半导体产业对以亚洲为主的海外依存度,欧洲国家政府拟投资最高达500亿欧元用于发放补助金或为企业提供支援,减少企业最终投资金额的20%至40%的负担。

国内方面,4月1日,经参头版评论,全球“缺芯”警示下,我国要加快提升产业链供应链自主可控能力。此外,十四五规划明确提出要加强科技前沿领域攻关,重点提及半导体材料、半导体器件、第三代半导体、半导体设备等细分领域。

同时,全球半导体巨头今年以来纷纷推出扩产计划,全球以先进制程和高端芯片为主,国内以成熟制程为主。

台积电此前计划2021年资本支出高达创纪录的280亿美元,公司于4月1日进一步表示未来3年将投资1000亿美元,用于提高产能和先进制程工艺的研发;三星2021年资本支出近300亿美元,同比增加20%,并考虑耗资170亿美元在美国建设一个新的芯片工厂;英特尔将投资200亿美元在美国亚历桑纳州兴建2座芯片工厂。

中芯国际预计2021年资本开支达280亿元人民币,中芯京城一期项目预计将于2024年完工,建成后将达产28纳米及以上10万片/月12英寸晶圆产能。3月17日,公司公告拟在深圳建一座12寸晶圆代工厂,项目重点生产28纳米及以上集成电路,月产能为4万片12寸晶圆,预期2022年开始生产。

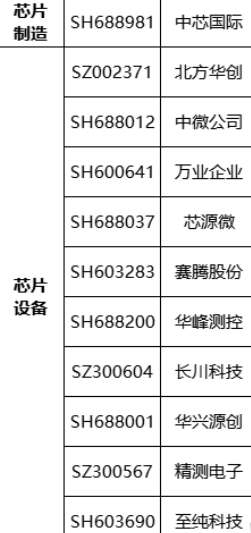

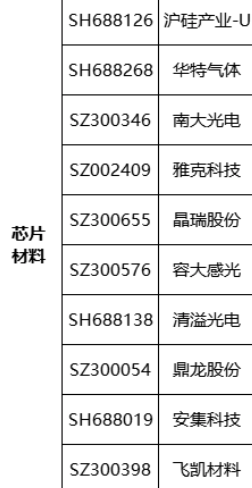

全球半导体扩产对国内厂商的影响

晶圆制造厂商将面临较大挑战,设备厂商有望间接受益需求景气,封测行业格局变化尚不明朗,材料供应商未来成长主要取决于自身产品突破。

1、晶圆制造环节:全球半导体厂商大规模扩产,未来供需格局存在较大的不确定性,国内厂商或将面临全球竞争加剧的挑战

尽管目前晶圆制造产能全面紧缺,但下游芯片真实需求难以获知,存在被夸大的可能性。一方面是因为华为芯片采购受限以来,主要手机厂商为抢占市场份额加大备货;另一方面是因为芯片供不应求出现后,下游各类芯片需求方一定程度上恐慌性备货,下单力度超过了他们的真实需求。

在此背景下,全球半导体厂商大规模扩产,将为未来的供需格局带来较大的不确定性。

近日,台积电董事长表示,目前多种因素导致芯片下游厂商重复下单,总体上,半导体实际产能大于真实需求;并且主要经济体竞相在国内建立芯片产能,是低效率的,并且新增的产能可能无利可图。

2月9日,华为创始人表示,现在美国、欧洲、日本都把芯片看得很重,未来将是芯片过剩的时代。

力积电董事长则持有不同观点,认为目前的芯片紧缺是因为5G、物联网等新应用场景带来芯片需求快速增长,但过去几年半导体产能扩产极其有限,远远无法满足需求。2个月前,他曾表示2016-2020年全球晶圆产能增长仅5%,但仅2020-2021年之间,全球晶圆需求就将增长30%-35%。

总体而言,由于芯片下游行业广泛,需求情况受到众多因素干扰,真实需求难以测量。全球半导体行业大规模扩产,带来的行业格局变化难以预知,不排除未来出现供过于求的情况。

对于国内晶圆制造厂商而言,中长期来看也将面临全球竞争加剧的风险,经营环境将变得更具有挑战性。

2、设备环节:晶圆厂大规模扩产将直接拉动国际设备厂商需求快速增长,间接为国内设备厂商创造良好的竞争环境

全球半导体厂商大规模扩产,毫无疑问将直接利好上游的半导体设备供应商,晶圆厂扩产的资本支出中约80%将用于设备采购。

2021年一月、二月,北美半导体设备出货金额分别达到30.4、31.5亿美元,分别同比大幅增长30%、32%。3月19日,国际半导体协会(SEMI)上调了全球半导体设备支出预测,预计2022年将达到836亿美元并创下新高,较2019年的595亿美元增长40%。

应用材料、ASML、TEL、LAM、KLA等国际半导体设备巨头占据了全球80%以上的市场份额,在先进制程领域占据的市场份额更高,这些国际巨头将直接受益于全球半导体设备市场的高度景气。

对于国内半导体设备厂商而言,也会间接受益。一方面,行业高度景气,保证了全球半导体设备厂商大概率不会出现低价竞争来争夺市场份额,并且还有可能出现供不应求,竞争环境预计会比较良好。另一方面,在国家大力推动半导体设备国产替代的背景下,国内设备厂商有望抓住机遇提升国产渗透率。此外,各大晶圆厂商不排除在大陆扩产的可能,部分国内设备厂商也有望供货。

3、封测环节:目前尚无行业大规模扩产迹象,有可能受益于晶圆制造环节扩张带来的封测需求提升

目前全球半导体扩产主要在晶圆制造环节,台积电、三星等厂商可能会增加对先进封装的投资,但对于传统封装而言,目前尚无信息指向行业存在大规模扩产迹象。

基于现有信息,在各大晶圆厂商不进行大规模封测产能扩张的情况下,全球封测行业格局不会恶化,并有可能受益于晶圆制造环节的扩张,而带来封测需求的提升。

4、材料环节:国内主要厂商尚处于产品研发突破、认证阶段,未来需求主要取决于自身产品突破进展,受全球半导体扩产周期影响较小

目前全球半导体材料市场主要被日本、美国、欧洲厂商占据,市场份额超过90%,国产半导体材料尚处于起步阶段。例如,抛光液、抛光垫国产渗透率均不足5%,光刻胶国产渗透率不到2%,主要原因是国产半导体材料还处于研发、客户认证、前期导入阶段。

因此,国内半导体材料供应商受半导体全球扩产周期影响较小,未来业绩主要取决于自身产品开发进度,一旦产品实现技术成熟、稳定应用,仅国内现有市场,就能提供较大的成长空间。

小结

2020年以来,全球半导体产能供不应求,近日新一轮芯片涨价潮开启;各国政府推动半导体行业发展,以减少对外部的依赖性,台积电等半导体制造巨头纷纷推出高额资本开支计划,全球半导体行业进入大规模扩产周期。

在此背景下,全球晶圆制造竞争格局将出现较大的不确定性,国内晶圆制造厂商或将面临全球竞争加剧;国际半导体设备巨头将直接受益于下游扩产,国内设备厂商将间接受益于行业景气;封测领域尚无大规模扩产迹象,全球封测厂商或受益于需求提升;材料领域,国内厂商受全球扩产周期影响较小。