- 24

- 6

- ♥ 收藏

- A大中小

3月30日,深圳市林园投资董事长林园在东方财富“大咖面对面”栏目中做了一场直播,和投资者交流了一些关于“抱团股”下跌的看法。

我总结一下林园的大体看法:

1、涨多了一定会调整,这很正常,现在不是谈论顶的时候,目前的市场大概率是小波动的调整;

2、目前的抱团是好事,符合全球资金流入头部公司的规律,应该理性看待,总管其他股市有的更加明显;

3.对大消费持有相对客观的态度,认为大消费就是我们的基本需求,对于投资者也是比较容易把握的;

4、投资人的心态根据性格决定的,不过多给意见。,坚持自己擅长熟悉的领域就好;

5.选择行业应该选择还没有龙头的行业,并且根据财务指标以及综合因素去考察并发现。

对于上面这几段话,我想说很通俗易懂,而且也是我们常见的,这其实对于一般的投资这来说是非常值得学习的。(注意,不过多表明是对还是错)

我这里总结起来几点,希望能给坚持投基的人一些启示。

第一、投资基金需要从宏观到微观分析;

第二、行业的拥挤度都是从低估到高估的过程,我们应该聚焦的是通过估值寻找业绩优秀的指数以及基金,而不是纠结抱团股的形式;

第三、投资能否顺利跟心态有很大关系,应该选择自己熟悉或者确定性的赛道进行。

01

投资基金需要从宏观到微观分析

之前有位朋友在互动跟我说,投了5g主题基金现在还亏了18%,当时我就知道他的问题跟我们很多人一样的,在别人基金涨得好的时候就蛮进(当然也跟基金的营销时间有很大问题)。

说白了,很多人跟我们一样,没有从宏观到微观进行分析。

这里的宏观就是我们常说的估值,而估值分别是大环境的估值和指数或者行业的估值。

大环境的估值跟我们说的经济状态挂钩的,也就是我们国内乃至的国外的流动性以及资产价格的状态到底合不合适投资或者投资何种品种。

一般我认为看一个大环境的估值,无非是通过以下几个方面去衡量:

1.风险溢价的关系;

2.供给和需求的关系;

3.货币平衡的关系。

//.风险溢价的关系:

风险溢价是投资者在面对不同风险的高低、且清楚高风险高报酬、低风险低报酬的情况下,投资者对风险的承受度影响其是否要冒风险获得较高的报酬,或是只接受已经确定的收入。而承受风险可能得到的较高报酬。

风险溢价是指超额收益,而格雷厄姆指数是对比了无风险收益率(十年期国债收益率)而得出的股票盈利收益率的超额溢价。

比值>1,说明股票收益率是高于十年期国债收益率的,那么投资股票的价值大于投入债券,比值<1则相反。说明债券的收益价值越大。

格雷厄姆指数对于大环境的估值也得到了一个启示。也就是市场选择的思想,如选股票市场还是选债券市场?那么对于指数的估值也其实是市场的比较和选择的问题。

如果我们量化成百分位可形成一个估值百分位,从而对指数进行大概的估值。当然我们回归本质的话就是要观察国债和股票收益率之间的关系来了。

可以回顾这篇文章:用格雷厄姆指数告诉你现在大盘的估值如何?

//.供给和需求的关系:

研究经济,无非离不开供给和需求,换一句话说,市场环境离不开CPI和PPI的分析。CPI和PPI作为整体经济运行的核心指标,对国民经济和资本市场有着深远的影响。

但其实相对于CPI,PPI对股市产生的影响更直接,因为其直接关系的是上市公司的生产成本和利润水平。

这点可以回看这篇文章:面对PPI的大涨,怎样才是正确的投资姿势

//.货币平衡的关系:

货币平衡的关系主要是说M2的增速与GDP增速的差值关系解释货币超发的情况,事实上我们每年货币都在超发,因为经济发展了。因此我们为什么物价一直在涨,房价一直再涨。

在这篇文章万科不及预期收跌,房地产指数还值得投资吗?里面也稍微提到一下,其实M2增速-GDP增速也就是通货膨胀率,衡量大环境其实也是衡量通胀率的合理不合理,这一点又回到了第二点那里,因此这些都是有机联系的。

以上三点都是从宏观的角度去分析大环境,也只有在大环境安全之下,即资产价格处于合理水平才能更好的分析微观的基金进行投资。

02

行业的拥挤度都是从低估到高估的过程,我们应该聚焦的是通过估值寻找业绩优秀的指数以及基金,而不是纠结抱团股的形式

企业成长成为一个头部企业需要通过发展提升自身的财务状况以及竞争力从而获得更高的市占率,在资本市场,通过估值的高低来衡量一个企业是否有投资价值以及合理的区间。

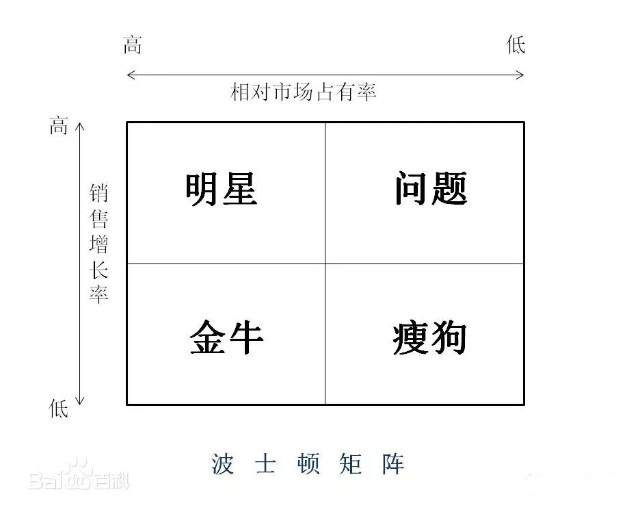

这一点波士顿矩阵也是有体现的:

波士顿矩阵认为一般决定产品结构的基本因素有:即市场引力与企业实力。市场引力包括整个市场的销售量(额)增长率、竞争对手强弱及利润高低等。其中最主要的是反映市场引力的综合指标——销售增长率,这是决定企业产品结构是否合理的外在因素。

通过以上因素相互作用,会出现四种不同性质的产品类型,形成不同的产品发展前景:

销售增长率和市场占有率“双高”的产品群(明星类产品);

销售增长率和市场占有率“双低”的产品群(瘦狗类产品);

销售增长率高、市场占有率低的产品群(问题类产品);

销售增长率低、市场占有率高的产品群(金牛类产品)。

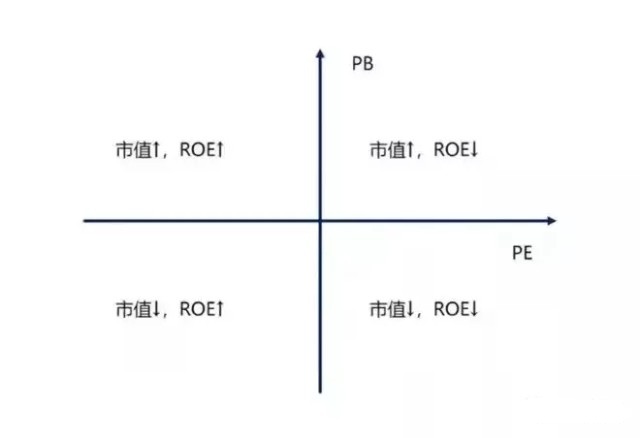

企业的成长基本遵循这个矩阵,同样他映射在我们之前提到过的PE-PB双估值模型。

因此对于行业指数的估值,可以参考这个模型。

双估值模型文章回顾:估值模型策略!PE-PB双估值分析:现有的低估行业指数,还剩1/3

作为散户投资者,我们可以运用估值分析这个基金或者指数行业是否具有足够大的安全边际,低估买高估卖。而不是人云亦云,轻易去盲从那些基金销售。

宽基指数的估值,其实更加方便快捷,比如在某基金的估值可以查找相关指数的估值:

我们根据估值进行才能最大限度的把握投资的安全边际减少鲁莽的投资行为。

03

投资能否顺利跟心态有很大关系,应该选择自己熟悉或者确定性的赛道进行

很多人都是这样的,遇到行情遇冷,怪基金经理,怪买的基金差,怪这个中国的市场,怪国家政策,但往往没有对自己的鲁莽以及无知的投资行为进行反思。

我不敢我自己有多么厉害,但是像这种关于基金的知识是后天可以习得的。大家可以通过各种渠道学习一段周期之后,再配合自己的实战学习,都能学到些什么,都能选出比较好的基金以及品种。

因此,很多原因是出现在自己手里,更多的是自己的投资心态与行为。

如何避免盲目跟风,正确投资?

第一、需要拿出闲钱来买基金,而不是准备赚一把钱就走的想法来买基金。

以及那我们来看看吧。

第二、选择适合定投的基金进行投资。

新手投资者建议选择比较稳健的基金进行投资,不仅要看收益,还要看回撤率,选择回撤率小一些的基金。

第三,市场高位不买低位买

对于一只基金来说,高位买赚钱的概率很小甚至没有,只有低位买入才能赚到钱。

有了正确的心态管理之后,然后选择一条我们熟悉的赛道坚持到底就是了。

而这条熟悉的赛道最好就是确定性的赛道,比如大消费。

大消费为什么具有确定性呢?

这就是设计大消费的投资逻辑了:

从需求以及大环境上看,GDP的大幅提升和个人可支配收入的增多提供了一个长期的机会,而且未来的预期也会很大。

消费类企业在行业当中具有相对较大的规模性,也就是容易实现整体的行业规模优势,带动全行业成长性不错的消费企业。

另外一条确定性就是我们的核心资产了。

“核心资产”,顾名思义是具核心竞争力的企业。其既包括“剩者为王”类,即传统行业竞争格局大分化带来的优质蓝筹龙头,也包括“赢家通吃”类,即科技创新、产业升级领域最优质成长股龙头。全球竞争力或是一种可取的标准,与全球同业巨头相比都已经具备一定竞争优势的中国企业,才是更靠谱的中国的核心资产。

因此核心资产不是固定的,强调的是基本面、是业绩、是以盈利能力,是中国各个领域具有竞争优势的公司。

好了,以上几条就是从林园大佬的话得出的几条启示。希望我们在投资路上可以顺利。

小财迷将以上内容进一步简化,梳理出一张“核心资产指数”的名单。

领取只需两步:

第一步、点击右下角“在看”;

第二步、点击进入xxx,发送“核心资产”,就能立刻收到哈!

(来源:蛋黄投基派的财富号 2021-04-01 22:56) [点击查看原文]