- 点赞

- 评论

- ♥ 收藏

- A大中小

新一代战机将加速放量,产业链迎来黄金发展期

2月24日,据国资委官网披露,2021年国资委将推动国有资本向关系国家安全和国民经济命脉的重要行业领域集中,加大对国防军工、能源资源粮食供应、骨干网络、新型基础设施等领域的投入。其中国防军工主要有国企主导,近几年军工企业业绩也呈现加速释放,在政策的支持下,今年军工的投入力度有望加强,业绩保持高速增长。

新一代战机需求迫切,十四五期间将加速放量

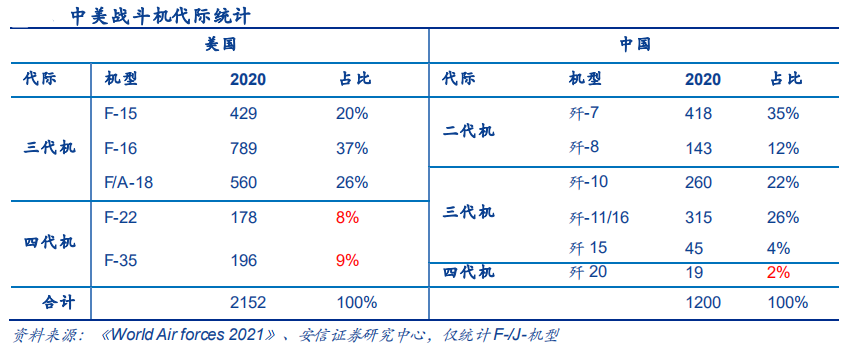

随着中国近几年的快速崛起,中美之间摩擦加剧,、科技战轮番上演。而在军事领域,为保证印太地区的空中优势,美国计划从 2020 到 2025 年在印太地区与盟友的 F-35 部署数量将超过220 架,对我国构成极大的战略威胁。

而根据《World Air forces 2021》数据,截至 2020 年底,美现役战斗机均为较为领先的三代机和四代机,占比分别为 83%和 17%,而我国现役四代机仅有 19 架(占比 2%),考虑到我国先进战机无论在数量还是质量上都处于劣势,对新一代战机的需求较为迫切,在十四五期间新一代战机将加速放量,并为相关军工企业带来高速的成长。

根据机构预测,预计到 2025 年四代机占比约为 17%,对应十四五四代机增量约为 300-400 架,参考国外四代机的平均单价,先进战机十四五市场空间达 2250 亿元以上。

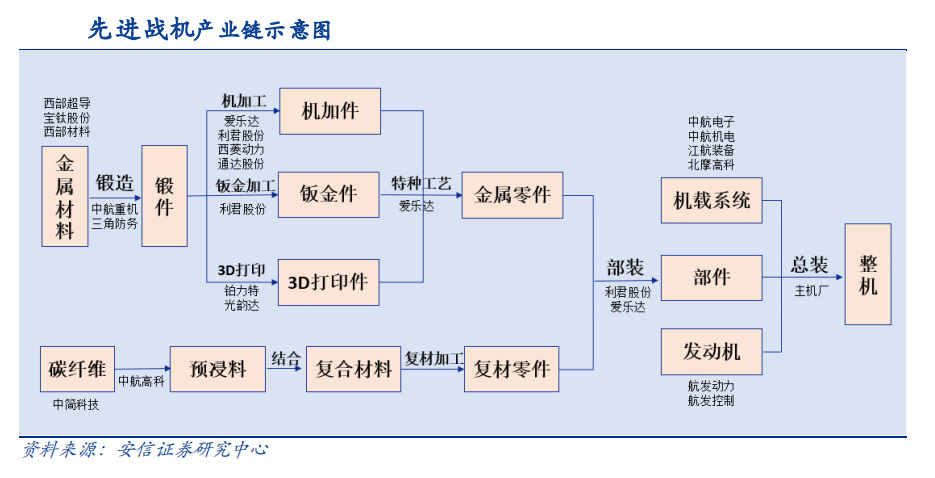

先进战机产业链解析

四代战机产业链与整个航空装备产业链类似,上中下游一般可以分为:机体制造、分系统和整机部装总装三大主要环节。

主机厂:中航工业成飞主机厂主导

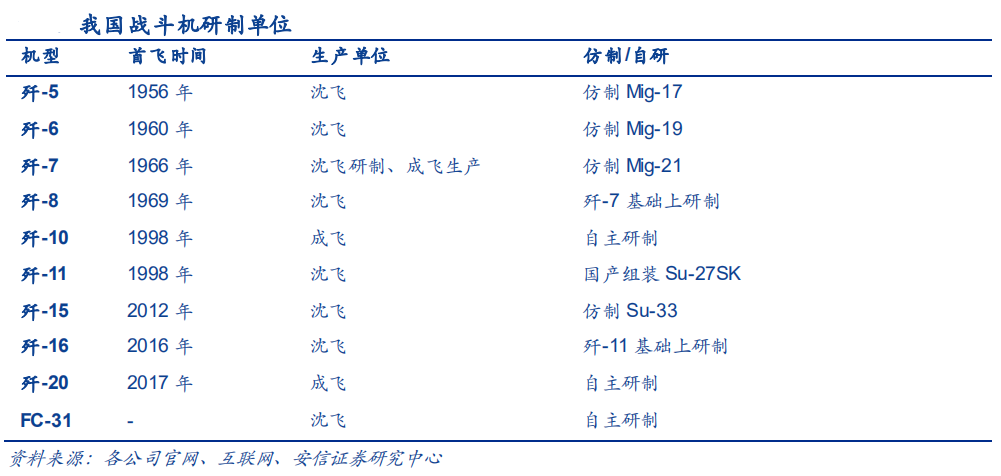

成飞原名“国营 132 厂”,创建于 1958 年,是隶属中国航空工业集团公司(航空工业)的特大型企业,集科研、生产、试验、试飞为一体的大型现代化飞机制造企业,是中国重要歼击机研制生产基地。目前先进战机主要机型歼-10 和歼-20 都是由成飞集团自主研制。

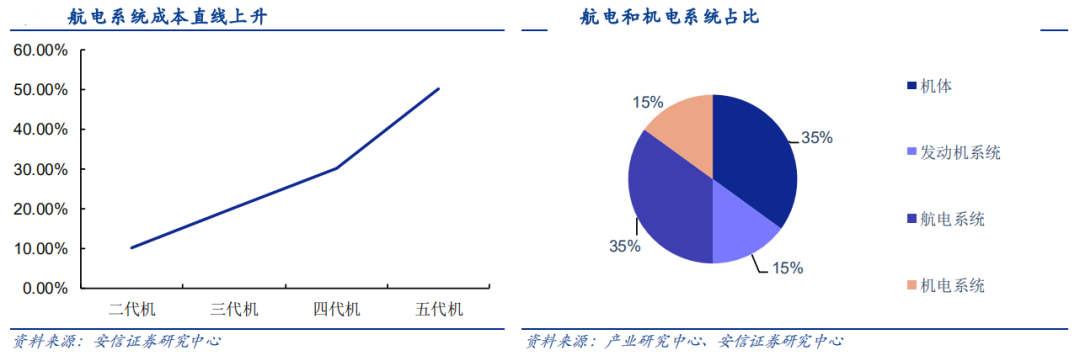

分系统1:航电系统已占整机成本的 30-40%左右

分系统主要包括机载系统、航空发动机等,航电、机电和发动机价值量占整个飞机的比重达到 65%左右,市场参与者主要为中航工业旗下企业,市场壁垒相对较高。

其中,机载系统中航电机电系统重要性日益提升,先进的战斗机上航电系统已占整机成本的 30-40%左右。按照十四五的飞机数量,则对应航电系统十四五市场规模达 788 亿,成为产业链中价值量最高的部分;机电系统价值量占比约为 15%,根据市场经验,飞行器航空机电系统产品总价值约占整个飞机价值的 15%,按照十四五的飞机数量,则对应机电系统十四五市场规模达 338 亿。

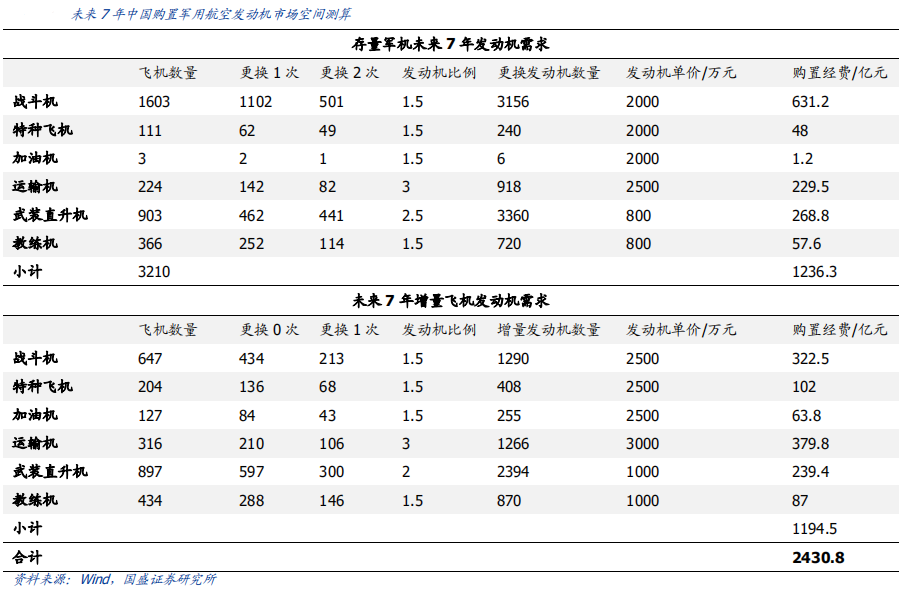

分系统2:航空发动机未来7年规模高达2500亿元

航空发动机被誉为“现代工业皇冠上的明珠”,经过 60 多年发展,我国已建立了相对完整的发动机研制生产体系,具备了涡桨、涡喷、涡扇、涡轴等类发动机的系列研制生产能力。

十四五军机放量建设,以及实战化训练强度加大增加航发消耗,预计 WS-10 等型号需求大幅增长。在 2027 年实现建军百年奋斗目标背景下,我们预计未来 7 年我国军用发动机新机市场规模约 2500 亿元。

零部件加工:受益需求爆发,各环节均有核心受益公司

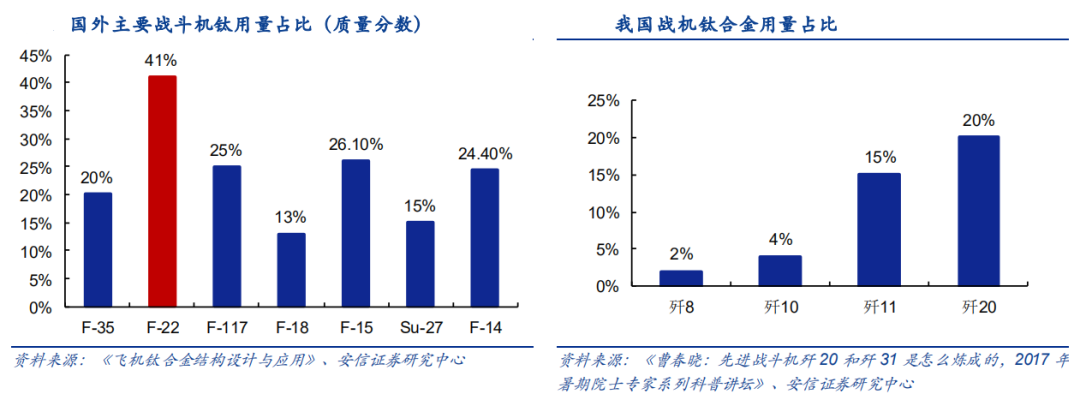

钛合金

是飞机的主要结构材料之一,先进战机单机用量高达 20%。。钛合金在飞机上主要应用于三方面:飞机结构件;飞机紧固件;发动机转动件

自 20 世纪 60 年代末以来,军用飞机的用钛量逐年增长。当前欧美先进战斗机钛合金用量已经稳定在 20%以上,美国 F-22战斗机用钛量更是高达 41%。我们国家的军用歼击机的钛用量不断提升,歼 8 用钛 2%,歼 10 用钛 4%,歼 11 用到15%,歼20用到 20%,按照单机空重约 16 吨,则钛合金用量约为 3.2 吨,对应单机价值量约为 1300 万元,按照十四五期间先进战机约为 300 架计算,钛合金市场规模达 40 亿。

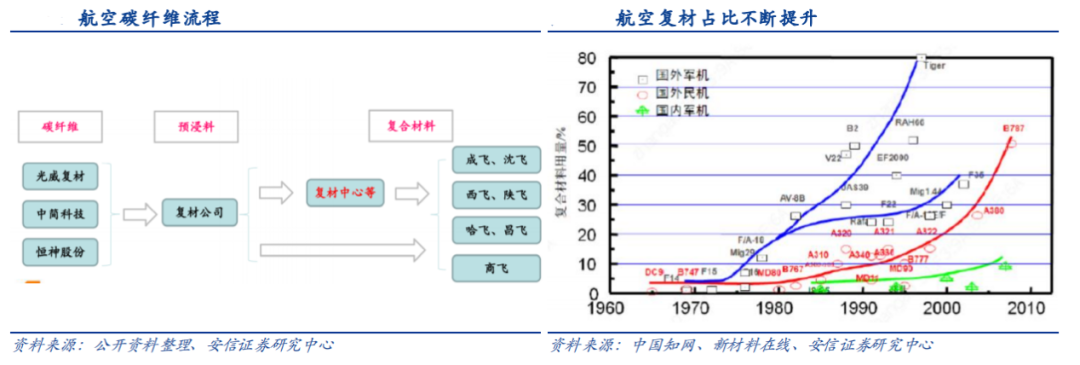

非金属复合材料

目前军机用的非金属复合材料主要为碳纤维,碳纤维(carbon fiber,简称 CF)是一种含碳

量在 95%以上的高强度、高模量纤维的新型纤维材料。

目前航空复材占比及价值量不断提升,新一代战机碳纤维复合材料占比已经达到 29%左右,按照单价重量约为 4.64 吨,按照碳纤维比例以及碳纤维平均单价,则对应单机价值量约为 1350 万,对应十四五市场规模约为 41 亿元。

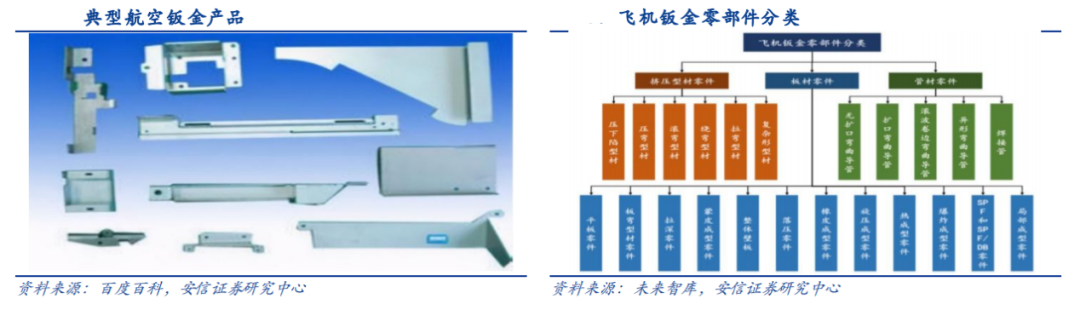

钣金加工

钣金零件是飞机机体的主要部分,一般占飞机零件总数的一半以上。钣金以覆盖件和连接件为主,典型的飞机钣金零件有蒙皮、隔框、壁板、翼肋、导管等,具有尺寸大、厚度薄、刚度小、形状复杂、精度要求不高的特点。

钣金零部件加工具有:高投资、人力依赖强、培养周期长等特点,行业壁垒较高,目前市场

参与者主要为德坤航空(利君股份子公司)、昊轶强(豪能股份子公司)等。