揭秘风起云涌的”万能险“ :高成本与期限错配的两重考验

- 点赞

- 评论

- ♥ 收藏

- A大中小

分析师/李真

1.概览

1.1万能险介绍

万科股权争夺战日趋白热化,这将险资举牌事件推向了高潮。今年以来特别是进入11月份以来,保险资金争相举牌上市公司,成为名副其实的“举牌王”。险资举牌的资金主要来源于万能险、分红险和投连险,其中万能险是重头戏。

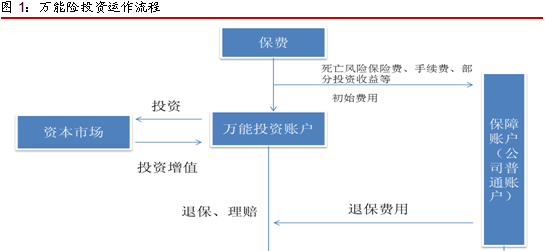

万能保险,是指保险公司为每一保单设立个人账户,可以任意支付保险费、以及任意调整死亡保险金给付金额的人寿保险。保单的价值与保险公司投资业绩紧密联系在一起,既有基本保障,又有最低保障利率。

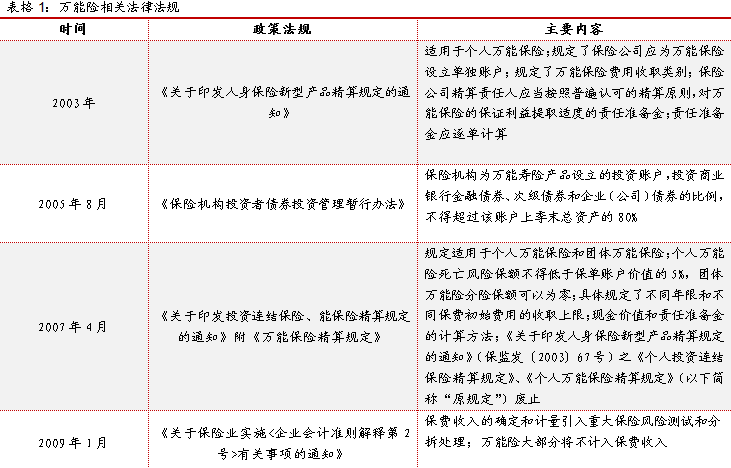

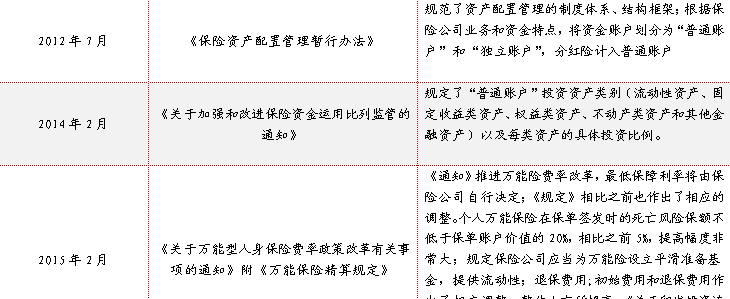

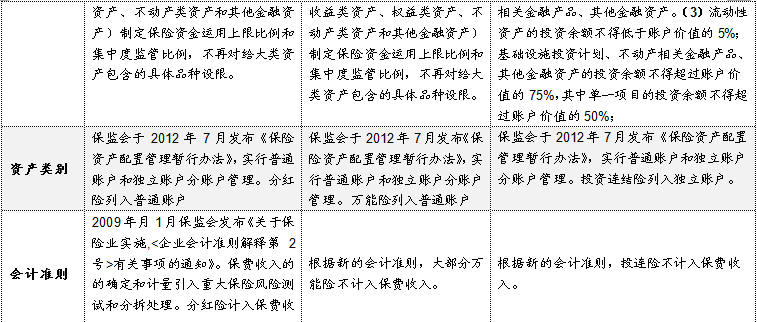

根据新的会计准则保费收入的确定和计量引入重大保险风险测试和分拆处理;万能险大部分将不计入保费收入,同时根据《保险资产配置管理暂行办法》,将资金账户划分为“普通账户”和“独立账户”,万能险计入普通账户,因此万能险的具体投资范围和投资比例依照保监会文件《关于加强和改进保险资金运用比列监管的通知》。

万能险虽说是保险理财产品,但本质上还是保险性质的产品,万能险同传统寿险一样给予生命保障,投保人所享有的这部分利益具有排他性,同时万能险还可以分享到保险公司投资收益。一般情况下,万能险大部分保费是用来购买保险公司设立的投资账户单位,然后由具体的投资经理根据保监会先关投资范围和比例规定进行投资决策。

万能险最大的优势在于交费灵活、保额可调整,同时给予投保人最低保障利率,即在享受生命保障的同时可以获得一个无风险收益,这无疑是万能险最大的亮点。但是我们必须明确结算利率超过最低保障利率的部分是不确定的。

万能保险如果进一步细分可以分为重保障性和重投资型万能保险。它们之间主要的区别在于保额和前期扣费情况。重保障型万能保险首期扣费率非常高,保险金额比重投资性的也要高很多,前期退保损失大。因此对于更为偏好保障的投保人可以选择重保障性万能险产品,对于更偏好收益同时希望获得一定的保额的投保人可以选择重投资性万能保险。市场上出现最多的是重投资型的万能保险。

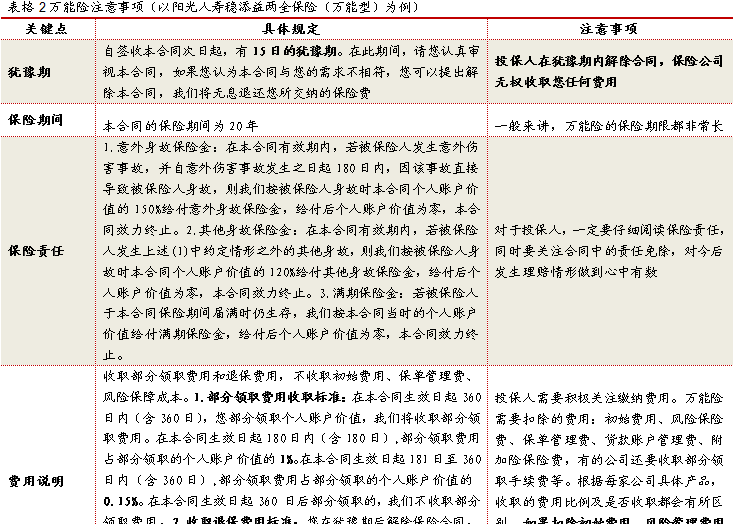

以具体的万能险为例,我们为投保人梳理了投保相关万能险需要注意的事项。

1.2万能险收益分配

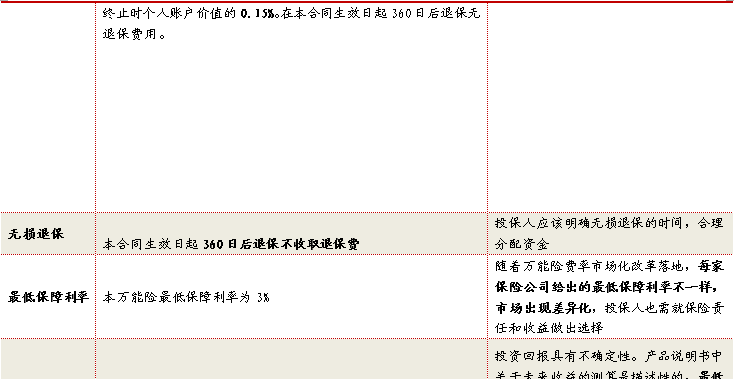

万能险都有最低保障利率,这是相比其他保险理财产很大的不同点。但是万能险实际收益由投资情况决定,公司每月会公布其结算利率。

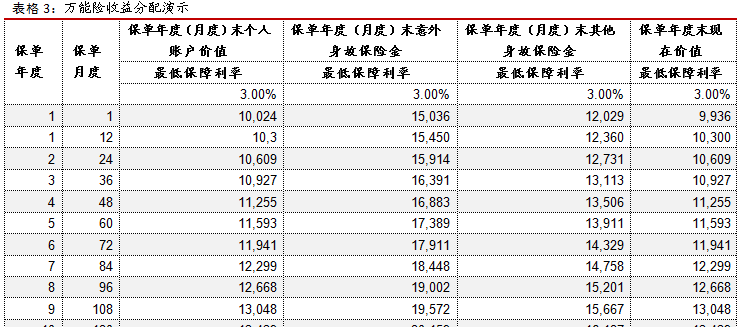

万能险收益的分配主要是根据投保人在投保时签订的保险合同规定,假定最低保证利率为3%、合同生效日起180日内部分领取费用占部分领取的个人账户价值的1%、合同生效日起181天之365天部分领取费用占部分领取的个人账户价值的0.15%、360天后不收取部分领取费用,给予150%的意外身故保险金和120%的其他身故保险金,分配收益演算(保障期限20年、10000保费)如下:

以上我们只演算了最低保障利率情况下的收益分配情况,前面我们提到,万能险具体的收益由保险公司投资情况决定,并每月对外公布年结算利率。结算利率是指客户所缴纳的保费在扣除了初始费用之后资金进入投资账户所获的收益比例。根据目前的收益情况来看,结算利率大部分都在5%左右。

2.保险理财产品对比

按照保障范围,寿险公司发行的人身保险分为人寿保险、人身意外伤害保险和健康保险,其中,人寿保险占整个人身保险的比例超过八成(根据保监会数据,2015年1-10月,人身保险原保费收入为14201.5亿元,人寿保险原保费收入11627.1亿元)。根据有无投资功能,我们将人寿保险分为传统(普通)寿险和投资理财型人寿保险。

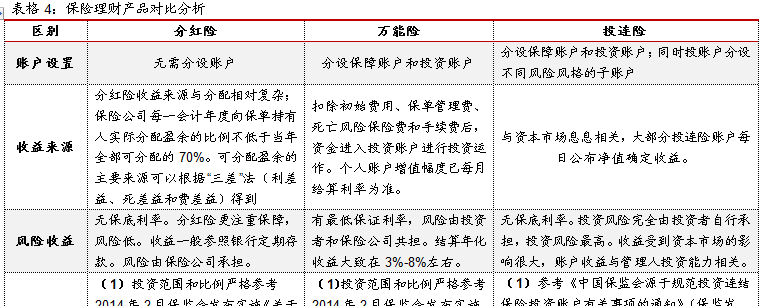

投连险、万能险和分红险都是具有投资性质的保险理财产品。但是通过细化我们发现其实分红险更加注重保障,不适合想获得较高收益回报的投资者。其收益往往低于万能险和投连险,但是它所带来的保障“收益”确实其他保险理财产品无法比拟的。如果投保人在兼顾保障和收益的情况下更加注重投资回报可已选择万能险和投连险。

3.险资举牌引风险

3.1举牌引风险背后逻辑

今年以来特别是进入11月份以来,保险资金争相举牌上市公司,成为名副其实的“举牌王”。比如安邦保险举牌远洋地产、同仁堂和金风科技;前海人寿举牌万科A;阳光保险一日举牌三家公司(中青旅、京投银泰和承德露露)以及富德生命人寿通过集中竞价系统多长举牌浦发银行。根据保监会的最新数据显示,1-10月保险行业资金运用余额达10.6万亿元,较年初增长13.66%,而其中股票和基金占比为14.02%。就目前保险公司举牌的特征来看,主要青睐地产行业,针对这类投资保险公司更加看重的是长期的股权投资,通过和地产公司合作展开一些创新业务,比如养老地产和社区养老等。而保险公司非自有资金具有特殊的负债特点,加之一些激进型的中小保险公司为了做大保费规模滚动发行短期理财产品,这就造成了严重的期限错牌,如果缺少后续现金的流入,可将面临非常大的流动性风险。

前面我们提到险资举牌资金主要来自于万能险、分红险和投连险,特别是万能险。这些高收益、短期险的万能险产品无疑处于风口浪尖上。

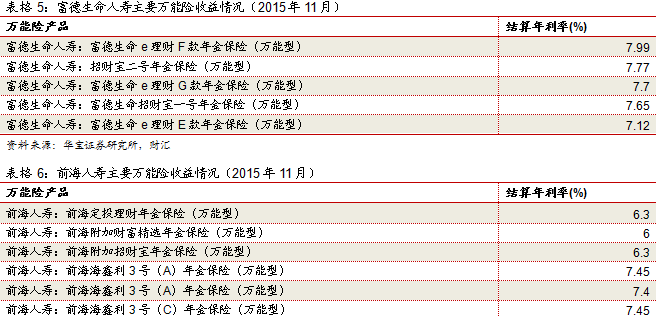

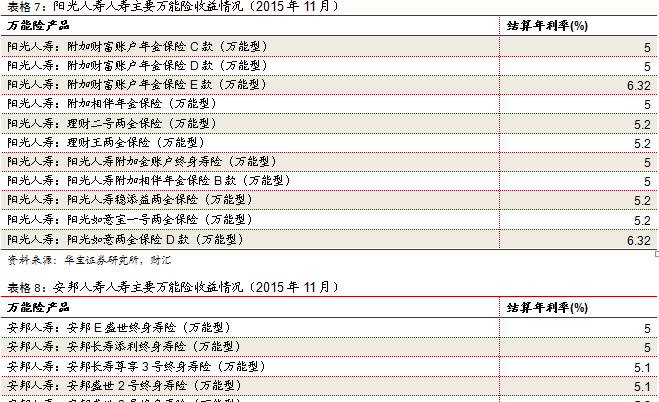

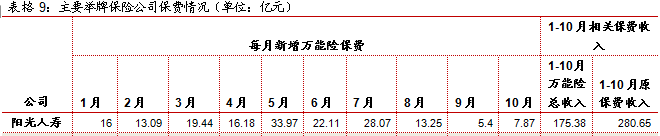

可以看出,参与举牌的主要保险公司旗下万能险产品的投资收益率基本都在5%以上,甚至还有接近8%的万能险产品,这在整个宏观利率持续下滑,资产配置慌的当下,保持如此高收益的万能险产品无疑吸引了市场上大量的资金。对比分析,富德生命人寿的万能险产品整体收益水平要高于其他举牌保险公司,这也可以充分揭示为什么富德生命人寿在下半年万能险保费收入出现突飞猛进的增长(表8)。根据下表8可以看出富德生命人寿从7月份开始万能险收入出现大幅增长,7月相比6月增长151.45%。

针对目前利率下行,各类资产配置收益不高的情况下,保险公司万能险还能保持如此高的收益,这势必会迎来市场的担忧,保险公司能否保持如此的高收益?因此为了保证收益水平,保险公司一方面投资收益高的非标资产,一方面积极配置股票举牌上市公司。本身这些高现金价值的万能险产品配置非标资产就存在期限错配现象,如果产生流动性风险加之险资在股市中被套牢这将进一步加剧流动性风险,引发流动性危机。

3.2万能险期限错配

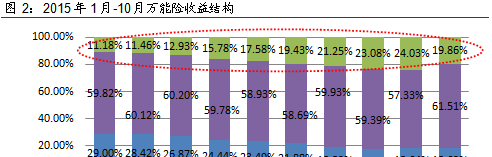

在保险理财产品中具有期限错配嫌疑的当属万能险和类固定收益投连险账户。随着互联网保险的发展,在众多互联网平台上的万能险产品凭借着高收益的“噱头”,很快赢得了市场的关注,产品上线后很快就一抢而空。从万能险近年来的投资收益情况来看,年结算利率分布在4%-6%之间的产品占比最大,2015年1月到10月基本稳定在6%上下,同时从结算利率在6%及以上的占比来看,10月份的占比比1月份占比高出近10个百分点。

在保险理财产品中具有期限错配嫌疑的当属万能险和类固定收益投连险账户。随着互联网保险的发展,在众多互联网平台上的万能险产品凭借着高收益的“噱头”,很快赢得了市场的关注,产品上线后很快就一抢而空。从万能险近年来的投资收益情况来看,年结算利率分布在4%-6%之间的产品占比最大,2015年1月到10月基本稳定在6%上下,同时从结算利率在6%及以上的占比来看,10月份的占比比1月份占比高出近10个百分点。

这部分高收益的万能险产品占比恰恰是期限错配的重要领地。特别是通过互联网销售的产品期限一般都非常短,大部分都在1年以内,甚至还有几个月的,但为了保证高收益这类产品主要还是投资非标等长期资产,这种期限错配很可能会提升保险公司的退保率,对偿付能力也提出了更高的要求,很容易引起流动性危机。根据相关数据统计,今年1-9月退保金同比增长3成多,去年大量销售的高现金理财产品到了其中兑付的时期,这就加大了保险公司现金管理的难度,存在很大的流动性风险隐患。

4.政策风向标

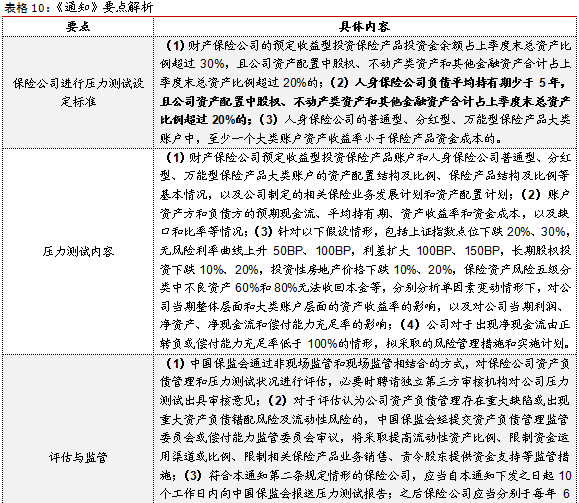

为防范新形势下保险公司资产负债错配风险和流动性风险,加强保险公司资产配置行为的监管,12月11日,中国保监会印发《关于加强保险公司资产配置审慎性监管有关事项的通知》(以下简称《通知》),《通知》规定了需要提交压力测试报告公司的标准和压力测试的内容。《通知》针对当前部分公司期限错配、成本收益错配的情况,要求其进行压力测试,保监会将加强审慎性评估,目的就是建立资产配置风险排查和预警机制,促进保险公司稳健经营,加强资产负债协同管理,实现资产与负债的良性互动和动态匹配,防范错配风险和流动性风险。不到一周的时间,保监会于12月15日发布《为进一步加强保险资金运用内部控制建设,提升保险机构资金运用内部控制管理水平,有效防范和化解风险》,旨在进一步加强保险资金运用内部控制建设,提升保险机构资金运用内部控制管理水平,有效防范和化解风险。

《通知》具体规定普通型、分红型、万能型保险产品大类账户中,至少一个大类账户资产收益率小于保险产品资金成本的人身保险公司需提交压力测试报告,此举就是旨在防范保险公司可能出现的利差损风险。险资配置的债券中主要集中在国开债和商业银行次级债,由于2015 年我国宏观经济下行压力大加之国家实行宽松的货币政策,债券市场延续了2014年牛市的行情,导致了债券市场收益率曲线一路下滑。因此央行降息和债券收益率曲线下行使得市场开始担心保险公司可能会出现利差损风险,进而可能引发流动性危机。

《通知》具体规定预定收益型投资保险产品投资金余额占上季度末总资产比例超过30%,且公司资产配置中股权、不动产类资产和其他金融资产合计占上季度末总资产比例超过20%的财产保险公司和负债平均持有期少于5年,且公司资产配置中股权、不动产类资产和其他金融资产合计占上季度末总资产比例超过20%的人身保险公司须向保监会提交压力测试报告,此举就是旨在消除目前部分保险公司“短钱长配”现象可能导致的流动性风向。去年9月网销万能险产品就遭遇了被关闭的情况,主要原因是这类网销保险产品过分强调收益而忽略了保障功能,这次《通知》的出台,出于对保险资金流动性的管理,可能会对这种收益高、流动性“好”的互联网产品造成影响,存在被下架的可能。

因此,保监会逐步规范、严格的监管有助于提前防范万能险存在的风险,这对于万能险的长远发展乃至整个保险业资产负债动态匹配产生深远影响,加之人身险费率改革完成,这都对我国万能险带来了良好的发展机遇。

作者:华宝财富魔方

1.概览

1.1万能险介绍

万科股权争夺战日趋白热化,这将险资举牌事件推向了高潮。今年以来特别是进入11月份以来,保险资金争相举牌上市公司,成为名副其实的“举牌王”。险资举牌的资金主要来源于万能险、分红险和投连险,其中万能险是重头戏。

万能保险,是指保险公司为每一保单设立个人账户,可以任意支付保险费、以及任意调整死亡保险金给付金额的人寿保险。保单的价值与保险公司投资业绩紧密联系在一起,既有基本保障,又有最低保障利率。

根据新的会计准则保费收入的确定和计量引入重大保险风险测试和分拆处理;万能险大部分将不计入保费收入,同时根据《保险资产配置管理暂行办法》,将资金账户划分为“普通账户”和“独立账户”,万能险计入普通账户,因此万能险的具体投资范围和投资比例依照保监会文件《关于加强和改进保险资金运用比列监管的通知》。

万能险虽说是保险理财产品,但本质上还是保险性质的产品,万能险同传统寿险一样给予生命保障,投保人所享有的这部分利益具有排他性,同时万能险还可以分享到保险公司投资收益。一般情况下,万能险大部分保费是用来购买保险公司设立的投资账户单位,然后由具体的投资经理根据保监会先关投资范围和比例规定进行投资决策。

万能险最大的优势在于交费灵活、保额可调整,同时给予投保人最低保障利率,即在享受生命保障的同时可以获得一个无风险收益,这无疑是万能险最大的亮点。但是我们必须明确结算利率超过最低保障利率的部分是不确定的。

万能保险如果进一步细分可以分为重保障性和重投资型万能保险。它们之间主要的区别在于保额和前期扣费情况。重保障型万能保险首期扣费率非常高,保险金额比重投资性的也要高很多,前期退保损失大。因此对于更为偏好保障的投保人可以选择重保障性万能险产品,对于更偏好收益同时希望获得一定的保额的投保人可以选择重投资性万能保险。市场上出现最多的是重投资型的万能保险。

以具体的万能险为例,我们为投保人梳理了投保相关万能险需要注意的事项。

1.2万能险收益分配

万能险都有最低保障利率,这是相比其他保险理财产很大的不同点。但是万能险实际收益由投资情况决定,公司每月会公布其结算利率。

万能险收益的分配主要是根据投保人在投保时签订的保险合同规定,假定最低保证利率为3%、合同生效日起180日内部分领取费用占部分领取的个人账户价值的1%、合同生效日起181天之365天部分领取费用占部分领取的个人账户价值的0.15%、360天后不收取部分领取费用,给予150%的意外身故保险金和120%的其他身故保险金,分配收益演算(保障期限20年、10000保费)如下:

以上我们只演算了最低保障利率情况下的收益分配情况,前面我们提到,万能险具体的收益由保险公司投资情况决定,并每月对外公布年结算利率。结算利率是指客户所缴纳的保费在扣除了初始费用之后资金进入投资账户所获的收益比例。根据目前的收益情况来看,结算利率大部分都在5%左右。

2.保险理财产品对比

按照保障范围,寿险公司发行的人身保险分为人寿保险、人身意外伤害保险和健康保险,其中,人寿保险占整个人身保险的比例超过八成(根据保监会数据,2015年1-10月,人身保险原保费收入为14201.5亿元,人寿保险原保费收入11627.1亿元)。根据有无投资功能,我们将人寿保险分为传统(普通)寿险和投资理财型人寿保险。

投连险、万能险和分红险都是具有投资性质的保险理财产品。但是通过细化我们发现其实分红险更加注重保障,不适合想获得较高收益回报的投资者。其收益往往低于万能险和投连险,但是它所带来的保障“收益”确实其他保险理财产品无法比拟的。如果投保人在兼顾保障和收益的情况下更加注重投资回报可已选择万能险和投连险。

3.险资举牌引风险

3.1举牌引风险背后逻辑

今年以来特别是进入11月份以来,保险资金争相举牌上市公司,成为名副其实的“举牌王”。比如安邦保险举牌远洋地产、同仁堂和金风科技;前海人寿举牌万科A;阳光保险一日举牌三家公司(中青旅、京投银泰和承德露露)以及富德生命人寿通过集中竞价系统多长举牌浦发银行。根据保监会的最新数据显示,1-10月保险行业资金运用余额达10.6万亿元,较年初增长13.66%,而其中股票和基金占比为14.02%。就目前保险公司举牌的特征来看,主要青睐地产行业,针对这类投资保险公司更加看重的是长期的股权投资,通过和地产公司合作展开一些创新业务,比如养老地产和社区养老等。而保险公司非自有资金具有特殊的负债特点,加之一些激进型的中小保险公司为了做大保费规模滚动发行短期理财产品,这就造成了严重的期限错牌,如果缺少后续现金的流入,可将面临非常大的流动性风险。

前面我们提到险资举牌资金主要来自于万能险、分红险和投连险,特别是万能险。这些高收益、短期险的万能险产品无疑处于风口浪尖上。

可以看出,参与举牌的主要保险公司旗下万能险产品的投资收益率基本都在5%以上,甚至还有接近8%的万能险产品,这在整个宏观利率持续下滑,资产配置慌的当下,保持如此高收益的万能险产品无疑吸引了市场上大量的资金。对比分析,富德生命人寿的万能险产品整体收益水平要高于其他举牌保险公司,这也可以充分揭示为什么富德生命人寿在下半年万能险保费收入出现突飞猛进的增长(表8)。根据下表8可以看出富德生命人寿从7月份开始万能险收入出现大幅增长,7月相比6月增长151.45%。

针对目前利率下行,各类资产配置收益不高的情况下,保险公司万能险还能保持如此高的收益,这势必会迎来市场的担忧,保险公司能否保持如此的高收益?因此为了保证收益水平,保险公司一方面投资收益高的非标资产,一方面积极配置股票举牌上市公司。本身这些高现金价值的万能险产品配置非标资产就存在期限错配现象,如果产生流动性风险加之险资在股市中被套牢这将进一步加剧流动性风险,引发流动性危机。

3.2万能险期限错配

在保险理财产品中具有期限错配嫌疑的当属万能险和类固定收益投连险账户。随着互联网保险的发展,在众多互联网平台上的万能险产品凭借着高收益的“噱头”,很快赢得了市场的关注,产品上线后很快就一抢而空。从万能险近年来的投资收益情况来看,年结算利率分布在4%-6%之间的产品占比最大,2015年1月到10月基本稳定在6%上下,同时从结算利率在6%及以上的占比来看,10月份的占比比1月份占比高出近10个百分点。

在保险理财产品中具有期限错配嫌疑的当属万能险和类固定收益投连险账户。随着互联网保险的发展,在众多互联网平台上的万能险产品凭借着高收益的“噱头”,很快赢得了市场的关注,产品上线后很快就一抢而空。从万能险近年来的投资收益情况来看,年结算利率分布在4%-6%之间的产品占比最大,2015年1月到10月基本稳定在6%上下,同时从结算利率在6%及以上的占比来看,10月份的占比比1月份占比高出近10个百分点。

这部分高收益的万能险产品占比恰恰是期限错配的重要领地。特别是通过互联网销售的产品期限一般都非常短,大部分都在1年以内,甚至还有几个月的,但为了保证高收益这类产品主要还是投资非标等长期资产,这种期限错配很可能会提升保险公司的退保率,对偿付能力也提出了更高的要求,很容易引起流动性危机。根据相关数据统计,今年1-9月退保金同比增长3成多,去年大量销售的高现金理财产品到了其中兑付的时期,这就加大了保险公司现金管理的难度,存在很大的流动性风险隐患。

4.政策风向标

为防范新形势下保险公司资产负债错配风险和流动性风险,加强保险公司资产配置行为的监管,12月11日,中国保监会印发《关于加强保险公司资产配置审慎性监管有关事项的通知》(以下简称《通知》),《通知》规定了需要提交压力测试报告公司的标准和压力测试的内容。《通知》针对当前部分公司期限错配、成本收益错配的情况,要求其进行压力测试,保监会将加强审慎性评估,目的就是建立资产配置风险排查和预警机制,促进保险公司稳健经营,加强资产负债协同管理,实现资产与负债的良性互动和动态匹配,防范错配风险和流动性风险。不到一周的时间,保监会于12月15日发布《为进一步加强保险资金运用内部控制建设,提升保险机构资金运用内部控制管理水平,有效防范和化解风险》,旨在进一步加强保险资金运用内部控制建设,提升保险机构资金运用内部控制管理水平,有效防范和化解风险。

《通知》具体规定普通型、分红型、万能型保险产品大类账户中,至少一个大类账户资产收益率小于保险产品资金成本的人身保险公司需提交压力测试报告,此举就是旨在防范保险公司可能出现的利差损风险。险资配置的债券中主要集中在国开债和商业银行次级债,由于2015 年我国宏观经济下行压力大加之国家实行宽松的货币政策,债券市场延续了2014年牛市的行情,导致了债券市场收益率曲线一路下滑。因此央行降息和债券收益率曲线下行使得市场开始担心保险公司可能会出现利差损风险,进而可能引发流动性危机。

《通知》具体规定预定收益型投资保险产品投资金余额占上季度末总资产比例超过30%,且公司资产配置中股权、不动产类资产和其他金融资产合计占上季度末总资产比例超过20%的财产保险公司和负债平均持有期少于5年,且公司资产配置中股权、不动产类资产和其他金融资产合计占上季度末总资产比例超过20%的人身保险公司须向保监会提交压力测试报告,此举就是旨在消除目前部分保险公司“短钱长配”现象可能导致的流动性风向。去年9月网销万能险产品就遭遇了被关闭的情况,主要原因是这类网销保险产品过分强调收益而忽略了保障功能,这次《通知》的出台,出于对保险资金流动性的管理,可能会对这种收益高、流动性“好”的互联网产品造成影响,存在被下架的可能。

因此,保监会逐步规范、严格的监管有助于提前防范万能险存在的风险,这对于万能险的长远发展乃至整个保险业资产负债动态匹配产生深远影响,加之人身险费率改革完成,这都对我国万能险带来了良好的发展机遇。

作者:华宝财富魔方

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!