- 点赞

- 评论

- ♥ 收藏

- A大中小

最新价:19.62

涨跌额:0.52

涨跌幅:2.72%

成交量:3.98万手

成交额:7747万

换手率:1.66%

市盈率:38.11

总市值:47.1亿

查询该股行情 实时资金流向 深度数据揭秘 进入元祖股份吧 元祖股份资金流

相关股票

相关板块

9月29日,上海元祖梦果子股份有限公司(下称“元祖股份”,603886.SH)股份报收18.17元/股,相距2019年7月份达到的超25元/股的高位仍有不小差距。自2016年上市以来,除上市之初与2019年下旬股价两次形成峰值,其余时间均表现平平。

从业绩表现来看,2021年上半年公司营收、净利润双增。营收达约10亿元,同比上涨20%;扣非净利润4629万元,同比上涨约519%。公司在8月下旬就披露了中报,但业绩的利好并未推动股价大涨。

元祖股份未来利润增长点在哪里,是投资者关心的问题。

01

竞争力突出,规模待扩张

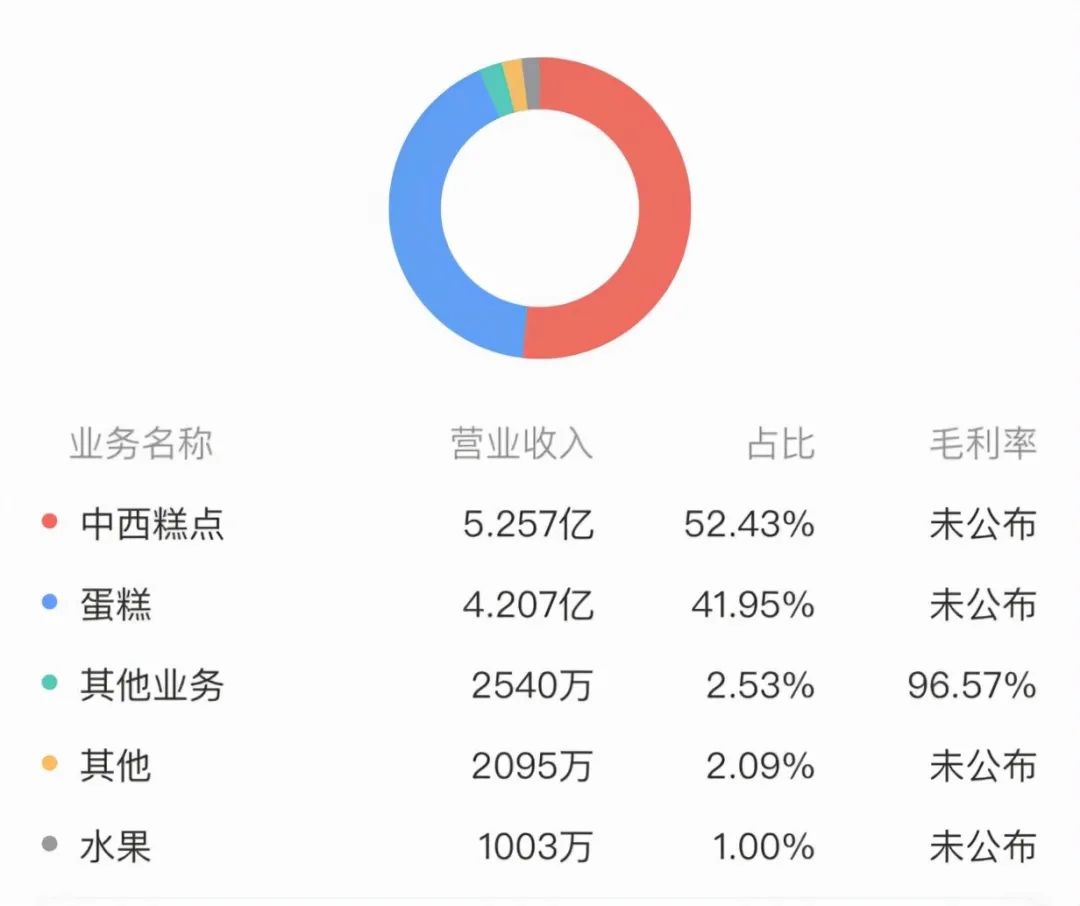

元祖股份是一家发源于台湾的企业,2016年12月28日,公司在上交所正式上市。作为第一家在上交所挂牌的两岸烘焙类企业,其主营烘焙食品的研发、生产与销售。目前在A股上市且涉足烘焙食品的企业中,主要有桃李面包、广州酒家、桂发祥、元祖股份等。此外还有一些企业在中国境内经营,具备一定知名度却并未在A股上市,例如好利来、面包新语等,这些企业和A股上市企业共同抢占中国市场。

元祖股份与其他企业的显著区别在于,其产品多以礼盒的形式出售,生产端也围绕“三节四季”来推出新品。所谓“三节”即春节、端午、中秋,“四季”即踏青季、冰品季、丰收季、补冬季。此类产品多为零食类糕点,例如月饼、粽子、雪魔方、桂花酥等。

虽然,元祖股份的蛋糕生产并不遵循传统节庆日的节奏,但也具备鲜明的礼品特征,在特定时间和场景下消费。公司称:“根据圆梦场景并结合春节、父亲节、儿童节、高考、七夕等特殊时间节点及市场热点话题,先后推出心有所鼠、驰骋人生、金榜题名、珍珠奶茶、圆梦城堡等新系列蛋糕。”

数据来源:同花顺,元祖股份产品分布

有业内观点称,这样的生产方式利弊参半。从有利的方面看,元祖股份将烘焙食品这一赛道进一步细分,占领节庆消费这一领域,打造出鲜明的品牌形象,在一众烘焙食品企业中站稳脚跟。从不利方面看,企业将消费场景与节庆日绑定,与规模持续扩张关系不大。

从产品定位来看,与之相比,桃李面包的产品走的是低价路线,单个产品的售价不高,但销售量大,规模扩张迅速。目前,桃李面包总市值约合274亿元,元祖股份约44亿元。今年上半年,桃李面包营收超29亿元,远高于元祖股份的约10亿元。

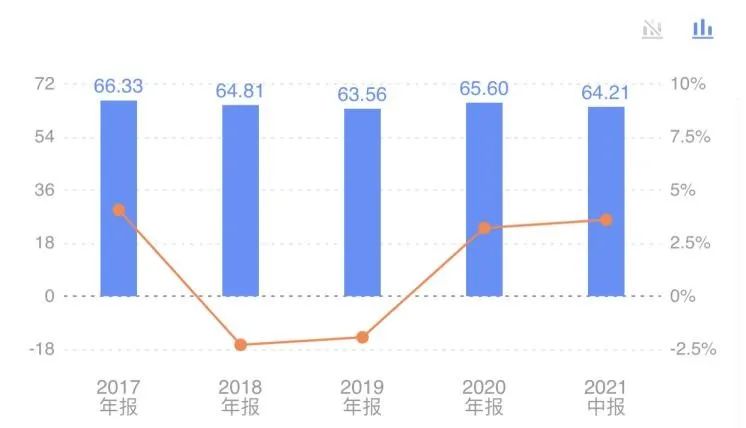

从产品“赚钱”的能力看,元祖股份上半年销售毛利率超过64%,远高于桃李面包的约27%。与其他几家同行相比,元祖股份的销售毛利率依旧突出,其中广州酒家销售毛利率约26%,桂发祥约44%。

数据来源:同花顺,元祖股份毛利率

不难看出,较强的产品竞争力是元祖股份的独特优势。下一步,对公司而言,如何在保持竞争力的同时,积极扩大公司业务规模,保持客户高认知度和美誉度,并抢占更多市场份额?

02

费用待平衡,拟拓展线上渠道

产品定位高端,往往离不开大力营销。对于元祖股份这样的高附加值食品企业而言,扩大规模也就意味着营销升级,扩充渠道。

目前,元祖股份营销的重点仍在线下实体店,其经营逻辑是通过建设实体店,拓展销售终端,让元祖品牌切实触达客户。

公司方面表示, 其坚持“直营为主,加盟为辅”的连锁经营模式,“建立庞大且稳定终端渠道,以不断强化公司品牌的影响力,扩大市场占有率。”从财务数据看,2021年上半年,元祖股份线下销售约5.8亿元,线上销售不足4亿元。

不过,门店的拓展也意味着更多的投入。首先,门店有装潢成本,以保持统一的品牌风格。例如公司方面表示:“继续门店升级焕新,部分门店采用‘元祖紫’主题,添加更年轻化的 IP 元素。”

另外,门店销售意味着更多员工成本,这也是推动公司“销售费用”上涨的原因。

数据显示,2021年上半年,元祖股份销售费用近4.9亿元,同比上涨约16%,公司就表示这“主要因为用人费用的增加”,同时,去年因疫情令企业享受社保减免,恢复常态后也进一步加重了公司的开支。

与其他费用相比,人工费用的开支更加明显。同期,公司的“人工成本”约1.9亿元,高于广告宣传的8818万元。另外,元祖股份的终端门店以租赁为主,而本期的“经营租赁费”约9187万元,大概仅有“人工成本”的一半。

综合元祖股份2018-2020年数据,2018年销售费用同比增加约12%,超过营业收入的约11%;2020年,销售费用同比增加4.7%,超过当期营业收入的约3.6%;只有2019年销售费用增幅略低于当期营收增幅,其中销售费用增幅约11%,营收约13%。

有投资者担心元祖股份的营收扩张,是否只是靠不断地追加销售费用“顶上去”,公司未来如何把控成本也成了市场关注的焦点之一。

对此,元祖股份也在积极努力转型。首先是进一步拓展线上渠道。例如光大证券就提到,上半年元祖股份渠道扩张稳步推进,线上线下有所协同。“公司利用线下实体店及线上各大电子商务平台,以及外卖平台,实现B端和C端多种类型客户的销售覆盖。”

另外,元祖股份也启动为门店“减负加油”的管理计划,降低门店不必要的行政压力,专心营销,“为门店管理员放权,增加人员配置的灵活性。”

03

拓展市场,仍需“北上”

据艾媒咨询数据显示,2021年中国烘焙食品市场规模预估达2600亿元,同比增长19.9%。疫情逐渐恢复,烘焙食品市场将保持10%左右的增长率,2023年中国烘焙食品市场规模将有望达到3069亿元。

对于元祖股份来说,想要分到更多的行业发展带来的“大蛋糕”,或许要进一步平衡各地区销售情况,北上进驻北京、天津等大城市。目前,从市场格局来看,元祖股份仍呈现出“南重北轻”的格局。

据元祖股份财报,今年上半年“江苏元祖”营收超3.3亿元,四川元祖超2.2亿元,北方省份的辽宁元祖仅约1246万元,北京元祖则未获列入。

对此,元祖股份称,将优化现有网络结构,大力拓展公司在全国范围的营销网络体系,扩大公司的市场份额。另外,公司的营运部门将带领各子公司加强区域分析,根据地区特征拟订辅导方案,为门店网络的拓展架桥铺路。

对于公司未来业绩成长,浙商证券预计,元祖股份2021-2023年归母净利润分别为3.25亿元、3.59亿元、3.98亿元。高于2018-2020年各年的归母净利润。但也提示了风险,其中就包括门店扩张不及预期。

文章来源:投资者网