- 点赞

- 评论

- ♥ 收藏

- A大中小

2022年下半年,疫情对壹玖壹玖线下门店经营的影响更大,现金流压力只增不减。

2月7日收盘后,壹玖壹玖酒类平台科技股份有限公司(830993.NQ,下称壹玖壹玖)公告,根据公司长期战略发展规划及经营发展的需要,为进一步降低运营成本,提高决策效率,拟向全国中小企业股份转让系统申请股票终止挂牌,公司拟于股东大会审议通过后提交申请。

壹玖壹玖创始人杨陵江2月7日对21世纪经济报道记者表示,这是股东出于战略发展需要的一致举动。

距离其新三板挂牌已过去8年半。2014年8月挂牌时,壹玖壹玖还是一家业务主要集中在成都的线下酒行,以“1919酒类直供”打响了名声。

不到九年,壹玖壹玖融资超27亿元,扩张到全国800多座城市,门店超2600家,线上业务也同步延伸,2021年营收超过46亿元并实现盈利,营收规模在酒类流通股中位居前列。

摘牌后的壹玖壹玖,未来是否考虑上市,是否有新的上市计划?壹玖壹玖品牌管理部门人士2月7日对21世纪经济报道记者回应,一切以公告为准。

综合其业绩和监管环境,壹玖壹玖短时间内要转向A股有一定难度,港股也并非最优选。无论是阿里、融创等此前几轮融资方,还是去年借资“搭救”的天幕国际酒业有限公司(下称天幕国际酒业),都需等待时日。

力保现金流

为什么要申请终止挂牌?公告表示,是“根据公司长期战略发展规划及经营发展的需要,为进一步降低运营成本,提高决策效率”。

资金紧张刚刚缓解的壹玖壹玖,目前正是省着花钱的关键时刻。

由于疫情,壹玖壹玖去年大部分门店业绩都受到了影响。2022年上半年,壹玖壹玖有四成门店受到疫情影响,营收下滑超过9%,归属股东净利润同比大幅下滑八成,从前一年同期的6667万元减少到717万元,经营活动产生的现金流量净额仅有1441万元,相比2021年同期4.91亿元骤降97%。

2022年初,壹玖壹玖账上的现金及现金等价物为2.47亿元,到去年6月末仅剩1.31亿元。去年下半年,疫情对其线下门店经营的影响更大,现金流压力只增不减。

与此同时,壹玖壹玖的借款明显增加。2022年上半年壹玖壹玖借款9.18亿元,相比2021年同期的5.78亿元大幅增长,仅次于2020年同期的16.25亿元。去年下半年,壹玖壹玖和旗下子公司连续向中信银行、华夏银行等10多家银行共计申请了超过10亿元的授信,期限均为一年,单笔授信额度最低不到500万元。

“退市符合壹玖壹玖的近况。”白酒行业人士、武汉京魁科技有限公司董事长肖竹青对21世纪经济报道记者表示,“除了降低运营、财务成本,摘牌后也能减少公众、媒体、机构对公司近况的关注,提升经营的灵活性。”

按照流程,壹玖壹玖目前只是拟申请终止挂牌,需要股东大会通过后才可正式提起申请。不过公告称,公司已就此次终止挂牌进行了充分沟通与协商,“初步达成一致意见”。

(壹玖壹玖前十大股东来自壹玖壹玖财报)

截至2022年半年报,壹玖壹玖前十大股东中,壹玖壹玖集团有限公司(下称壹玖壹玖集团)持股约34.16%,阿里巴巴(中国)网络技术有限公司(下称阿里)持股28.01%,与融创关联的天津润泽物业管理有限公司(下称天津润泽物业)持股约7.41%,骏域基金下属的共青城骏域投资合伙企业持股3.04%。

壹玖壹玖集团此前由创始人杨陵江持股约91.19%,但在去年12月21日杨将所有股份质押给了天幕国际酒业。按公告所述,担保期间这91.9%股份的全部股东权利仍由杨陵江享有,因此壹玖壹玖集团的表决权仍在杨陵江手中。

壹玖壹玖前十大股东中,杨陵江与一致行动人刘小龙还共计持股5.62%,公司长期管理层人士白德贵、白德顺兄弟共计持股8.27%,杨陵江担任执行事务合伙人的成都智汇分享企业管理合伙企业持股2.38%。

这意味着,杨凌江加上公司管理层拥有至少50%的表决权。按照2021年新三板修订的实施细则,终止挂牌需要出席会议股东所持表决权的三分之二以上通过,因此要想成功,还需阿里、天津润泽物业等外部融资方的投票同意。

转登A股有难度

不过外界依然关心,退出新三板后壹玖壹玖下一步是否计划上市?

壹玖壹玖公告表示:终止挂牌后,公司将持续加强自身经营管理能力,推进深化改革。杨陵江也表示,此次摘牌申请还未落定,暂时不便多说。

最适合壹玖壹玖的当然是A股市场。财报显示,2021年,壹玖壹玖全年营收是46.09亿元,2022年上半年营收为23.45亿元,营收规模在酒类流通股中位居前列。

横向来看,在创业板上市的华致酒行(300755.SZ)2021年营收是74.6亿元,2022年上半年为53.75亿元;今年2月刚更名的酒仙网(下称酒仙控股集团)2021年上半年营收是19.01亿元;新三板的名品世家(835961.NQ)、酒便利(838883.NQ)2021年营收分别为13.41亿元和10.76亿元,2022年上半年营收为6.07亿元和5.21亿元。

(数据来源:公开财报 21世纪经济报道记者制图)

虽然营收规模靠前,但短期内壹玖壹玖登陆A股的可能性并不高。

首先,主板存在财务指标和监管要求的双重考验。

一方面,前不久已传出监管部门对部分行业提出限制主板上市限制的消息,其中白酒行业被列入“禁止类”,申报主板上市不予受理。当然,网传文件并未明确酒类流通企业是否也算其中。

另一方面,即使行业不受限,壹玖壹玖也不满足主板的业绩要求。主板IPO的财务指标中第一条是“最近三个会计年度净利润为正数且净利润累计超过3000万元”。

壹玖壹玖此前多年均为亏损,直到2021年实现盈利5132.21万元,因此必须要2022年、2023年均保持盈利后才满足主板上市条件。

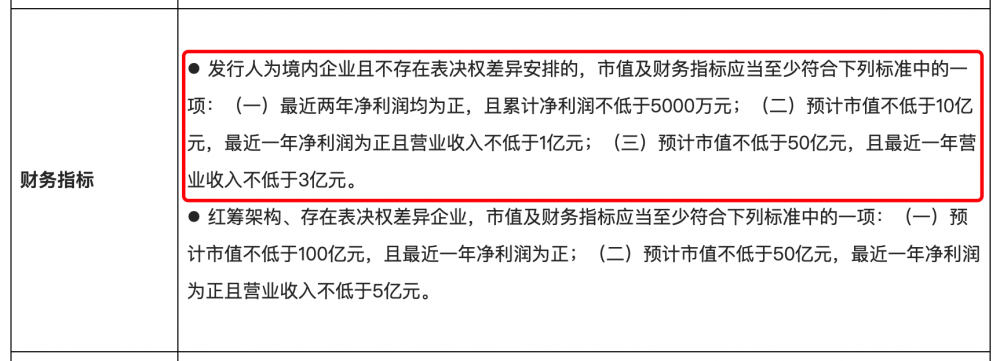

其次,创业板原本是更合适的去处,华致酒行就在2019年成功登陆创业板。从财务指标要求来看,对于不存在表决权差异安排的境内企业,创业板IPO仅要求3选1——“最近两年净利润为正,且累计净利润不低于5000万元”或“预计市值不低于10亿元,最近一年净利润为正且营业收入不低于1亿元”或“预计市值不低于50亿元,且最近一年营业收入不低于3亿元”。壹玖壹玖至少满足一项条件,如果2022年保持盈利,便三项条件都可满足。

(创业板上市财务指标要求来自深交所官网)

但深交所2022年修订后的《创业板股票上市申报及推荐规则》提到,原则上不支持包括“酒、饮料和精制茶制造业”在内的12类行业企业在创业板上市。

独立性一项其是否符合也需观察。创业板要求,公司最近两年实际控制人没有发生变更,不存在导致控制权可能变更的重大权属纠纷。

质押所持壹玖壹玖集团股份后,目前创始人杨陵江仍为壹玖壹玖的实控人。但质押公告也提到,如果未来触发担保股权处置条件,公司实际控制权可能导致变更。其条件是:如果未按时履行偿还义务延期超过90天,天幕酒业有权行使担保权利。

此外,赴港上市也是一条路径。港股虽然上市门槛低,但在行业人士看来并非最优选择。

一方面港股主要为机构投资者交易,对酒类流通股并无高度认可。港股第一只酒类流通股银基集团(00886.HK)此前市值最高曾突破百亿港元,但近年已沦为“仙股”,去年5月法院已颁令其清盘。

另一方面中小市值的股票在港股也并不受追捧,港股投资者的重心还是大盘股。按照2022年的数据,港股前一百市值股票的日均成交额约占到整个港股市场交易量的2/3左右。

2021年天津润泽物业出资2亿元认购壹玖壹玖约274.95万股,占到发行后总股本的1.9%,按此计算,壹玖壹玖最近一轮估值为105亿元。但放到港股,这个体量并不算突出,港股前一百强门槛至少是1000亿港元市值。

事实上,对于到底去哪上市,各家酒类流通企业的想法并不一致。

酒仙控股集团2017年终止新三板挂牌, 2021年开始申报创业板,先后四次递交招股书,但2022年7月还是被深交所终止了上市审核。但很快一个月后酒仙控股集团又重启了IPO,瞄准主板上市。

名品世家早在2019年签署了创业板IPO上市辅导协议,2020年一度与创业板的宝德股份(300023.SZ)探讨借壳上市,但终未能成行,直到2021年又表达了去北交所上市的意愿。酒便利同样表示过有赴北交所上市的计划。而五粮液大经销商之一的百川名品则是2021年启动了创业板IPO上市辅导,至今年1月还在辅导期。

多年“战略性亏损”结束

壹玖壹玖能有今天的营收规模,与新三板挂牌后多次补充弹药密不可分。

2015年的A轮融资,壹玖壹玖筹得6490万元。2016年,其先后在B轮和B 轮分别融资9682万元和1.51亿元。2017年,壹玖壹玖从天弘基金等16家投资者筹得约2亿元。到了2019年,阿里大手笔出资20亿元,认购了近400万股,一跃成为第二大股东。

再算上2021年天津润泽物业的2亿元增资,壹玖壹玖挂牌新三板以来共计融资约27.17亿元。

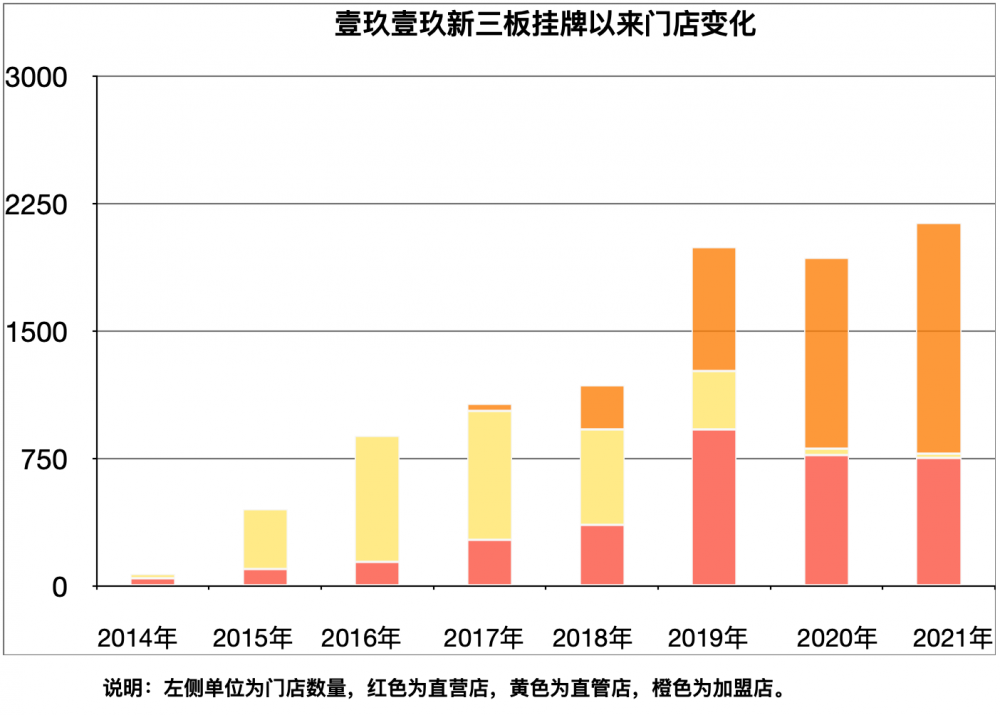

在此期间,壹玖壹玖的门店数量和覆盖城市迅速扩张。2014年挂牌前,壹玖壹玖花了9年才开出43家门店,其中29家在成都。到了2021年底,其已在全国800多座城市布局了2137家门店,七年增长了近50倍。杨陵江今年初在朋友圈透露,截至2022年底门店数量已突破2600家。

2019年,壹玖壹玖实现营收66.2亿元,创下历年最高,但从2016年开始亏损,直到2021年才扭亏为盈。

很长一段时间,壹玖壹玖都将这种扩张期的亏损表述为“战略性亏损”,其逻辑是先做大规模确保行业地位,随之产生的大量成本则在预期内。为迅速形成规模效应,这一逻辑前些年在电商领域被广泛接受。

在高速扩张前期,壹玖壹玖主推的是直管店,到2017年最高峰时一度占到其全部门店七成。杨陵江2015年曾向21世纪经济报道解释,所谓直管店相当于酒店行业输出管理服务的“轻资产模式”:投资人出钱开店,壹玖壹玖来统一管理。

直管店模式换来了规模迅速扩张,代价是推高成本。直管店应交给壹玖壹玖的管理费被列入应收款项,但经常因为直管店退出经营无法收回而被计提为坏账。2018年,壹玖壹玖直管店少了近200家,当年资产减值达到5.43亿元,亏损拉大到6.3亿元,创下历年新高。

(数据来源:1919公开财报 21世纪经济报道记者制图)

正因如此,2017年开始,壹玖壹玖在不断缩减直管店的同时加速增开直营店,并重拾加盟模式推出“隔壁仓库店”:第三方投资开店并自主管理,壹玖壹玖提供品牌、供应链、系统、线上订单等服务并收费。

到2020年,壹玖壹玖将大部分直管店清退完毕,隔壁仓库店又集体更名为直供店(加盟店),这一年直供店(加盟店)占比首次超过一半。2021年,壹玖壹玖门店突破2000家,其中直供店(加盟店)增长到1361家,占到全部门店的63%。

主力门店的此起彼落,不仅见证了壹玖壹玖的业务重心波动,也说明了杨陵江和团队对市场趋势的判断——不惜亏损也要做大规模的时代已经过去了,至少短期内是如此。

大酒商时代未到来

如果要划分壹玖壹玖的迭代,新三板挂牌前可视为1.0版、直管店推出后是2.0版,如今“加盟 直销”则是2020年才“诞生”的3.0版。

3.0版本的壹玖壹玖,面对的是一个规模翻倍但依旧高度分散的酒类流通市场。

综合中国酒类流通协会、华经产业研究院的数据, 中国酒类流通市场规模2007年为约4000亿元,到2017年首次突破1万亿元,2021年达到1.23万亿元。

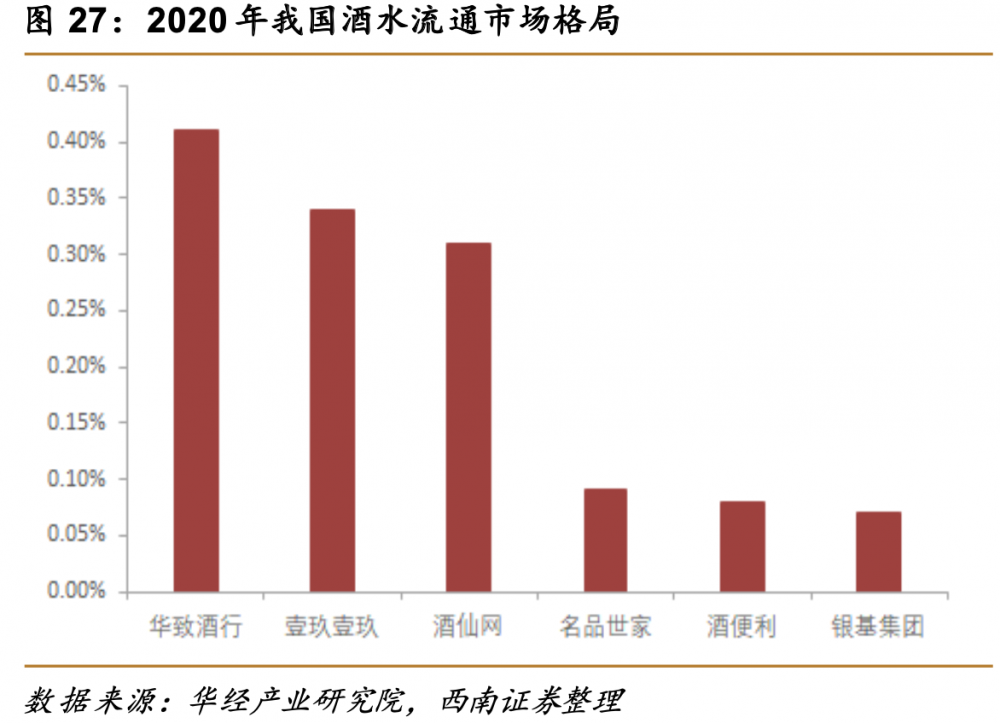

根据商务部的数据,这一万亿规模的行业里,零售企业占了65%,连锁品牌的所占份额很小。以华致酒行为例,2021年全年营收74.6亿元,仅占酒类流通行业营收规模0.6%的市场份额,其他酒类流通股还在冲刺年营收50亿元的关口。

(2020年酒类流通股所占市场份额,来自西南证券)

市场高度分散的后果是,面临上游生产商提价和下游消费者的低价诉求,中间流通环节的议价能力受限,从而直接影响盈利水平。

相比白酒生产企业动辄70%以上的毛利率,酒类流通企业毛利率都不算高。华致酒行近五年的毛利率维持在20%出头,酒仙网到2020年毛利率降至21%左右,名品世家最高只有12.24%。壹玖壹玖波动性较大——2019年最低时仅有5.12%,但2021年大幅提升到19.77%,接近华致酒行的水平。

50亿以下年营收、最高约20%毛利率、市场份额依旧分散……这些酒类流通企业无论去哪里上市,都需要重点解释:将如何弥补自身体量和行业规模之间的巨大落差?

不过反过来看,如今分散的酒类流通市场也意味着巨大机会。

西南证券研报引用的数据称,美国酒类流通市场中,前十大经销商的销售额可占到七成以上。其中仅最大的南方格雷兹酒业(Southern Glazers Wine & Spirits)一家,2021年就能占到34%的市场份额。

主管部门也已注意到这一差距。2021年,商务部在《关于“十四五”时期促进酒类流通健康发展的指导意见(征求意见稿)》中提出,到2025年要培育千亿级酒类流通企业1家,百亿级酒类流通企业5家,50亿级酒类流通企业10家。

只是目前来看,无论华致酒行、壹玖壹玖,还是酒仙控股集团,距离这个目标都任重道远。

截至2月9日收盘,壹玖壹玖为5.76元/股,此前最高股价是2021年7月27日天津润泽物业投资落定前夕,曾达到17.24元/股。壹玖壹玖们真正的高光时刻,或许在不久的将来。