- 点赞

- 评论

- ♥ 收藏

- A大中小

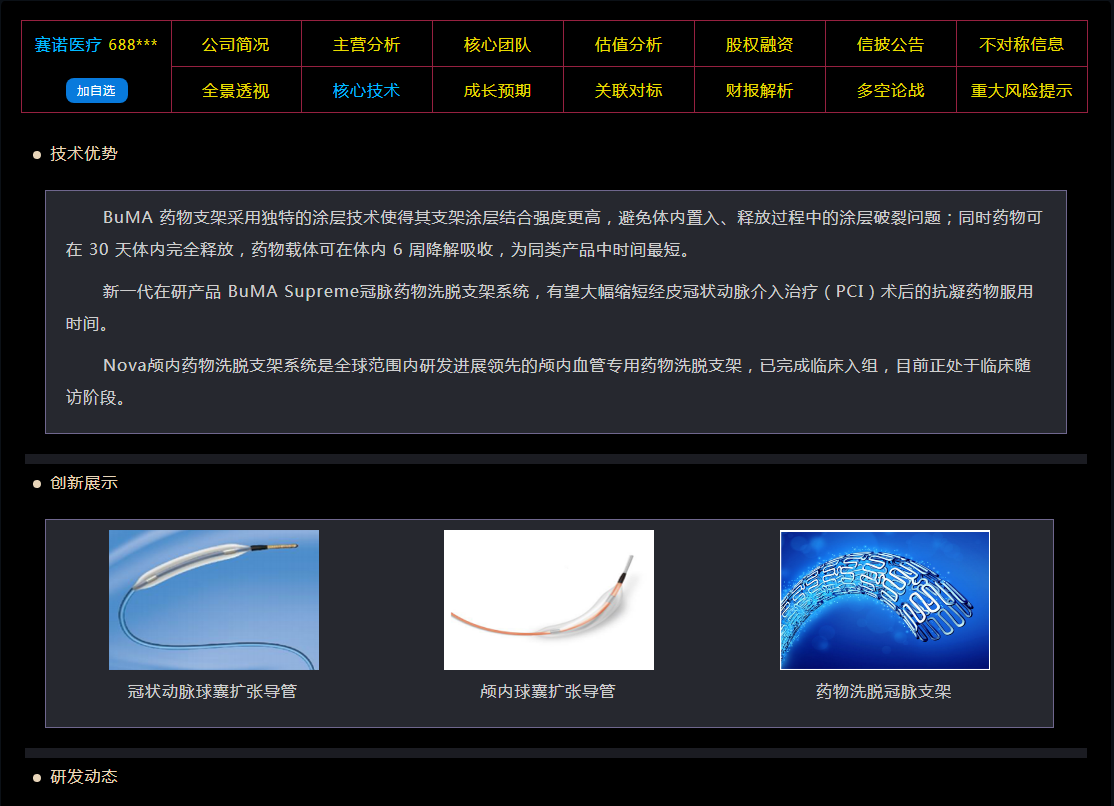

一、公司简介 1.主营范畴 赛诺医疗主营为心脑血管领域介入医疗器械,自主研发的 BuMA 生物降解药物涂层冠脉支架系统是公司的核心产品,公司 BuMA 支架销售收入为收入主要来源,占营收90%以上。 2.技术优势 公司在售产品BuMA冠脉药物洗脱支架药物释放周期为30天,药物涂层6周即可降解,为同类可比产品最快水平。 新一代在研产品 BuMA Supreme冠脉药物洗脱支架系统,有望大幅缩短经皮冠状动脉介入治疗(PCI)术后的抗凝药物服用时间。 Nova颅内药物洗脱支架系统是全球范围内研发进展领先的颅内血管专用药物洗脱支架,已完成临床入组,目前正处于临床随访阶段。

看多:

1、

重视研发投入,在研产品线丰富 赛诺医疗重视研发投入,近三来研发投入占比维持16%以上,在研产品管线涵盖心血管、脑血管、结构性心脏病等介入治疗重点领域。公司在研的产品除了BuMA Supreme 冠脉药物洗脱支架系统之外还包括: Nova颅内药物洗脱支架系统,已完成临床入组,目前正处于临床随访阶段; 可回撤、双支架、自锁定的Accufit介入二尖瓣膜系统已进入产品设计验证阶段; 全降解镁合金药物洗脱支架系统现已进入产品设计验证阶段。可以看出在研产品线非常丰富,未来有足够的市场竞争力。

2、

公司产品技术先进,强烈看好 赛诺的BuMA 冠脉药物洗脱支架系统和冠脉球囊导管已分别在国内 1,000 和 500 余家医院使用,并出口韩国、台湾、泰国、印度尼西亚、巴西、哈萨克斯坦等国家和地区,产品上市以来已经累计支架植入量超过 60 万个。 BuMA 药物支架采用独特的涂层技术使得其支架涂层结合强度更高,避免体内置入、释放过程中的涂层破裂问题;同时药物可在 30 天体内完全释放,药物载体可在体内 6 周降解吸收,为所有产品中时间最短,在保证药物有效性的同时,可降低药物及载体对血管内皮修复的抑制和不利影响。自 BuMA 支架产品在术后晚期管腔丢失、支架小梁覆盖率和支架内血栓等方面表现优异,而且于 2016 年获得天津市科技进步一等奖。 新一代 BuMA Supreme 冠脉药物支架系统,可以大幅缩短经皮冠状动脉介入治疗(PCI)术后的抗凝药物服用时间,产品获批在欧洲、美国和日本等发达市场开展临床实验,公司是国内目前唯一获准在美国及日本开展大规模临床试验的本土心脏支架企业。

3、

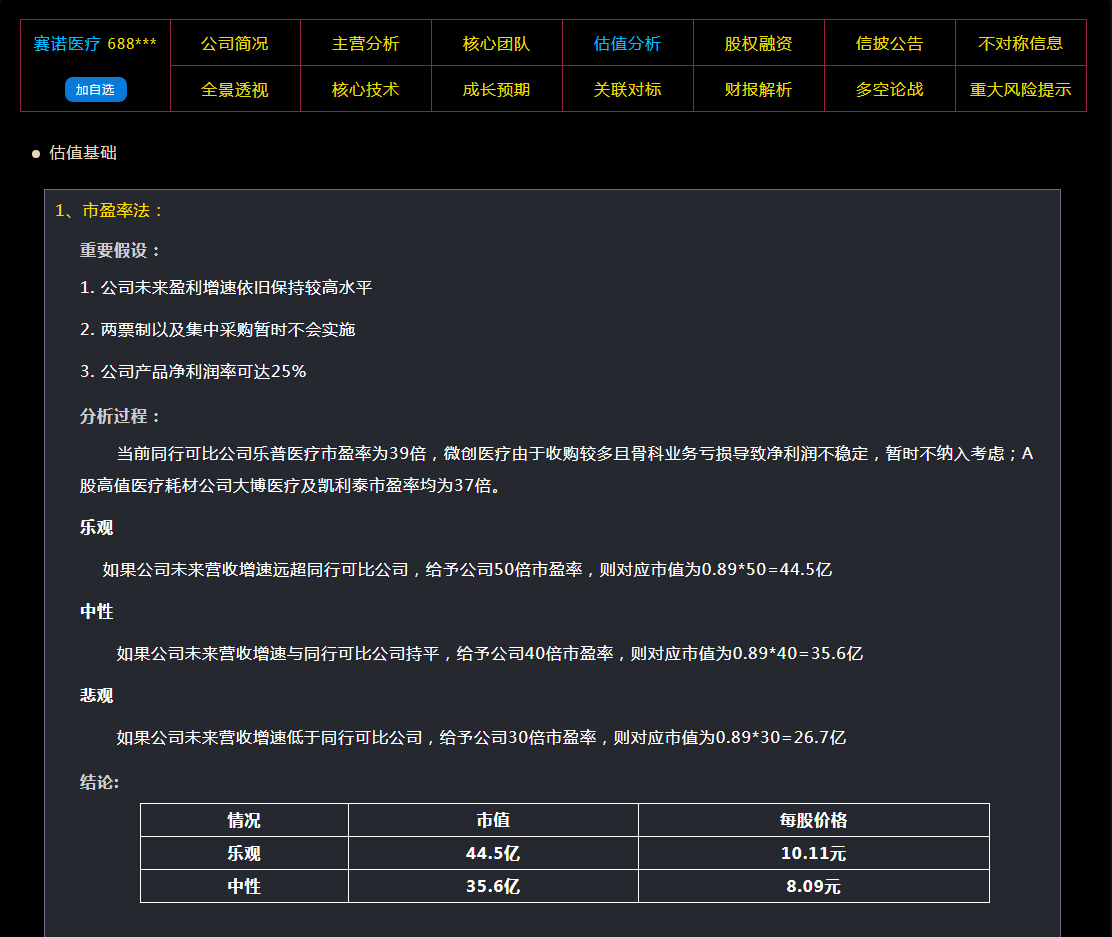

营业和利润稳定增长,盈利能力尚可 2016年至2018年间,公司营业收入维持稳定增长,2018年公司营收规模达到3.80亿元,归母净利润达到8919万元,扣非净利润达到8750万元。公司产品毛利率较高,2018年达到82.31%,2018年公司销售净利率和ROE分别为23.45%和12.72%,盈利能力尚可。

4、心脏支架国产排第四,增速与行业平均接近 赛诺医疗心脏支架领域产品主要是生物降解药物涂层冠脉支架BuMA,2010年12月获批上市,采用独特的双涂层技术,药物载体6周可以在体内讲解吸收,在同类产品中时间最短。BuMA在保证药物有效性的情况下,还可降低药物及载体对血管内皮修复的抑制和不利影响,临床试验结果良好。2018年实现收入3.45亿元,同比增长12.8%,与行业平均增速相近。

看空:

1、连续3年飞检不合格, 直接影响销售 赛诺医疗在2016年、2017年和2018年连续3年的飞检中都被查出不合格。其中,2016年被查出11个缺陷项和问题点,2017年被查出7项缺陷,2018年又被查出6项缺陷,3年累计被查出24项缺陷或问题点。在涉及三类医疗器械的公司中,连续两年在飞检中被查出问题并不常见,赛诺医疗却连续三年飞检不合格,这一现象值得重视。科创板概念股 赛诺医疗连续3年飞检中都被查出不合格,会严重影响公司未来的销售,进而会影响到公司业绩。连续三年都被查出不合格,非属偶然,是否另有隐情呢?

2、

新产品技术壁垒高,研发产品不具备优势话影响竞争地位 介入性医疗器械产业今年来市场保持持续高速增长,临床对安全有效的介入性医疗器械产的需求较大,但是此类新产品技术壁垒相对较高,所需要的研发投入较大,在全球同行业不断增加本领域研发投入的大环境下,受研发能力、研发条件等不确定因素的限制,可能会导致公司不能按照计划开发出新产品,或者开发出来的新产品不具备竞争优势,进而会影响到公司在行业内的竞争地位。

3、

飞检出问题并不是个小事 每年就被抽查一次都无法保证顺利通过,那在没有抽查的时候,药械企业生产流程操作的合法合规性更无法保证。对一个企业来说是大忌,连续三年都出现各种问题与纰漏,又怎么能让患者对企业生产的产品放心呢?医生又如何放心推荐给患者使用?

4、

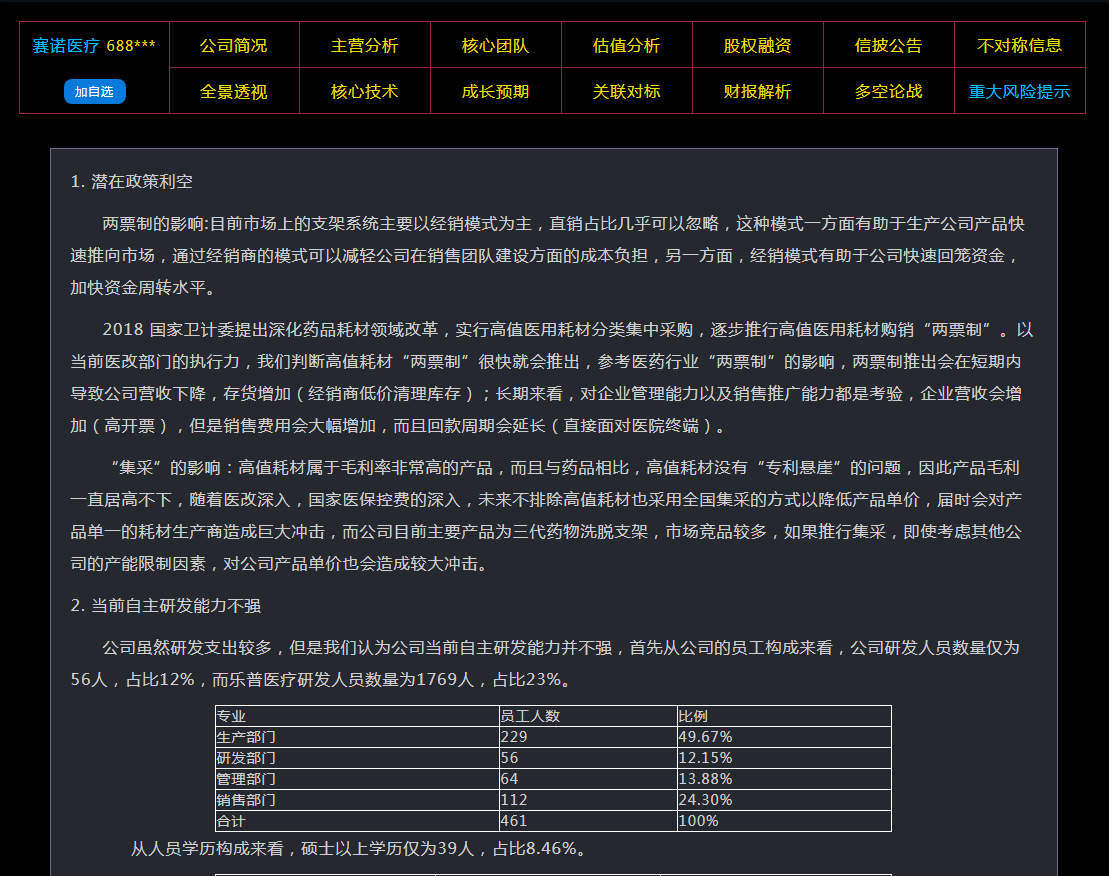

研发实力有限,缺乏核心竞争力 2016-2018年,赛诺医疗研发投入金额分别为9366万元、1.02亿元和1.3亿元,占公司营业收入的比例分别为35.26%、31.8%和34.17%。截至2018年末,赛诺医疗因研发支出资本化形成的开发支出余额为1.4亿元,如此大规模研发投入,赛诺医疗的科技含金量如何? 招股书显示,目前公司已在不同领域具备 8 项关键技术,13 种产品管线;取得发明专利84项、122项的许可专利为法国原子能委员会及巴黎第七大学授权。此外,从公司的员工构成来看,公司研发人员数量仅为56人,占比12%,从人员学历构成来看,硕士以上学历仅为39人,占比8.46%。如此数量的科研人员,不知公司是否真的像表面看起来那样富有科技含量。