- 15

- 15

- ♥ 收藏

- A大中小

投票:三友医疗上市能涨多少?

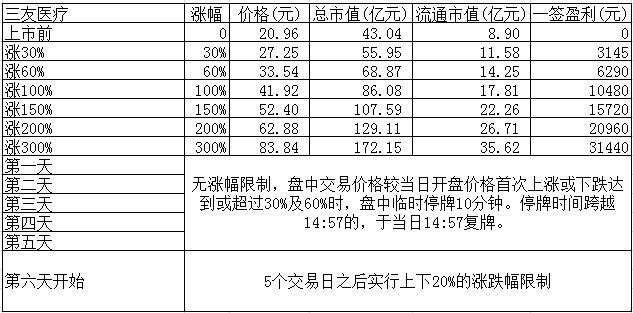

三友医疗涨幅表及收益一览

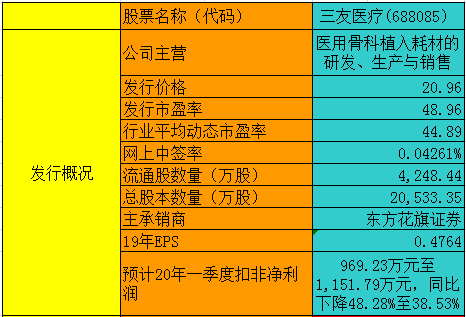

发行概况一览表

公司简介:

三友医疗专注于骨科植入耗材领域,已上市产品主要包括脊柱植入类和创伤植入类,其中脊柱类产品贡献公司主要收入及毛利(2018 年占比分别为92.0%和 94.2%)。根据招股说明书,三友医疗满足科创板上市条件,本次拟发行股票不超过 5133.35 万股(未考虑本次发行的超额配售选择权),不低于发行后总股本的 25%,募集资金主要用于现有业务扩产及补充流动资金。公司业绩增长强劲,2018 年实现收入 2.22 亿元(+58.8%),实现归母净利润 0.62 亿元(+101.2%)。三友医疗可比公司 2019-2021 年的 PE估值均值为 26x/20x/16x。

国内脊柱植入市场增长稳健,2018 年规模为 73 亿元,2014-2018 年 CAGR为 17.4%。公司在脊柱植入领域掌握多项核心技术,处于行业领先水平。三友医疗脊柱系列产品 2018 年国内市场份额为 2.7%,位居国产企业第三,全市场第六。公司脊柱类产品 2018 年实现收入 2.05 亿元,同比增长76.0%(2017 年同比增长 73.9%),连续两年高增长主因量价齐升:1)量升:脊柱类产品销量从 2016 年的 21.2 万件提升到 2018 年的 35.9 万件,两年平均增长率为 30.4%;2)价升:两票制背景下,多省销售由经销改为直销,产品出厂均价显著提升(由 2016 年的 316 元提升至 2018 年的 569元)。

国内骨科创伤市场增长平稳,2018 年规模为 77 亿元,2014-2018 年 CAGR为 14.8%。2018 年,公司创伤类耗材实现收入 0.15 亿元,同比增长24.5%(2017 年同比增长 52.4%)。公司创伤类产品近年收入增长最重要的原因也是销售模式的改变导致产品出厂均价明显提升(从 2016 年的 66 元提高到 2018 年 125 元)。

公司自成立以来高度重视自主研发。2018 年,公司研发费用为 1331 万元,占收入的比例为 6.0%。公司 2018 年末共有 206 名员工,其中研发/技术人员有 32 人,占比达 16%。公司在研产品有序推进:1)脊柱矫形、融合器及骨水泥螺钉内固定系统项目目前处于设计验证阶段;2)新型髓内钉及足踝内固定系统项目目前处于试制生产阶段;3)3D 打印定制椎间隙融合期系统目前处于前期研究、试制阶段;4)微创脊柱内固定系统目前处于设计验证阶段;5)新型通用脊柱内固定系统目前处于设计验证阶段;6)新型颈椎椎间盘假体目前处于前期研究,可行性验证阶段。

免责申明:以上预测仅供参考,不作为买卖依据,据此操作,盈亏自负!