【竞猜】威派格开板价 看看你能赚多少?

- 点赞

- 18

- ♥ 收藏

- A大中小

点击查看>>>最新鲜的新股资讯 新股申购表 新股上会情况一览表

威派格明天上市,快来猜猜能有几个板?(点我进入投票)

威派格涨停价及收益一览

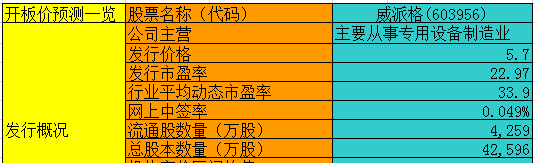

威派格预测一览表

点评:

1.公司简介

上海威派格智慧水务股份有限公司,智慧水务解决方案提供商,是一家专业化的科技服务公司,致力于为客户解决供水中遇到的各种问题。威派格核心业务包括以工业互联网理念,进行二次供水智联设备的研发、生产、销售与服务,智慧供水管理平台系统的部署、调试与维护,为二次供水的安全、节能及高效运营提供有力保障。同时,威派格还发挥专注服务水行业的经验优势,致力于为国内水务企业提供更多价值链服务,整合创新产品及方案,以合作共赢的商业模式推进水务企业价值链落地,为客户创造更大价值。

2.行业信息、竞争格局

2007年至2016年,我国城镇化率由45.89%提升至57.35%,相应地每年生活供水总量由502亿吨增长至581亿吨,供水管道长度由45万公里增加至76万公里。如果不考虑城镇供水普及率提升的影响,平均城镇化率每提升1个百分点,供水管道长度需要增加2.71万公里。

“十三五”规划明确新建供水管网长度共计9.30万公里,对受损失修、落后管材和瓶颈管段的供水管网进行更新改造,共计8.08万公里,这亦对区域加压泵站提出了广泛的增量需求。

城镇供水系统从“源头到龙头”的主要环节包括水源、输水管网、净水厂、配水管网、二次供水设施、入户管道与设备、自来水龙头。一般的城镇供水过程是水源的原水经过加压后,通过输水管网输送到净水厂,净水厂生产出饮用水,再经过加压后,通过配水管网配送到用户。在整个供水过程中,城镇管网水压大小决定了水的输送距离和输送高度。受用户用水波峰波谷的影响,城镇管网水压在不同时段会有较大波动,用水高峰期时水压较低,供水能力较弱,用水低谷期时水压较高,供水能力较强。城镇管网出厂最大水压的理想情况是在用水高峰期时仍然能将水输送到管网末端用户。但由于城镇管网的口径、壁厚有限,因此能够承载的最大水压也是有限的。根据国家住建部发布的《城镇供水设施建设与改造技术指南》,城镇供水管网不能满足用户对水压、水量的要求时,应建设二次供水系统。

二次供水设备是二次供水系统的主要组成部分。发行人主营的二次供水设备适用于楼宇二次供水和区域二次供水,涵盖了变频、无负压两种二次供水方式,且自主研发了顺应智慧水务发展趋势的智联二次供水设备,搭建了具有远程监控维护功能的二次供水智慧管理平台。

二次供水设备的需求分布在全国各地,较为零散,同时中小规模厂商,特别是地方性二次供水设备厂商在各地区市场中占据了一定市场空间,使得行业整体还较为分散,市场集中度不高。能力的厂商,主要竞争对手有青岛三利、上海熊猫、例如中金环境(原南方泵业)、新界泵业、上海中韩杜科泵业制造有限公司等。

3.公司信息、核心竞争力

公司的主营业务是从事二次供水设备的研发、生产、销售与服务,同时公司逐步开展二次供水智慧管理平台系统的研发、搭建和运维,为二次供水设备的集中化管理提供支持。

二次供水是在居民与工业用水对水压、水量要求超过供水管网能力时,通过储存、加压,经管道供给用户或自用的供水方式,被喻为城镇供水系统的“最后一公里”。公司专注于二次供水行业,致力于通过提供二次供水的“方案设计-设备选型-生产集成-安装调试-设备监控-维保服务-改造升级-优化运营”的全生命周期产品及服务为供水“最后一公里”保驾护航,并依托持续的科技创新,推进二次供水朝更加安全节能、规范智能的方向发展。

竞争力

公司大力投入并引领行业的科技研发创新,承担并完成了国家“十二五”水专项课题——“新型二次供水设备的研制及产业化”,引领二次供水行业提升水质安全和节能水平;目前正在承担国家“十三五”水专项课题——“二次供水水质安全风险评价与控制技术及智慧供水综合管理平台”的研发工作;公司自主研发的“ZWG罐式无负压设备”、“ZWX箱式无负压设备”被认定为国家重点新产品;“WII智联三罐式无负压供水设备”、“VII智联变频供水设备”被认定为北京市新技术新产品;“WII智联三罐式无负压供水设备”被认定为上海市高新技术成果转化项目。

公司大力倡导并促进行业的规范发展,2010-2018连续九年承办由住建部科技发展促进中心主办的全国二次供水技术经验交流会,2011-2018连续八年承办由中国城镇供水排水协会、中国土木工程学会、中国建筑学会等主办的中国水业院士论坛,促进二次供水行业的经验及技术交流,报告期内,每年均有接近1500多名行业主管部门、行业协会、各地水务公司、设计院、高校人员、行业专业技术人员等参加上述会议,连续多年承办水务行业权威会议为公司拓展各地水务公司业务打下了基础。此外,公司还累计主持完成了1项国家标准和5项行业标准的编制,推动行业高质量产品的规范性发展。

2018年5月,公司承担的“智联供水设备制造标准化试点”被上海市质量技术监督局认定为“2018年第一批上海市标准化试点项目”,公司将以此为契机建立城市二次供水设备所需的生产基础标准、安全保障标准,推动行业的智能化生产的规范性发展。

4.财务状况

15-18年三季度,公司营收依次录得4.76亿、5.24亿、5.93亿和4.28亿,15-17年分别同比增长12.29%、11.28%和13.13%。15-17年扣非净利润依次录得0.92亿、1.04亿和1.06亿,分别同比增长35.22%、13.82%和1.46%。近几年毛利率在72%左右。

费用方面。销售费用17年1.62亿,报告期复合增速约11%;管理费用0.89亿,报告期增速约10%;公司没什么财务费用。

ROE方面。15-18年三季度依次录得33.63%、27.61%和16.20%。趋势主要受负债率和周转率拖累。

资产方面。17年应收账款、应收票据合计2.96亿,报告期复合增速约40%;存货0.88亿,报告期复合增速约5%。负债方面。应付账款、应付票据合计0.40亿,复合增速约11%。

受制于行业属性,公司现金流并不好。15-18年三季度,公司经营活动现金净流量依次为0.62亿、0.87亿、0.40亿和-0.29亿。均低于净利润。

截止2018年9月末,公司账面货币资金1.29亿,无任何借款。

5.募投项目

公司拟募集资金总计3.05亿。分别用于企业研发技术中心升级建设项目1.32亿、企业营销网络体系升级改造项目0.74亿、补充流动资金1.00亿。

6.风险点

2014-2017年,威派格主营业务毛利率分别为67.60%、70.35%、72.33%和72.73%,而同行业同期平均毛利率为40.64%、45.86%、52.48%和50.53%,公司主营业务毛利率高于同行平均近20个百分点。威派格在招股说明书中解释称,由于公司具有规模优势和先发优势且是行业标准主要制定者,因此毛利率水平较高。

公司在2017年上半年的产品销售单价同比下降,同期主要原材料采购单价则出现了较大幅度上涨,在正常的会计核算逻辑下,这应当导致该公司的主营产品毛利率出现下降。但事实上,招股书披露威派格的毛利率还从2016年的72.36%上升到2017上半年的72.99%,这也违背了合理的财务逻辑。

7.结论

一家较成熟行业的制造业公司,公用事业属性,业绩稳定增长,不过财务粉饰迹象明显,毛利率过高。

免责申明:以上预测仅供参考,不作为买卖依据,据此操作,盈亏自负!

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!