- 点赞

- 评论

- ♥ 收藏

- A大中小

4月11日,第十八届发行审核委员会2019年第17次发审委会议召开,广东松炀再生资源股份有限公司(简称“松炀再生资源”)首发获通过。

然而资产负债率连年高企的松炀资源,却在2017年排队上市的关口骤降。因此有质疑称,公司此前融资2.54亿主要是为了快速降低资产负债率,美化财务报表,提高IPO通过的概率,而并非公司声称的项目建设投资。

那么具体情况如何呢?

上游原材料依赖进口下游需求面临放缓

资料显示,松炀再生资源主要从事环保再生纸的研发、生产和销售,目前拥有年产16万吨的再生环保纸生产线,其规模在行业中处于下游水平。

从中国整个造纸行业来看,其短板在于上游原材料(木浆与废纸)十分依赖进口,木浆与废纸价格的上涨将直接抬高造纸行业的生产成本,而且造纸产品差异化很小,行业处于充分竞争状态,销售价格很难同步上调,这直接降低了行业的毛利水平。

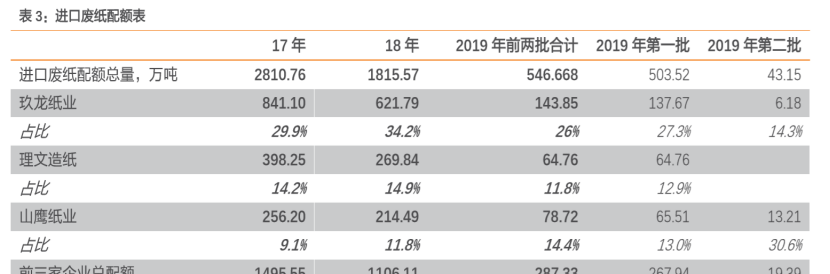

而且随着政府的环保政策的日趋严厉,2019年进口废纸的审批配额进一步收紧,并逐渐向头部企业集中。行业头部公司不仅享有更多的原材料配额,还有能力去境外建设林业基地,向上游延伸产业链,稳定原材料的供应和价格。

可见,松炀再生资源作为非头部企业受到此类因素的影响更大。招股书也表示头部企业和非头部企业(包括松炀再生资源)的两级分化将进一步加剧。

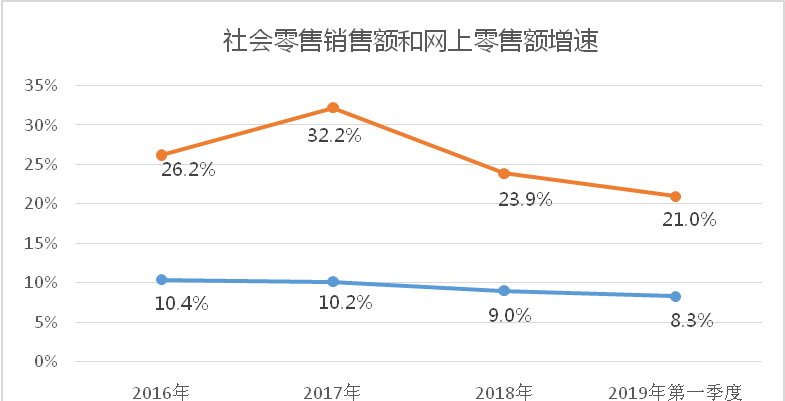

具体到企业自身情况来看,松炀再生资源主要生产高强瓦楞原纸,其属于包装用纸,直接用于商品的包装以及互联网零售商品的二次包装,市场发展跟社会消费品市场是正相关关系。

资料来源:国家统计局

然而近几年社会消费品零售总额增速和网上零售额增速已开始明显下滑,下滑的趋势仍会大概率地持续,这将对松炀再生资源的销售产生负面影响。

产能利用率低下仍融资扩张

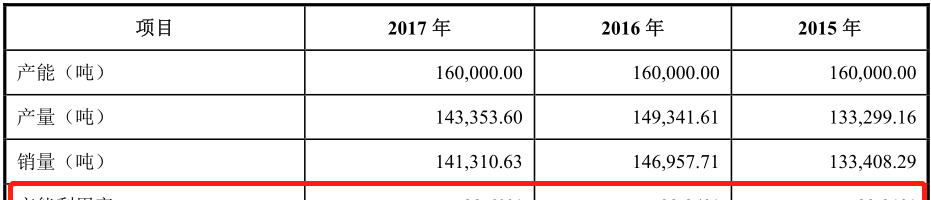

资料来源:松炀再生资源招股书

而且招股书显示,2015-2017年公司的产能利用率分别为83.31%、 93.34%和89.60%,产能利用率仍有不少提升空间。松炀再生资源本次计划募集资金45621.06万元,其中,40731.60万元用于投向年产18万吨环保再生纸项目,在公司产能利用率并不高的情况,有质疑认为新增产能或会形成无效产能,加之产能增加后带来的管理费用等增长,会拖累公司的业绩。

资料显示,2016-2017年,松炀再生资源分别定向增发7,200万元、18,200万元,据《松炀资源:股票发行方案》称,2016年12月2日,松炀再生资源预计总投资额2.28亿元,用于环保新材特种纸产业化项目,预计实施周期12个月。据《松炀资源:募集资金存放与实际使用情况的专项报告》,直到2018年6月30日才投入了1383.76万元,如今早已超过期限,此项目募资余额还有1.68亿元,这也导致公司2017年末货币资金已经高达2.54亿元。

而此次松炀再生资源IPO筹集的资金中用于研发中心项目只需要4889万元,考虑到公司账面上充足的现金,完全有能力对该项目进行先行建设,但公司并未选择先行建设。有分析认为,如果公司用自有资金投入项目后,若不能顺利上市融资,就只有自己埋单,故公司迟迟不愿出手建设募投项目。

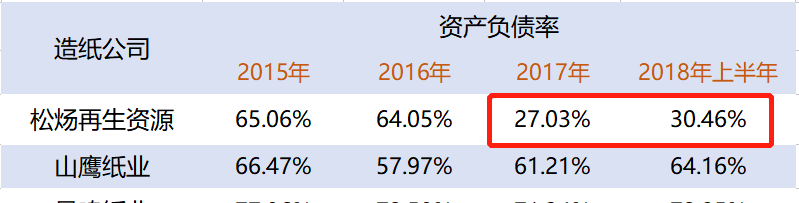

上市前资产负债率骤降

信息显示,松炀资源的资产负债率连年高企,却在2017年排队上市的关口骤降,招股书中解释,资产负债率较上年末大幅下降,主要是因为其他应付款和短期借款减少所致。但实际情况是松炀再生资源在2016年到2017年分别定向增发7,200万元、18,200万元,极大地充实了公司的货币资金,于此同时并未按计划投入项目建设,这导致了公司的资产负债率保持在明显偏低的水平。

有质疑认为公司此前融资2.54亿主要是为了快速降低资产负债率,美化财务报表,提高IPO通过的概率,而并非公司声称的项目建设投资。

2015年至2017年,松炀再生资源的营业收入分别为3.25亿元、3.75亿元、4.59亿元,分别同比增长101.31%、15.25%、22.47%。同期的净利润增速远超于营业收入。2015年至2017年,松炀资源净利润分别为3323.65万元、5215.43万元、6840.19万元,分别同比增长455.73%、56.92%、31.15%。

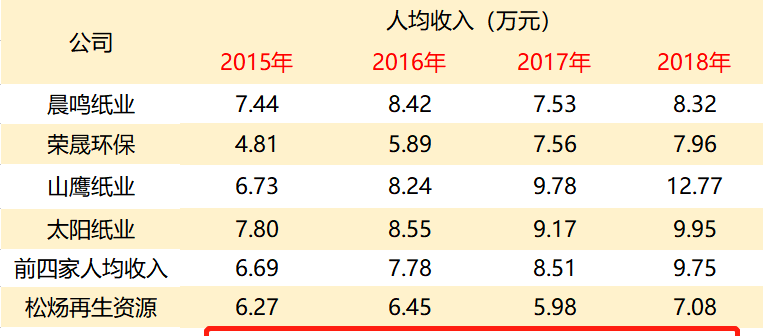

令人奇怪的是,在2017年净利润大幅增长的情况下,松炀再生资源的人均收入不增反减,2015年公司的人均收入只比四家可比公司低6.8%,而在申请IPO这段期间,松炀再生资源的人均收入开始大幅落后于四家可比公司,2017年的差异比例达到42.4%。

有质疑认为,为了使净利润指标变得更好看,松炀再生资源在上市前两年刻意压低工资收入,从而使净利润的增速远高于营业收入。

前五大客户变动频繁

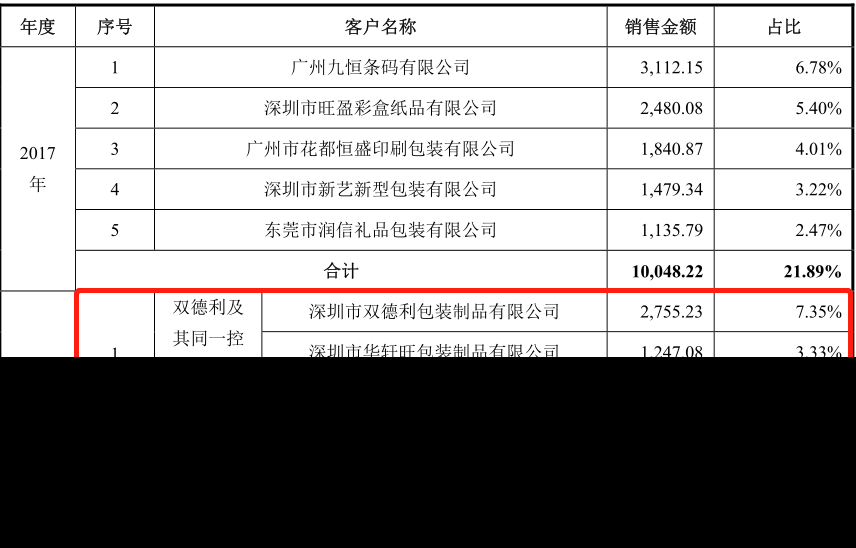

资料来源:松炀再生资源招股书

2016年第一大的客户是双德利及其同一控制下的企业,其销售金额高达4002.31万元,占比为10.68%,但2017年却没有进入前五大客户,也就是说销售金额不超过1135.79万元,2016年前五大客户的其他四家公司也没有进入2017年前五大客户名单之列,一年之内变化如此之大,有质疑认为其不符合正常的商业逻辑。松炀再生资源的前五大客户变动频繁也意味着其客户粘性很差,产品竞争力不足。

资料来源:启信宝

松炀再生资源2015年和2016年的第一大客户深圳市双德利包装制品有限公司成立不到6年,注册资本仅100万元,并到目前为止经历了34次工商变更,客户的资质和真实性存疑。