- 点赞

- 26

- ♥ 收藏

- A大中小

诚意药业涨停价一览表

诚意药业预测一览表

点评

1.公司简介

浙江诚意药业有限公司创办于1966年,是一家专业生产医药原料药、针剂、胶囊的股份制现代化综合制药企业,可生产原料药、医药中间体、针剂、胶囊、外用药等60余种产品,近百个规格。目前产品出口美国、加拿大、欧洲及南非、东南亚等20多个国家和地区,出口额占总销售额的50%以上。目前已全面通过中国GMP认证美国FDA、英国MHRA、澳大利亚TGA、欧盟EMEA、新加坡国家药品管理局的GMP审计,国际标准ISO9001和ISO14001体系,多只产品获名牌产品,高质量医药产品、优质产品等称号,公司的“丽珊”商标和“三康”商标被评为浙江省著名商标。

2.行业信息和公司信息

医药行业大的数据就不说了,来看看公司所处的细分行业情况。公司从事化学药品原料药及制剂的生产,主要产品涉及关节类药物、利尿类药物、抗病毒药物、抗肿瘤药物、安神补脑类药物等细分市场。具体来看这些市场的情况:

1)关节炎药:目前我国人口老龄化的趋势日益严峻,同时由于经济发展所带来居民生活水平的提高,使得人们的肥胖问题日渐凸显。而年龄和肥胖正是骨关节炎最直接最普遍的发病因素。患病人群上升为骨关节炎的用药市场带来扩容。我国骨关节炎化学药物市场规模从 2008 年的 36.88 亿元增长至 2015 年的 132.48 亿元,年复合增长率高达 20.04%。

公司主打产品之一盐酸氨基葡萄糖,不添加任何化学辅料、稳定性好,对治疗慢性关节炎安全有效。近年来我国盐酸氨基葡萄糖的销售额每年均以 20%以上的增速向上攀升,15年市场规模为23亿,在整个关节炎药物中占比17.4%。下图为国内盐酸氨基葡萄糖制剂市场历史和未来预测的销售及增长情况,这两年增速显著放缓:

公司盐酸氨基葡萄糖制剂市场占有率从 2011 年的 9.97%上升到 2015 的 26.11%,排名第一,同时为主要的盐酸氨基葡萄糖原料药生产商之一。公司主要竞争对手为:江苏正大清江制药有限公司(商品名:九力)、澳美制药(商品名:奥泰灵)和山西中远威药业有限公司(商品名:葡立)。包括公司在内的前四位厂家产品市场占有率总计 79.66%,市场基本被瓜分完毕,公司的市占率提升是最快的,抢占了其他厂商的市场。

2)利尿剂:近年来,随着我国高血压这类富贵病的发病率一直居高不下,抗高血压药物在医院用药市场的销售规模持续稳步上升。利尿剂作为抗高血压的基础用药,市场概况与抗高血压用药的总体市场走势基本一致。这几年利尿剂增速在10%左右,市场规模15亿不到。

公司主打产品之一托拉塞米为近年来利尿剂中增长最快的品种之一,托拉塞米是新一代高效髓袢利尿剂,多年临床应用证实,适应症广,利尿作用迅速强大且持久,不良反应发生率低,是临床上值得推广的一类高效利尿剂。托拉塞米2008-2015 年销售额由 3.24 亿元增加至 11.18 亿元(利尿剂整个市场不过15亿),市场复合增长率为 19.35%,超越行业增速。下图为托拉塞米药物历史及未来预测的市场销售及增长情况,这两年增速显著放缓:

目前国内生产托拉塞米制剂排在前三位的厂家分别为:南京优科制药有限公司(商品名:特苏尼)、南京海辰药业股份有限公司(商品名:泽通)、浙江诚意药业股份有限公司(商品名:丽泉、丽芝)。根据 CFDA 南方所的统计,2015年前三位厂家产品市场占有率总计 84.94%,本公司托拉塞米制剂市场占有率为12.39%,排名第三,市场份额有所下滑。

3)安神补脑类药:近年来,随着社会压力逐渐加大、周围环境变化加快以及人们的健康意识提升,安神补脑类药物的市场需求量日益增大。安神补脑类药物具有较好的镇静和安眠作用,对神经衰弱、失眠、头痛症状有缓解作用。我国安神补脑类药物市场销售额保持较稳定的增长势头,由 2008 年的 25.96 亿元上升至 2015 年的 57.21亿元(按照实际零售价计),年均复合增长率为 11.95%。

公司安神类药品主要是天麻素。近年来我国天麻素制剂销售额稳步增长,对原料药的需求也逐年水涨船高,整体市场销售额增长较快。天麻素原料药行业内竞争者较少,竞争格局已定,未来市场产量及销量均保持稳定增长。我国天麻素原料药销售额由2010年的3,301.80万元(以含税价计,以下同)增长至2015年的8,110.67万元,复合增长率达19.69%,这两年增速显著放缓。

目前国内生产销售合成天麻素原料药的厂家仅三家:诚意药业、重庆西南制药二厂有限责任公司、江苏汉斯通药业有限公司。近三年诚意药业销售量保持第一,占一半左右的市场,2015年销售量市场份额为48.93%,较前两年市场份额有所下滑。

4)抗病毒药物市场:根据 GBIResearch 数据,2010 年全球抗病毒市场约 221 亿美元,预计 2017 年可达 301亿美元,年均复合增长率 4.5%。整个市场主要驱动力为人类免疫缺陷病毒/艾滋病的治疗。2008 至 2015 年,我国抗病毒药物的市场销售额逐年增长,2015 年达 262 亿元,年复合增长率为 15%。

公司该块行业主要产品是利巴韦林原料药。受到2009年流感疾病的影响,利巴韦林原料药需求量大增,价格上升至高峰点,随后两年需求量回稳,价格也呈逐渐下降趋势,导致2010年和2011年利巴韦林原料药的市场规模有所缩小。受内外需求量及价格回调等因素的影响,2015年整体市场规模收缩至2.22亿元。

利巴韦林原料药作为广谱抗病毒药,有很广泛的应用基础,上市初期很多企业看好其发展前景,以致于初期原料药的生产企业达到 20 家以上,至今为止,具有批准文号的企业也还有 18 家。经过十来年的市场调整,利巴韦林原料药市场竞争格局基本稳定,形成以广东肇庆星湖生物科技股份有限公司为领头羊,新乡制药股份有限公司和诚意药业为追随者的市场格局,三者就占了近 9 成左右的市场。根据 CFDA 南方所的统计,2015 年公司利巴韦林原料药市场占有率约5.57%,排名第三,较前两年有所下滑。

5)抗肿瘤药物市场:抗肿瘤药物市场最显著的特点是品种繁多,作用机理、适用症及临床使用中有较强的针对性和差异性。2008 年至 2015年间我国抗肿瘤药物的市场规模稳步增长,市场规模由 289.86 亿元增长到970.01 亿元,复合增长率为 18.83%。

公司正在研发的各类抗肿瘤、循环系统、抗生素、保肝护肝、抑郁治疗等新药和仿制药,如盐酸西那卡塞、度洛西汀、替比培南酯、门冬氨酸鸟氨酸等,均经过专业、全面的市场调研,临床使用疗效明确,一旦批量生产可较快撬动医院终端市场。公司出口原料药与高端客户合作,产品质量高于各国药典标准,相对于同类产品有较高溢价。

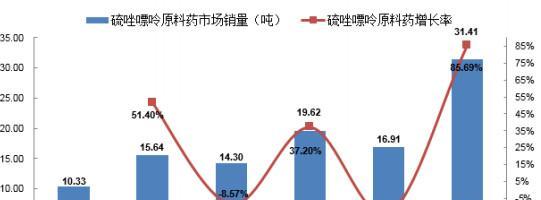

6)原料药硫唑嘌呤:硫唑嘌呤是一种免疫抑制药物,用于抑制我们体内的炎症反应和被激活的免疫系统。 硫唑嘌呤常被称为“激素替代药物”或“免疫调节剂”,对伴有骨质疏松、股骨头坏死的患者来说是个巨大的福音。硫唑嘌呤也被用于治疗其他与免疫相关的疾病,如器官移植、类风湿关节炎和银屑病等。

根据 CFDA 网站数据显示,中国具有硫唑嘌呤原料药生产批文的厂家只有浙江诚意药业股份有限公司和常州亚邦制药有限公司。2011 年至 2015 年,诚意药业硫唑嘌呤原料药销量超过总体硫唑嘌呤原料药市场的 80%,几乎处于无竞争对手状态,起主导市场作用。公司硫唑嘌呤生产采用先进工艺,杂质限度低于法定标准限度,与欧美多家大型制药公司长期合作,为国内硫唑嘌呤原料药最大出口商,出口量占比超过八成。

公司营收类别情况如下:

公司内销医保类药物的种类及收入占比如下:

目前公司及子公司拥有 65 个药品生产批准文号。其中 43 个品规被列入国家医保目录(其中甲类品规 31 个,乙类品规 12 个),15 个药物被列入《国家基本药物目录》(2012 年版),常年生产品规 31 个。

截至本招股意向书签署日,公司拥有国家新药品种 4 项,其中二类新药 3项,四类新药 1 项;拥有发明专利 9 项,实用新型专利 3 项。

由于公司主要是原料药、胶囊药片等OTC产品,因此公司并没有太高的研发投入,公司过去三年研发投入占比分别为3.4%、5%、4.7%,非常低。首先原料药本身不需要很高的研发,并不涉及临床,而公司除原料药外的几个主打品种都是非临床的OTC药品,都是诞生很多年的老药品了,公司的在研产品也均为胶囊、针剂、颗粒等方向(都是针对一些上市很就的化药的口服类注射类产品的生产),公司的产品线以OTC和原料药为主,和创新药、首仿药这样需要很高的研发投入和研发水准不同,公司自然没有很高的研发投入。

3.财务状况

2014-2016年,公司营收分别为3.2亿、3.17亿、3.2亿,净利润分别为5385万、5770万、6817万。

公司的营收增速没有,利润增速稍高,主要是公司的销售费用控制比较好,持续下滑,公司的毛利率保持稳定,净利率不断上升。因为净利率的提升,公司的ROE持续上涨,过去三年分别为24%、23.8%、26.4%。

公司应收款变化不大,存货变化也不大,16年底分别为3416万、5300万,经营现金流净额一直保持比净利润稍高一些,在8000-9000万之间。

当前账上有7822万现金,短期借款1200万,不缺钱。

4.募投项目

公司此次上市预计募集3亿,分别用于:制剂大楼技术改造项目19008万、营销网络建设项目4055万、研发中心建设项目7013万。

5.结论

公司是一个业绩基本不增长的原料药 OTC企业,公司的原料药基本出口为主,和国内大部分原料药企业绩跟随产品线的兴衰大幅波动不同,公司的原料药所处的行业发展比较稳定,公司的原料药出口业务保持稳定。公司的OTC类产品业绩没有增长,一方面公司细分产品的增速这两年大幅下滑(此前医保目录调整的时候有爆发),增速多在10%左右,另一方面公司在细分行业的市占率已经非常高了,很难继续提升,有几款产品的市场份额反而被别人抢占,这也导致公司营收不增长。总的来说,公司过去成长起来的很重要原因就是细分行业的爆发以及公司精确的市场定位带来的市场占有率的提升(OTC和原料药行业没有太高的技术壁垒,主要是产品线的布局,看准那些即将爆发或没人进入的细分行业),未来想要靠此继续高成长难度很大。公司的募投项目也没有涉及产品线的扩张和生产线的扩张,营销网络建设、大楼改造、研发中心大楼建设这些都体现出公司很难在高成长。A股目前上市的原料药和OTC药品很难获得高估值(因为没有成长性、产品线没有爆点),公司新股上市后估值很高,因此短期不建议关注,长期如果估值很低,那可以适当关注。

免责申明:以上预测仅供参考,不作为买卖依据,据此操作,盈亏自负!