- 点赞

- 120

- ♥ 收藏

- A大中小

中国经济网编者按:2017年5月17日,重庆秦安机电股份有限公司(以下称“秦安股份”,股票代码603758)在上交所挂牌上市。秦安股份本次发行数量为6,000万股,保荐机构为长城证券。秦安股份上市募集资金总额为64,800.00万元;扣除发行费用后,募集资金净额为61,333.92万元,分别用于“发动机零部件铸造扩能项目”、“发动机零部件机加工扩能项目”和“技术中心”。

2017年3月27日,秦安股份首发申请获通过。2017年5月5日,启动申购,发行价格为10.80元/股。网下发行数量为600万股,占本次发行数量的10%;网上发行数量为5,400万股,占本次发行数量的90%。网上发行最终中签率为0.04242408%,100,599股遭弃购。股价走势来看,秦安股份5月17日上市后连续6个交易日涨停,截至5月31日收盘,秦安股份报24.83元/股。

2013年至2016年,秦安股份实现营业收入分别为95,858.69万元、103,315.20万元、117,478.26万元、119,958.70万元,归属母公司所有者的净利润分别为17,392.04万元、20,988.50万元、24,688.19万元、21,754.39万元。

2017年1-3月,秦安股份的营业收入为32,173.54万元,较上年同期增长5.69%,扣除非经常性损益后的归属于母公司的净利润为6,054.14万元,较上年同期下降13.92%。

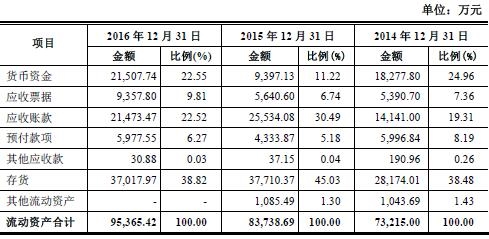

2013年至2016年,秦安股份应收账款账面价值分别为14,277.07万元、14,141.00万元、25,534.08万元、21,473.47万元,占当期主营业务收入的比例分别为14.90%、13.71%、21.83%及18.13%,占当期期末流动资产的比例分别为22.97%、19.31%、30.49%及22.51%。报告期内,应收账款周转率分别为6.95、7.23、5.90、5.09.

报告期内,应收票据金额分别为9,073.60万元、5,390.70万元、5,640.60万元、9,357.80万元,占当期期末流动资产的比例分别为14.60%、7.36%、6.74、9.81.

2013年至2016年,秦安股份存货余额分别为20,355.07万元、28,174.01万元、37,710.37万元、37,017.97万元,占当期期末流动资产的比例分别为32.76%、38.48%、45.03、38.82。报告期内,存货周转率分别为3.70、2.82、2.35、2.21.

2013年至2016年,秦安股份负债合计62,003.22万元、86,989.56万元、83,592.11万元、71,635.89万元。其中,短期借款36,000.00万元、62,386.71万元、29,980.12万元、37,900.00万元,占负债总额的58.06%%、71.72%、35.86%、52.91%。

报告期内,公司对前五名客户(存在股权控制关系或受同一方控制的客户合并计算)的主营业务收入分别为102,983.25 万元、114,369.84 万元及115,521.16 万元,占当期主营业务收入总额的比例分别为99.81%、97.77%及97.55%。

据21世纪经济报道报道,中国车市整体失速。 继第一季度中国汽车销量增幅放缓之后,前4月销量增幅进一步下降。5月11日,中国汽车工业协会发布会在京召开,其中数据显示,前4月汽车累计销量908.6万辆,同比增长4.6%,较上年同期降低1.5个百分点,销量累计增速持续回落至5%以下。

大环境不景气,但秦安股份主营业务毛利率仍保持较高水平,且高于同行业公司平均水平。2013年至2016年,秦安股份主营业务毛利率分别为31.81%、33.83%、33.66%及29.79%。同行业上市公司毛利率平均数分别为26.24、26.16、24.89、26.41.

2013年至2016年,秦安股份气缸体平均单价为883.55元/件、899.47元/件、717.41元/件、624.78元/件;气缸盖平均单价为813.19元/件、797.08元/件、675.84元/件、668.95元/件;曲轴平均单价为339.98元/件、391.02元/件、293.87元/件、279.35元/件。

秦安股份募投资金大部分用于扩大产能,然而,报告期内,秦安股份主要产品产能利用率均出现下滑。气缸体产能利用率分别为85.31%、80.47%、57.47%,气缸盖产能利用率分别为97.64%、86.63%、81.54%,曲轴产能利用率分别为96.56%、89.07%、85.04%。秦安股份募投项目前景堪忧。

中国经济网记者就上述问题向公司证券部发去采访函,截至发稿时未收到回复。

汽车发动机零部件生产企业上交所上市实控人加拿大国籍为外资企业

秦安股份前身秦安有限成立于1995年9月5日。是经重庆市外经贸委《关于重庆秦安机电制造有限公司变更设立为外商投资股份公司的批复》(渝外经贸发[2011]301 号)批准,由重庆秦安机电制造有限公司整体变更设立的股份有限公司。

秦安股份是国内具有一定规模水平的汽车发动机核心零部件专业生产企业,主要从事汽车发动机核心零部件——气缸体、气缸盖、曲轴等产品的研发、生产与销售,产品全部面向以整车(机)制造企业为主的乘用车整车市场(即OEM 市场),是专业为整车(机)制造企业提供发动机核心零部件的一级供应商。同时公司也开始涉足变速器壳体、变矩器壳体等汽车传动系统零部件的研发、生产和销售。

公司引进了国际先进铸造、机加工生产线及检测、试验装备,配备了专业的CAD、CAE 软件,逐步形成了较高工艺技术水平的生产能力和自主研发能力,成为在国内汽车零部件领域中为数不多的能够独立开展铸造及机加工一体化生产活动的综合性专业零部件制造企业。

公司于2006 年通过了ISO/TS16949 质量管理体系及ISO14001 环境管理体系认证。报告期内,公司为福特汽车在华生产的福特1.0TEco-Boost 发动机和2.0TEco-Boost 发动机提供了气缸体、气缸盖和曲轴等发动机核心零部件的配套,该系列发动机多次被美国汽车杂志《Wards Auto World》评为“沃德全球十佳发动机”。

秦安股份是重庆市高新技术企业,近年来公司及子公司多次荣获重庆市各级政府年度民营企业十强、年度纳税企业十强、年度工业企业十强等称号,并获得了多项行业及客户的荣誉奖项。

2013年至2016年,秦安股份实现营业收入分别为95,858.69万元、103,315.20万元、117,478.26万元、119,958.70万元,归属母公司所有者的净利润分别为17,392.04万元、20,988.50万元、24,688.19万元、21,754.39万元。

2017年1-3月,秦安股份的营业收入为32,173.54万元,较上年同期增长5.69%,扣除非经常性损益后的归属于母公司的净利润为6,054.14万元,较上年同期下降13.92%。下降的主要原因系本期折旧较上期增加1,042万元,主要原材料铝锭和碳钢(压块)采购价格上涨导致主营业务成本增加1,498万元。

秦安股份控股股东及实际控制人为YUANMING TANG。本次发行前,YUANMING TANG先生直接持有本公司287,998,169股,持股比例为76.03%。同时,YUANMING TANG担任公司的董事长、总经理。本次发行后,实际控制人所持股权将被稀释为65.63%,持股比例仍然较高。

YUANMING TANG,1957年2月出生,2006年取得加拿大国籍,本科学历。历任国营204 厂总装车间副主任、北碚缙云摩托车配件厂副总经理、重庆泰安发动机研究所所长、泰安机电总经理、秦安有限董事长、总经理、秦安铸造总经理等职。现任公司董事长、总经理、秦安铸造董事长。

除YUANMING TANG外,秦安股份还有两名外资股东,分别为JEFFREY HAO,加拿大国籍,LEE LIU,美国国籍。

秦安股份本次在上交所挂牌上市,发行股票数量为6,000万股,募集资金净额为61,333.92万元,分别用于“发动机零部件铸造扩能项目”、“发动机零部件机加工扩能项目”和“技术中心”。

募集资金用途(来源:招股书)

公司为实控人代缴税款遭问询

2017年3月1日,证监会公布了秦安股份首次公开发行股票申请文件反馈意见,部分问询如下:

据招股说明书披露,截至2015年6月30日,发行人存货中产成品、原材料及低值易耗品占比分别为49.48%、28.17%及16.00%,金额分别为15,405.39万元、8,771.14万元及4,980.97万元,上述三项资产合计占存货比重达到93.65%。其中低值易耗品主要系生产所需的各式刀具、钻头及工装件等。请请在招股说明书“业务与技术”章节分析并补充披露:(1)报告期,原材料增长较快的原因,结合主要产品的生产周期及产能情况,分析披露所储备原材料可供使用时间;(2)产成品增长较快的原因及订单支持率情况,量化分析存货周转率逐年下降的原因,与同行业上市公司变动趋势是否相符;(3)存货跌价准备的计提方法和金额。请会计师说明对存货执行的审计程序和结论,结合报告期内主要原材料铝锭的平均采购价格、市场价格及变动趋势,说明原材料是否存在减值迹象、是否应该计提存货跌价准备,目前的存货跌价准备是否计提充分。

据招股说明书披露,报告期内,发行人向前五大客户的销售占比分别99.34%、97.44%和99.81%,客户集中度较高。请在招股说明书“业务与技术”章节补充披露:(1)长安福特汽车有限公司、重庆长安汽车股份有限公司、重庆长安铃木汽车有限公司是否受同一控制人控制、是否存在关联关系,如果存在关联关系,是否应在主要客户中合并列示;(2)分产品类别披露前五大客户情况,长安福特汽车有限公司、长安福特马自达发动机有限公司是否受同一控制人控制,如果是,请说明长安福特马自达发动机有限公司、重庆长安铃木汽车有限公司既是主要客户又是主要供应商的原因;(3)发行人产品应用于长安福特的主要车型及比重,是否为同类型发动机的唯一供应商;(4)发行人客户集中的原因,是否属于行业共有特点;(5)发行人与长安福特汽车有限公司是否存在长期的业务合作协议或其他关联关系;(6)结合以上方面及发行人的竞争优劣势,分析发行人与长安福特汽车有限公司的交易是否具有可持续性,是否存在替代风险;(7)针对客户集中度较高的情况,公司采取的风险控制措施。(8)详细披露公司销售客户集中相关风险。请保荐机构核查上述情况并发表意见。

据招股书披露,2012年10月31日,江津区质监局向秦安铸造下发《质量技术监督行政处罚决定书》。请发行人补充说明公司安全生产制度是否完善,安全设施运行情况。请保荐机构、发行人律师核查上述处罚是否构成重大违法违规行为,是否对发行人持续经营和本次发行上市构成实质性影响。

根据天健《审计报告》,截至2015年6月30日,发行人及子公司秦安铸造使用受限制货币资金41,971,931.1元,包括因经济纠纷被法院冻结的银行存款1,980,182.00元。请发行人补充披露上述经济纠纷的具体情况,对发行人经营状况的影响。请保荐机构、律师核查上述情况。

2017年3月27日,主板发审委2017年第44次会议召开,根据审核结果公告,发审委对秦安股份提出如下问询:

请发行人代表进一步说明:(1)报告期内发行人与福特系企业之间的产品销售和受托加工的具体定价原则,自合作以来是否采取相同的原则;发行人的销售价格与其他厂家的同类产品是否相似;福特系企业向其他厂家采购与发行人相同或相似产品时,价格是否相似;(2)发行人与长安福特汽车有限公司是否存在长期的业务合作协议或其他关联关系;发行人与长安福特汽车有限公司的交易是否具有可持续性,是否存在被替代风险;发行人是否对长安福特汽车有限公司存在重大依赖;(3)发行人客户集中的原因,是否属于行业共有特点,针对客户集中度较高的情况,发行人已经和将要采取的风险控制措施;(4)发行人是否存在《首次公开发行股票并上市管理办法》第三十条第(三)项规定的影响持续盈利能力的情形。请保荐代表人发表核查意见。

请发行人代表结合具体产品构成、产品定价、成本构成、客户、市场定位等,进一步说明发行人毛利率高于同行业可比上市公司平均水平和期间费用率低于同行业可比上市公司平均水平的具体原因及其合理性。请保荐代表人发表核查意见,并说明核查的过程、结论和依据。

请发行人代表结合发行人为实际控制人代垫税款事项,进一步说明发行人的董事、监事、高级管理人员是否了解与股票发行上市有关的法律法规,是否知悉相关法定义务和责任。请保荐代表人说明其是否严格按照《首次公开发行股票并上市管理办法》第五条的规定履行辅导义务,发行人是否符合《首次公开发行股票并上市管理办法》第十五条的规定。

应收账款、存货占比较大

2013年至2016年,秦安股份应收账款账面价值分别为14,277.07万元、14,141.00万元、25,534.08万元、21,473.47万元,占当期主营业务收入的比例分别为14.90%、13.71%、21.83%及18.13%,占当期期末流动资产的比例分别为22.97%、19.31%、30.49%及22.51%。报告期内,应收账款周转率分别为6.95、7.23、5.90、5.09.

报告期内,应收票据金额分别为9,073.60万元、5,390.70万元、5,640.60万元、9,357.80万元,占当期期末流动资产的比例分别为14.60%、7.36%、6.74、9.81.

2013年至2016年,秦安股份存货余额分别为20,355.07万元、28,174.01万元、37,710.37万元、37,017.97万元,占当期期末流动资产的比例分别为32.76%、38.48%、45.03、38.82。报告期内,存货周转率分别为3.70、2.82、2.35、2.21.

截至2016年12月31日,产成品、原材料及低值易耗品占存货的比重分别为54.98%、20.02%及17.78%,金额分别为20,352.19万元、7,412.64万元及6,580.91万元,上述三项资产合计占存货比重达到92.78%。

流动资产构成情况(来源:招股书)

毛利率下降仍高于同行产品价格下滑

2013年至2016年,秦安股份主营业务毛利率分别为31.81%、33.83%、33.66%及29.79%。同行业上市公司毛利率平均数分别为26.24、26.16、24.89、26.41.

目前上市公司中没有与公司业务(同时生产缸体、缸盖、曲轴等汽车发动机核心零部件“5C”件中的“3C”件)完全类似的可比公司,因此公司在选取同行业上市公司进行对比分析时,主要选取同为汽车发动机零部件的公司,具体情况如下:

毛利率对比情况(来源:招股书)

公司主要产品属于订单产品,是根据每个车型同步开发的,一旦产品开发成功并批量生产后,产品生产销售就进入了相对稳定期,产品生命周期一般会随着汽车的生命周期、新车型或新动力平台推出节奏及市场供求变化而变化。大部分汽车整车制造企业开发出新车型后一般会要求与该车型相配套的发动机核心零部件价格随着该车型销售规模的扩大而逐年下降,因此,公司产品价格存在下降的风险,进而对毛利率造成不利影响。

2013年至2016年,秦安股份气缸体平均单价为883.55元/件、899.47元/件、717.41元/件、624.78元/件;气缸盖平均单价为813.19元/件、797.08元/件、675.84元/件、668.95元/件;曲轴平均单价为339.98元/件、391.02元/件、293.87元/件、279.35元/件。

产品单价变动情况(来源:招股书)

负债金额较大

2013年至2016年,秦安股份负债合计62,003.22万元、86,989.56万元、83,592.11万元、71,635.89万元。其中,短期借款36,000.00万元、62,386.71万元、29,980.12万元、37,900.00万元,占负债总额的58.06%%、71.72%、35.86%、52.91%。

2015 年末短期借款下降,主要系调整融资结构,增加了长期借款所致。2015年至2016年,公司长期借款为21,755.00万元和7,668.00万元。

2014年至2016年,公司的流动比率分别为0.84、1.35 及1.49;速动比率分别为0.51、0.73 及0.91,流动比率及速动比率呈不断提高趋势。公司资产负债率(合并)分别为46.91、36.77、30.21.

以截至2016年6月30日数据比较,公司流动比率、速动比率均低于同行业可比上市公司平均水平。2015 年以来,公司通过增加长期负债的方式,使流动比率及速动比率有一定程度的提高,但与同行业可比上市公司比较,公司现有融资方式仍较单一,负债结构有待进一步优化。

截至2016年6月末,公司资产负债率34.92,同行业可比上市公司平均数36.47,中位数34.22.

偿债能力对比(来源:招股书)

依赖大客户产品产能利用率下滑仍扩产

报告期内,公司对前五名客户(存在股权控制关系或受同一方控制的客户合并计算)的主营业务收入分别为102,983.25 万元、114,369.84 万元及115,521.16 万元,占当期主营业务收入总额的比例分别为99.81%、97.77%及97.55%;其中对长安福特(包含控股子公司安特贸易)的主营业务收入分别为81,312.62 万元、88,004.71 万元及86,972.12万元,占当期主营业务收入总额的比例分别为78.81%、75.24%及73.44%。

公司认为,因受制于产能规模,公司选择了深耕现有客户,而不是扩大客户数量的经营策略,充分发挥公司对于生产设备的自主整合能力和生产线的柔性布局能力,在产品深度上下功夫,客观上导致了公司对部分核心客户的销售收入较大,集中度较高。

本次,秦安股份募集资金投资项目总投资额为130,500.92 万元,拟使用募集资金投入61,333.92 万元。其中,募投项目“发动机零部件铸造扩能项目”、“发动机零部件机加工扩能项目”将使用募集资金58,832.5万元。

2014年至2016年,气缸体实现销售收入44,557.00万元、40,235.79万元、33,012.23万元,占主营业务收入的43.19%、34.40%、27.88%;气缸盖实现销售收入38,693.44万元、52,510.61万元、57,367.67万元,占主营业务收入的37.50%、44.89%、48.44%;曲轴实现销售收入18,668.17万元、16,172.09万元、16,231.12万元,占主营业务收入的18.09%、13.83%、13.71%。

报告期内,秦安股份主要产品产能利用率均出现下滑。气缸体产能利用率分别为85.31%、80.47%、57.47%,气缸盖产能利用率分别为97.64%、86.63%、81.54%,曲轴产能利用率分别为96.56%、89.07%、85.04%。

主要产品的产能、产量、销量和销售收入情况(来源:招股书)

汽车销量增幅放缓车企减产去库存

汽车行业受宏观经济波动的影响,其增长速度会呈现一定的波动。秦安股份产品主要应用于乘用车,其生产和销售受宏观经济影响较大,产业发展与宏观经济的相关性明显。全球和国内宏观经济的周期性波动都将对我国乘用车生产和消费带来影响。

近年来,我国汽车行业处于高速成长期,周期性表现并不明显,但当汽车销量达到一定规模后,汽车市场的增长速度将降慢,从而会影响上游零部件行业的增长速度放慢。

据21世纪经济报道报道,“今年前四个月中国汽车发展速度比较慢,但是我认为今后若干年内中国汽车发展的速度,不会像2015年4%那么低,也不会像2016年14%那么高,而是应该在7%左右。”5月15日,在2017中国汽车论坛上海开幕式上,中国汽车工业协会常务副会长董扬做出了这样的判断。

董扬此言的背景是,中国车市整体失速。 继第一季度中国汽车销量增幅放缓之后,前4月销量增幅进一步下降。5月11日,中国汽车工业协会发布会在京召开,其中数据显示,前4月汽车累计销量908.6万辆,同比增长4.6%,较上年同期降低1.5个百分点,销量累计增速持续回落至5%以下。

无论是7%还是5%,可以看到今年中国车市的增速将趋于放缓。然而,是持续下降,还是稳步回升,目前下定论还为时尚早,但正是基于对车市预期的不确定性,车企纷纷在减库存、加大营销力度方面发力。当然,增速放缓必然导致部分车企销量出现严重下滑。

整体上看,车市依旧在增长,但汽车终端市场已经出现需求乏力的迹象。由于政策的刺激度下降引发业界对今年车市不太乐观,其中重要的依据在于1.6L及以下车辆购置税政策“退坡”,很可能影响全年车市销量走势。

据中国青年报报道,“4月车市零售166万台,同比增长0.8%,由此也导致1~4月累计零售增长-0.2%,仍未恢复正增长。2016年4月零售占全年总零售的7.1%,是历年最低的,且今年4月与去年同比少一个工作日,4月零售同比增长未达到预期。”近日,在中国汽车流通协会主办的“5月份汽车市场研讨视频会议”上,全国乘用车市场信息联席会秘书长崔东树说道。

在崔东树看来,今年4月中国汽车市场表现不佳的原因是多方面造成的。“新车表现不强劲,日韩系表现不佳,新能源带动作用不明显等都是不利因素。”

“目前上汽乘用车、吉利等自主品牌强势厂家的表现依旧很强,但总体增长也有逐步放缓的趋势。”崔东树介绍道。

更重要的是,4月份厂商进入梯次去库存阶段。由于第一季度的零售低于预期,导致厂家和经销商的库存被动增高,4月部分厂商减产力度加大,开始主动去库存,但由于批发零售的表现不佳,厂商库存未见明显改善。与此同时,终端市场的增长表现乏力,经销商库存虽有3.3万台的小幅下降,却依然处于高位,因此经销商进货意愿不强。

东吴证券在研报中指出,4 月经销商库存系数进一步上升至1.92,淡季来临行业压力上升。根据汽车流通协会最新发布的数据,4 月汽车经销商综合库存系数为1.92,同比上升25%,环比上升16%;库存水平位于警戒线以上。根据汽车工业协会的数据,截止4 月底企业库存较年初增长11.7%。考虑二季度逐步进入行业淡季、产业链库存上升,预计二季度整车厂有望主动调整生产节奏,汽车销量增速有望进一步放缓。