【竞猜】仙鹤股份开板价 看看你能赚多少?

- 点赞

- 32

- ♥ 收藏

- A大中小

点击查看>>>最新鲜的新股资讯 新股申购表 新股上会情况一览表

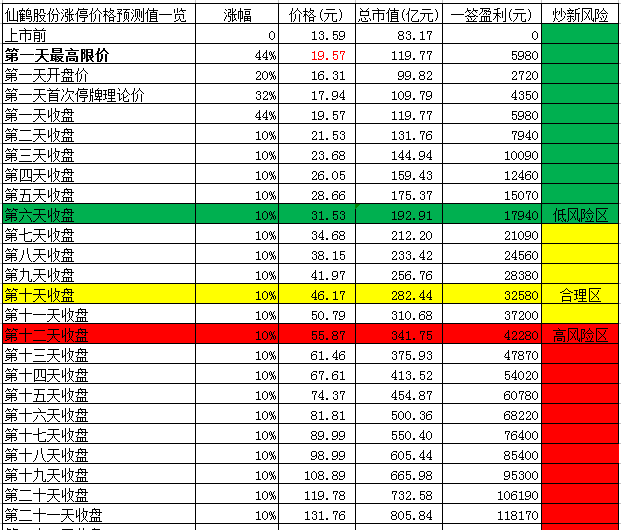

仙鹤股份预测一览表

数据来源:东方财富Choice数据

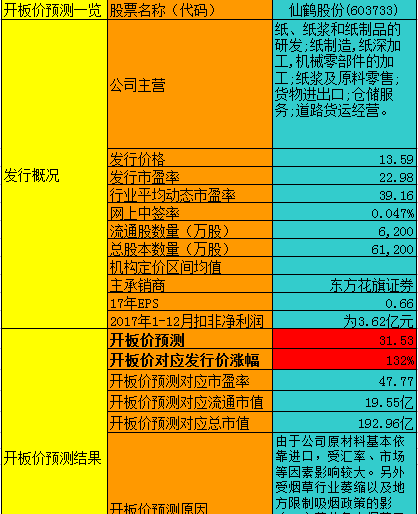

我国的特种纸产业以中小型企业居多,且分布较集中,主要分布在山东、浙江、河南、江苏、广东等几个地区,这几个地区的特种纸厂商也有明显的地域特色:山东的特种纸厂商主要是大型纸生产商的分厂或子公司,浙江和河南的特种纸厂商数量众多,江苏的特种纸厂商以外资居多,广东的特种纸厂商主要是一些后加工的企业。根据《2015中国造纸年鉴》,这几个地区的特种纸产量占全国特种纸产量近90%,其中山东和浙江两个地区的产量就超过了我国特种纸产量的一半。

市占率情况:公司是国内大型特种纸企业,包括合营公司在内,截至2017年末,已建成各类纸机生产线35条,涂布、超压线20多条,特种纸及纸制品年生产能力超60万吨,是目前国内规模最大的特种纸生产企业之一。根据《2017中国造纸年鉴》,2015年和2016年我国特种纸产量分别为590万吨和635万吨,公司及合营企业夏王纸业的同期合计产量分别占我国特种纸同期产量的7.58%和9.28%。

主要竞争对手:恒丰纸业;冠豪高新;齐峰新材;民丰特纸;凯恩股份。

数据来源:东方财富Choice数据

免责申明:以上预测仅供参考,不作为买卖依据,据此操作,盈亏自负!

仙鹤股份预测一览表

数据来源:东方财富Choice数据

点评

1、公司介绍公司是由浙江仙鹤特种纸有限公司整体变更设立的股份有限公司。主营业务为特种纸研发、生产和销售。公司主要产品有烟草行业用纸、家居装饰用纸、商务交流及防伪用纸、食品与医疗包装用纸、标签离型用纸、电气及工业用纸、热转印用纸、低定量出版印刷用纸和其他共九大系列产品。15-17年公司的营业总收入为19.09亿元、21.96亿元、30.47亿元,复合增长率为26.33%;归母净利润为1.38亿元、2.12亿元、3.99亿元,复合增长率为70.03%;公司综合的毛利率为19.96%、19.27%、19.19%。

2、行业情况我国的特种纸产业以中小型企业居多,且分布较集中,主要分布在山东、浙江、河南、江苏、广东等几个地区,这几个地区的特种纸厂商也有明显的地域特色:山东的特种纸厂商主要是大型纸生产商的分厂或子公司,浙江和河南的特种纸厂商数量众多,江苏的特种纸厂商以外资居多,广东的特种纸厂商主要是一些后加工的企业。根据《2015中国造纸年鉴》,这几个地区的特种纸产量占全国特种纸产量近90%,其中山东和浙江两个地区的产量就超过了我国特种纸产量的一半。

我国特种纸行业虽然起步较晚,但较高的盈利水平和广阔的市场前景推动了整个产业规模的迅速扩张,特别是经过近几年激烈的市场竞争和产业的快速升级,逐渐形成了少数具有规模的特种纸生产企业,产业集中度逐渐提高。国内多数特种纸生产厂商规模较小,产品同质化、附加值低、质量不稳定,因此在低档产品市场上形成简单的价格竞争格局;而高品质特种纸在国内只有少数具有规模的厂商进行生产,而中高档市场的竞争,主要体现在产品色牢度、遮盖性、适印性和批量稳定性等方面。

3、竞争格局市占率情况:公司是国内大型特种纸企业,包括合营公司在内,截至2017年末,已建成各类纸机生产线35条,涂布、超压线20多条,特种纸及纸制品年生产能力超60万吨,是目前国内规模最大的特种纸生产企业之一。根据《2017中国造纸年鉴》,2015年和2016年我国特种纸产量分别为590万吨和635万吨,公司及合营企业夏王纸业的同期合计产量分别占我国特种纸同期产量的7.58%和9.28%。

主要竞争对手:恒丰纸业;冠豪高新;齐峰新材;民丰特纸;凯恩股份。

4、风险因素:我国特种纸行业还处于高速发展阶段,行业集中度低,产能较为分散,作为本行业市占率排名前列的公司,仙鹤股份随着行业发展与集中度提升将有广阔的发展前景。公司16-17年由于国家供给侧改革,基本实现满产满销,取得了不错的业绩。若募投项目顺利投产,公司营收还将有大幅度提高。但公司大部分利润依赖于夏王纸业的投资收益。同时,由于公司原材料基本依靠进口,受汇率、市场等因素影响较大。另外,受烟草行业萎缩以及地方限制吸烟政策的影响,主营业务中烟草用纸销量预计有一定下降。

数据来源:东方财富Choice数据

免责申明:以上预测仅供参考,不作为买卖依据,据此操作,盈亏自负!

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!