- 点赞

- 56

- ♥ 收藏

- A大中小

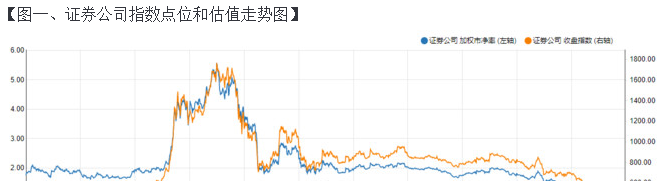

前三季度,券商板块可以说经历了“史上最冷寒冬”,在指数连续三年下跌之后,今年前三季度,证券公司指数继续下跌超20%,指数估值也达到了历史最低水平1.03倍PB(见图一)。

在两市交投冷淡、股指不断寻底的过程中,上市券商前三季度营收也没有意外地出现了大幅下滑。整体来看,34家券商前三季度营收1845.49亿元,同比下滑12.29%;归母净利润478.23亿元,同比下滑32.91%。

一、资本寒冬,赚钱能力还看大券商

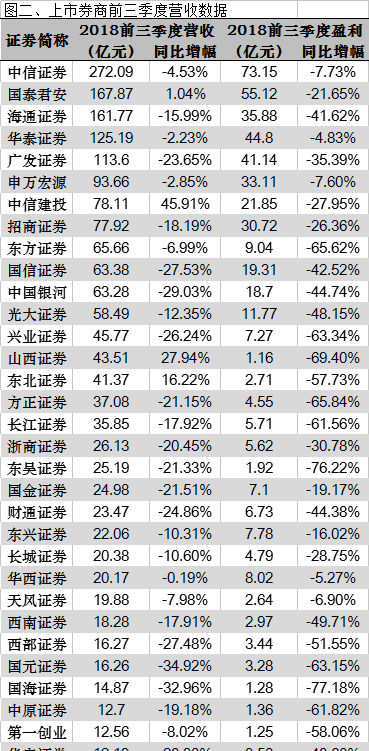

从各家券商的营收能力来看,赚钱能力最强的还属中信、国君、海通、广发、华泰五大券商(见图二)。

营收方面,五大券商前三季度营收均超过100亿,中信证券以272亿营收稳居榜首,此外,中信、国君、华泰营收增幅下滑幅度远远低于行业平均,国泰君安营收同比不降反增,增幅为1.04%。

盈利方面,五大券商同样领先其他券商,中信(73亿)、国君(55亿)、华泰(45亿)盈利位居行业前三,中信、华泰盈利增幅下滑最小,仅为-7.73%、-4.83%,相比-33%的行业平均水平,表现出很强的抗周期性。

申万宏源营收、净利紧随五大券商之后,同比增幅下滑幅度也好于行业平均。

中小券商方面,除华西证券、天风证券、东兴证券营收、盈利增幅下滑幅度均好于行业平均之外,其余均遭遇较大业绩下滑,12家券商盈利增幅下滑大于-50%,国海证券盈利幅度下滑最大,达-77%。

太平洋证券成为34家上市券商中唯一出现亏损的券商,亏损幅度达1.77亿元。

二、业绩背后,五大业务条线均出现下滑

信用业务成拖累业绩最大因素。包括两融业务和股权质押业务在内的信用业务,被视为今年券商最大的风险点之一。上市券商前三季度信用业务收入为166.97亿元,同比下滑了32.66%,在各业务线中整体表现最差。

34家券商中,仅海通证券和华西证券的信用业务实现正增长,其中海通证券前三季度利息净收入34.69亿元,同比大增37.61%,原因主要是买入返售金融资产利息收入增加;华西证券该项业务收入为3.79亿元,同比增长6.92%。

IPO趋缓,投行业务进入寒冬。受一级证券发行审核趋严、趋缓等因素影响,34家券商的投行业务手续费净收入190.49亿元,同比下滑29.06%。

仅有4家券商投行业务收入同比正增长,分别为南京证券、中国银河、长城证券以及太平洋。投行收入下滑幅度超过一半的有国金证券、华西证券、山西证券、国海证券、西部证券以及广发证券等。其中广发证券上半年投行业务手续费净收入为9.25亿元,较去年同期下滑51.09%。

经纪业务几乎全线下滑。一方面佣金率不断下滑,另一方面股票成交量日益低迷。34家券商共实现446.50亿元的经纪业务收入,同比下滑16.82%。除了太平洋证券外,33家上市券商经纪业务收入同比下滑。

去年同期,中信证券的经纪业务收入超60亿元;今年前三季度,没有一家券商的经纪业务收入超过60亿元,第一名中信证券经纪业务手续费净收入为58.48亿元,同比下滑了6.75%。

自营业务出现分化。根据“自营收入=投资净收益-对联营企业和合营企业的投资收益 公允值变动的净收益”的公式来计算,34家券商的自营业务收入正在分化,有券商该项业务同比增幅超过8成(第一创业),也有券商自营业务降幅超过7成(东方证券)。

自营业务在分化通过大型券商的表现也能看得出来。中信证券前三季度自营业务收入65.48亿元,同比微降0.46%,排名第一;国泰君安自营收入45.15亿元,同比下滑3.22%;申万宏源该项收入35.55亿元,同比增长51.33%。

新规下资管业务回归主动管理。就行业来看,资管新规威力之下,券商资产管理规模继续萎缩,据基金业协会日前公布的9月资管最新数据,券商资管三季末管理规模仅剩13.84万亿,比今年年初16.57万亿减少了2.73万亿,更比去年规模最高峰(18.77万亿)下降了近5万亿。

三、行业底部,如何布局券商?

跟其他蓝筹股不同的是,券商行业业绩最好的时候市场处于顶部,业绩最差的时候市场处于底部,所以,在券商业绩整体滑向谷底时,也是布局的好时机。

从各个业务条线数据不难发现,大券商在各方面都很强势,那么问题来了,大券商这么牛,为什么我不只买大券商?

我觉得,当然可以,比如五大券商分别配置20%。在10月19日出现反弹行情之前,年内跌幅最小的五家证券(新股除外)依次为中信建投、中信证券、华泰证券、国泰君安、申万宏源,大券商抗跌属性十分明显。

但是,此时大券商存在阶段性跑输市场的风险。比如上周,领涨的十大券商全都是中小型券商,国海证券涨幅甚至超过50%(见图三),而五大券商中,除了海通证券涨幅12.58%,其余四家涨幅均未超过10%。而截至10月30日,国海证券已经取得了1.55%年内涨幅,也是唯一一家上涨的券商。

究其原因,第一,中小型券商对资金流入更敏感,短期内股价拉升更快;第二,在前期市场悲观预期下,小券商估值下杀更猛,有更大的估值修复需求。

OK,那我买小券商行不行?

也行,但是运气的成分太大了,这段时间抱怨自己持股涨不过指数的老铁太多了,比如“为什么我的西部证券/锦龙股份/财通证券/华西证券……才涨这么点?”

当然,运气如果实在不佳,短期内还有踩雷的风险,毕竟,今年的黑天鹅太多了。

所以,为什么选择指数基金?

证券公司指数前十大券商在指数里的权重超过60%,买了指数,有6成的钱买了前十大券商。

其次,指数不会踩雷,而个股会直接踩雷,二三季度券商股暴跌,有些大券商直接暴雷,这些你都不一定能够提前预知。再者,有谁一定会知道下一轮牛市,涨的最凶的一定就是大券商呢?说不定是中小券商呢?所以,投进指数里40%的钱是给这个不确定因素留下的。

总结下来,当下应该是投资券商指数的较好时点,券商ETF(512000)作为一只跟踪中证全指证券公司指数的基金,是需要重点关注的投资标的。如果没有开通股票账户,也可以方便地通过申购、定投场外的券商ETF联接基金(006098)来布局券商。