- 点赞

- 54

- ♥ 收藏

- A大中小

点击查看>>>最新鲜的新股资讯 新股申购表 新股上会情况一览表

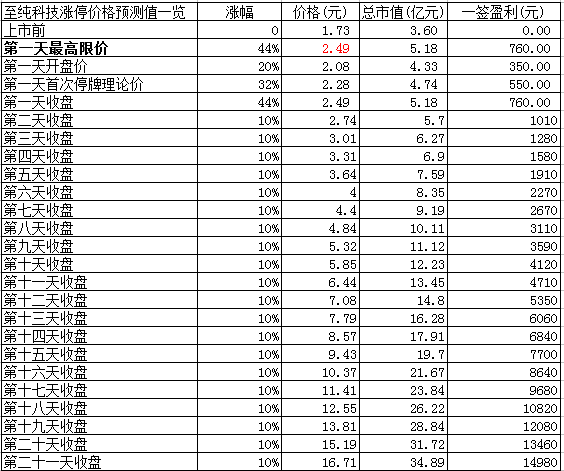

至纯科技:23个涨停后股价有望冲破20元大关

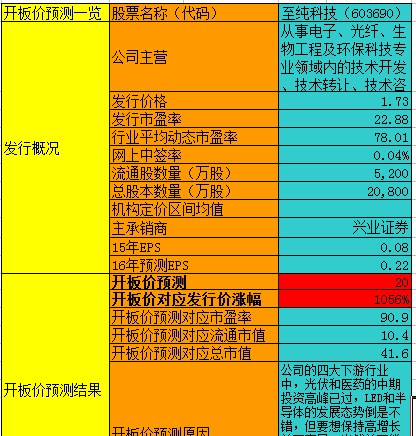

至纯科技预测一览表

点评:

1.公司简介

至纯科技成立于2000年,是一家高新技术企业,致力于为高端先进制造业的高科技企业提供高纯工艺系统的解决方案,产品广泛应用于半导体、微电子、生物医药、光伏、光纤、TFT-LCD、LED等领域。客户均为各自领域的佼佼者,包括INTEL,BCD、英利、晶澳、尚德、富通、京东方、扬子江药业、武汉生物所、华瑞等。

2.行业信息

随着泛半导体(集成电路、平板显示、光伏、LED等)、光纤、生物医药及食品饮料等现代制造业的发展,高纯工艺系统行业应运而生。高纯工艺系统与厂务动力系统以及尾气废液处理系统共同构成了工业企业的厂务系统,为工业企业的核心工艺设备运转提供支持。

在几乎所有和“精细”相关的技术中,杂质对制程的结果都会产生不利甚至极为有害的影响。生产工艺对物料、介质的纯度要求首先催生了不纯物控制技术的发展,随后以该技术为核心逐步演化成一个完整的实物产品——高纯工艺系统,实现整个生产过程的不纯物控制。自20世纪70年代起,高纯工艺系统的研发、设计、生产从光伏、半导体等行业中分离出来,开始作为一个相对独立的行业发展,并因其在多种不同行业的应用,形成多学科交叉的显著特点,技术知识涵盖物理、半导体物理、物理化学、电化学等多种基础科学和化工、机械、材料、表面处理等多种工程学科。

高纯工艺系统目前主要用于泛半导体产业(集成电路、平板显示、光伏、LED等等)和光纤、生物制药及食品饮料行业,通过控制高纯工艺介质(气体、化学品、水)的纯度,以实现其制程精度要求,保障并提升产品良率,下游先进制造行业的高纯工艺系统直接影响了工艺设备的运行及投产后的成品率。目前 A 股市场尚无同行业上市公司。

20 世纪 70 年代,高纯工艺系统行业开始在国外发展,并逐步形成若干个一流的系统供应商。这些供应商不仅拥有先进的技术,而且和下游行业中的跨国企业建立了良好的合作关系。随着下游行业在中国的发展,高纯工艺系统的国际供应商也随之将业务扩展至中国,主要以美国凯耐第斯公司、台湾帆宣系统科技股份有限公司为代表。

由于所销售的高纯工艺系统价格较高,同时在国内的人力、生产资源有限,国际供应商一直以大陆的美国企业或台湾企业为主要客户,单项业务规模较大,在半导体行业等大型项目上仍占据主要份额。

高纯工艺系统行业在国内十多年的发展培育出了一些拥有完整的设计、生产、服务能力的本土供应商。这些本土供应商进入本行业的时间较早,参与了国内高纯工艺系统行业的源起,积累了丰富的经验并拥有相对稳定的优质客户群,以本土企业为主要客户。这类本土供应商虽然数量不多,但是整体的市场占有率持续提升,单家供应商的年营业收入一般在 8,000 万以上,少数供应商年营业收入已达到数亿。

3.业务分析

发行人的主营业务及主要产品公司主要为电子、生物医药及食品饮料等行业的先进制造业企业提供高纯工艺系统的整体解决方案,业务包括高纯工艺系统与高纯工艺设备的设计、加工制造、安装以及配套工程、检测、厂务托管、标定和维护保养等增值服务。该领域产业技术涉及物理、半导体物理、物理化学、电化学等多种基础科学和化工、机械、材料、表面处理等多种工程学科,属于多学科交叉行业。

公司服务的行业主要包括泛半导体产业(集成电路、平板显示、光伏、LED等)、光纤、生物制药和食品饮料行业等需要对生产的工艺流程进行制程污染控制的先进制造业。高纯工艺系统是保证和提高这些行业产品良率的必要条件,是这些行业生产工艺流程的不可分割的组成部分。

公司提供的主要产品为高纯工艺系统和高纯工艺设备,以定制化设计、制造、安装为主要生产模式,包括公司开发生产的高纯工艺系统的专用设备和设计加工的输送分配管道等。

2013年至2016年上半年,公司每年的前十大客户的收入在不同行业的比重如下表所示:

高纯工艺系统的核心在于不纯物控制,其产品在医药、光伏、半导体、LED等下游行业中具有一定通用性。成立之初,发行人主要服务于一些医药行业客户;2010年开始,由于当时光伏行业客户普遍资金充裕、产能扩张迅速,且光伏类项目规模适中、资金占用小等特点非常适合公司当时的业务规模,公司抓住契机积极拓展光伏行业客户,实现了快速发展,2011年、2012年光伏客户收入占比分别达到84.27%、54.33%。

2012年开始光伏行业逐步进入调整期,为应对客户订单量下降、业绩增长放缓的压力,公司及时转变发展战略,适时向医药类业务转型,并为此收购了医药类高纯工艺设备生产企业鸿宝医疗和天鼎通用,2013年至2015年,医药类客户成为公司最主要的客户,收入占比分别为55.33%、41.09%、45.74%。同时,为有效分散下游行业风险,公司积极打造多行业服务能力,提前介入未来1-2年内需求增长较快的行业市场,适时抓住本轮集成电路产业发展契机获得新的收入增长点。

公司研发投入占比在5%左右,公司共有46个专利,其中发明专利7项。

公司的客户均是各所属行业的领军者或主要企业,如电子行业的中国电子科技集团公司第 48 研究所,光伏领域的晶澳太阳能控股有限公司、英利能源(中国)有限公司、晋能集团有限公司、苏州盛康光伏科技有限公司,LED领域的上海和辉光电有限公司、湘能华磊光电股份有限公司、佛山市国星半导体技术有限公司,半导体领域的上海新进芯微电子有限公司、爱思开海力士半导体(重庆)有限公司,LCD 领域的北京京东方光电科技有限公司,生物制药领域的中信国健药业股份有限公司、扬子江药业集团有限公司、华瑞制药有限公司、深圳迈瑞生物医疗电子股份有限公司、上海东富龙科技股份有限公司、浙江易健生物制品有限公司。在优质客户群获得的广泛认同,使公司拥有较强销售定价能力。

2010 年,公司被上海市科学技术委员会、上海市财政局、上海市国家税务局和上海市地方税务局认定为高新技术企业;2012 年,公司被上海市科技企业联合会评选为“2011 年上海市民营科技综合百强企业”。

4.财务状况

2013-2015年公司营收分别为2.02亿、2.02亿、2.08亿,净利润分别为2495万、2627万、1770万。

公司13-15年的营收不怎么增长,且15年净利润出现大幅度下滑。主要是公司大量计提:公司 2012 年末的大量应收账款受光伏行业突发风险影响无法按期回收, 导致报告期应收账款余额持续增加,计提的资产减值损失也持续增加,2013、2014 年度的资产减值损失分别为721.16 万元、797.54万元。由于公司对三年以上的应收账款按100%计提减值损失,2015年度对2012年末的部分光伏行业客户应收账款全额计提损失,导致当年度资产减值损失达 1387.55 万元,严重影响当年净利润。

16年1-9月,公司的营收为1.79亿,同比增长了34.6%,净利润为3584万,同比增长了210%。同过去几年的经营数据相比,三季报的数据是非常不错的,但因数据有限,难以分析收入增量是由哪一块业务所贡献,另外其持续性还有待观察。公司的下游行业主要有医药、光伏、半导体和LED,这几个行业都有着不同的投资周期,导致公司的相关收入呈现比较大的波动。

公司的营收原地踏步但应收款增速较快,即便是对12年光伏下游客户进行了一次性计提,公司15年的应收款仍在增长,已经高达1.86亿,接近营收。公司的存货增速不快,为7362万。因为应收款问题,公司15年末的经营现金流净额只有210万,16年三季度更是-3100万。

公司的短期借款为4540万,长期借款2200万,货币资金仅为3607万,非常缺钱。

5.募投项目

本次股票发行募集资金主要用于以下项目:高纯工艺系统模块化生产项目计划投资1.73亿,医药类纯水配液系统项目拟投资6000万,补充流动资金1.19亿,合计投资3.52亿,拟使用募集资金7143万。

6.风险点

至纯科技曾经2次冲刺过IPO都没有成功。

至纯科技的业务结构巨变。

在2011年,公司收入主要集中在光伏领域。2011年,光伏行业的收入占总收入的比重为84.27%。此后光伏行业陷入低迷,至纯科技调整思路,2013年至纯科技医药类客户收入大幅增长了2.5倍,占总收入比重从2012年的18.46%跃升至51.74%,撑起了半壁江山。而光伏类客户收入比重则由2012年的54.33%大幅降至8.86%。

2014-2015年,公司40%以上的收入依然是医药行业,但到2016年上半年,公司的半导体收入大幅增长成为第一大收入来源(29.2%),医药占比仅为23%,老业务光伏收入占比为12.4%。

公司下游客户频繁变更,甚至行业也频繁变更,是否说明公司的业务以一次性收入为主呢?

7.结论

公司的体量不大,过去几年的业绩也比较一般,这个行业虽然看起来不错,但结合下游看,并不是一个高增速的新兴行业。公司在16年1-9月公司的营收实现了不错的增长,但其原因可能只是在手订单执行得较多而已。13-15年公司的合同签约额分别为2.35亿、1.77亿和3.45亿,16年上半年签约额为1.42亿,至于全年情况则难以预测。公司的四大下游行业中,光伏和医药的中期投资高峰已过,LED和半导体的发展态势倒是不错,但要想保持高增长并不容易,当然并不能排除公司通过提升占有率来实现营收增长的可能性。考虑到公司最近一期的业绩有较高的增幅,可以适当关注该股,看看其成长持续性究竟如何。

免责申明:以上预测仅供参考,不作为买卖依据,据此操作,盈亏自负!