- 点赞

- 32

- ♥ 收藏

- A大中小

点击查看>>>最新鲜的新股资讯 新股申购表 新股上会情况一览表

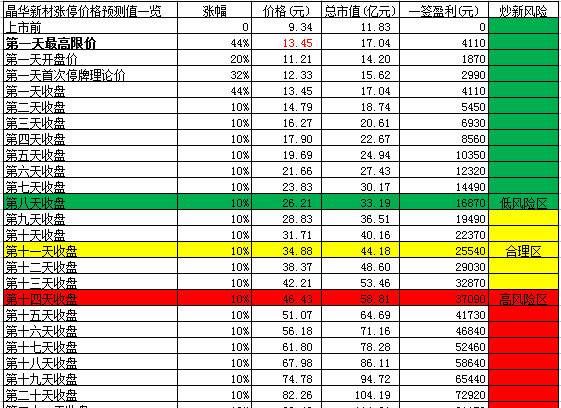

晶华新材:11个涨停后股价有望冲破35元大关

晶华新材开板价预测一览表

点评:

1.公司简介

上海晶华胶粘新材料股份有限公司,成立于2006年。公司是晶华股份的核心企业,是晶华股份为解决产能瓶颈,实施跨越式发展的战略,在华东地区建造的更大规模的生产基地。现有厂房面积20000平方,员工300多人。上海生产基地主要生产美纹纸胶带、工业胶带等其他特殊胶粘制品。

2.行业格局

胶粘材料包括胶粘带和胶粘剂。胶粘带是以纸、布、薄膜等为基材,通过将胶粘剂(主要为压敏胶)均匀涂布于各类基材上加工呈带状并制成卷盘供应的产品。由于胶粘带具有拥有持久的高粘性、应用时只需用力施压,不需水、溶剂或加热过程,有牢靠的粘接力和有足够的内聚力和弹性等特性,其无论作为终端消费品或工业材料均具有广泛的用途。

根据咨询机构TheFreedoniaGroup的统计数据,2013年全球胶粘带总需求为393亿平方米。我国胶粘带产量与销售额保持稳定增长态势。根据中国胶粘剂和胶粘带工业协会的统计数据,2015年,我国胶粘带产量为198.9亿平方米,2009-2015年年均复合增长8.0%;胶粘带销售额为371.9亿元,2009-2015年年均复合增长7.2%。

根据中国胶粘剂和胶粘带工业协会的统计数据,2012年-2015年美纹纸胶粘带保持稳定增长态势,2014年产量达到7.5亿平方米,销售额达到16.5亿元,同比增长均为7.1%。2015年,美纹纸胶粘带销售额较上一年增长9.3%。

从行业下游应用来看,胶粘带产品分类繁多,应用领域广泛分布在各种工业及民用领域,其市场应用领域主要为建筑装饰、汽车制造及汽车美容、电子电气产品制造、办公文具、包装和医疗及卫生用品等行业。

3.业务分析

公司产品线齐全,主要产品包括美纹纸胶粘带、电子胶粘带、布基胶粘带和其他胶粘带等各种胶粘带。美纹纸胶粘带是公司的主打产品。公司可以根据客户的需求定向开发产品,如需要耐温200℃以上的特高温产品,伸长率超过20%以上的美纹纸胶粘带,以及抗水性胶粘带等特殊作用的产品。

根据中国胶粘剂和胶粘带工业协会对美纹纸胶粘带年产量数据的统计,2015年我国美纹纸胶粘带的年产量为8.2亿平方米,根据公司当年度美纹纸胶粘带年产量计算,2015年公司美纹纸胶粘带占有率达到29%,在国内市场具有较强竞争力。

公司产品系列丰富全面,中高端产品能够满足客户要求的多样化、便利性的要求。在国内厂商中,公司耐高温产品品质优异且稳定性较好;公司纸张处理平滑柔顺、无毛边溢胶等现象,避免影响后续加工性能。公司产品具有较好的品牌知名度,与业内部分优秀企业建立了稳定合作关系。国际厂商多定位于中高端产品,如通过采用全悬浮涂布方式提高纸张的防渗性与均匀性、通过胶水改性技术实现耐高温性与强抗溶剂性。此外,国际厂商的产品品质稳定性强、品牌知名度高。

公司有多项核心技术,研发了具有自主知识产权的关键技术,达到国内领先水平。公司主导起草了一项美纹纸胶粘带行业标准和参与修订了六项美纹纸胶粘带国家标准。目前公司拥有13项发明专利、24项实用新型专利和5项外观设计专利。2013年及2016年公司被认定为国家高新技术企业,2014年被认定为上海市科技小巨人企业。公司是胶粘带行业中美纹纸胶粘带行业标准的起草单位、中国胶粘剂和胶粘带工业协会理事单位,与上海交通大学建立了产学研联合实验室。

主要竞争对手福建友谊胶粘带集团有限公司,上海永冠众诚新材料科技(集团)股份有限公司,中山市杰联胶粘制品有限公司等

4.财务状况

14-16年,公司营业收入分别为6.89亿元,6.1亿元,6.57亿元,增速为11.24%,-11.42%,7.63%。归母净利润为0.59亿元,0.46亿元,0.52亿元,增速为10.86%,-21.54%,11.4%。报告期总体盈利水平下滑,15年下滑明显。

从毛利上看,美纹纸胶粘带的贡献明显下滑,作为公司的拳头产品,不能保持增长,主要是市占率太高了很难再高增长,另一方面是竞争太激烈导致公司市占率在逐渐下滑。其他几大主要业务都没有增长,反而是其他类产品(特种工业纸和自制胶水等)业绩增长很快。

综合毛利率26.17%,25.07%,26.44%。净利率8.65%,7.69%,8%。16年的期间费用率达到15.93%,上升了1个点。管理费用率10%左右,销售费用率5%左右,费用支出基本稳定。

资产方面,16年应收款达到8700万,同比增长2000万,营收没怎么增长,应收款倒是增长很快,不过账期都在一年以内。存货更是增长了30%至1.3亿,公司解释为原材料储备增长。负债面,主要是应付账款,增长至0.87亿,也不多。总体周转率下滑,盈利能力下滑,16年ROE降低至11.66%,(14年为25%)。

16年货币资金小幅增长至1.18亿,短期借款提升至0.91亿,经营现金流0.42亿,现金流一直与净利润比较匹配。

5.募投项目

募投项目就一个,年产1.32亿平方米功能型胶带34151.16万。

6.风险点

招股书第160页披露,晶华新材在2017年上半年三大产品线产销率均超过了100%,也即该公司的各项产品在2017上半年的实际销量均超过了产量,其中电子胶粘带产品产销率更是高达125.16%。在正常条件下,这也应当导致该公司的库存产成品数量减少、存货金额减少。但事实上,招股书第315页披露,晶华新材2017上半年末的库存商品余额多达4963.56万元,相比2015年末的4522.87万元不仅未见减少,相反还增加了10%以上,这违背了正常的会计核算原理。此外,招股书第315页文字描述部分披露的2017年上半年末存货余额为13978.54万元,与明细表中的存货余额13990.4万元相比,存在明显差异。

7.结论

公司所处的行业是低增长行业,但公司主要业务在不断下滑,表明公司竞争力确实在下降。营收不增长的前提下,应收账存货还在增加,资产质量也在恶化,几项主营业务没有任何一项有所突破,难以看好公司的未来业绩,不建议关注该股。

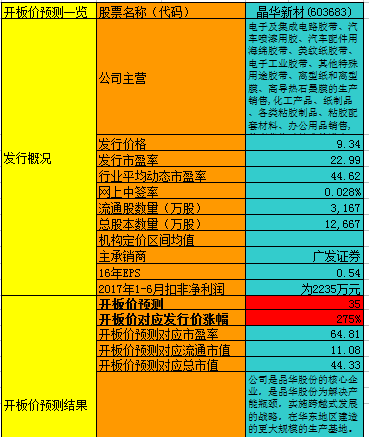

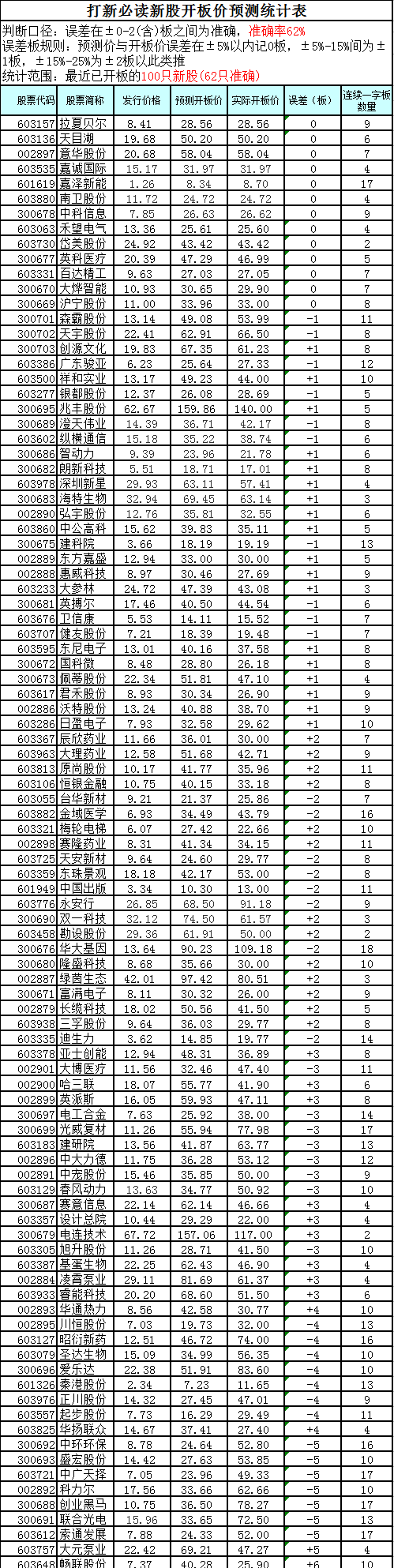

附:新股开板价预测统计表

免责申明:以上预测仅供参考,不作为买卖依据,据此操作,盈亏自负!