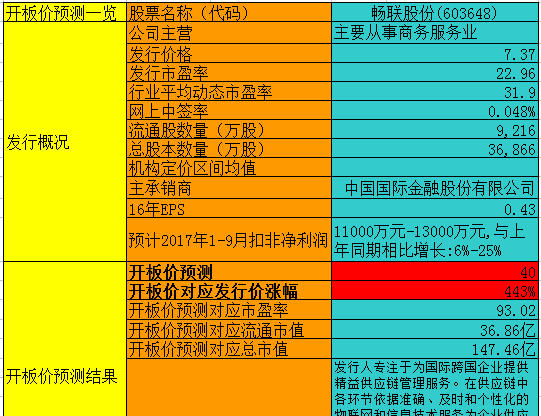

【竞猜】畅联股份开板价 看看你能赚多少?

- 点赞

- 92

- ♥ 收藏

- A大中小

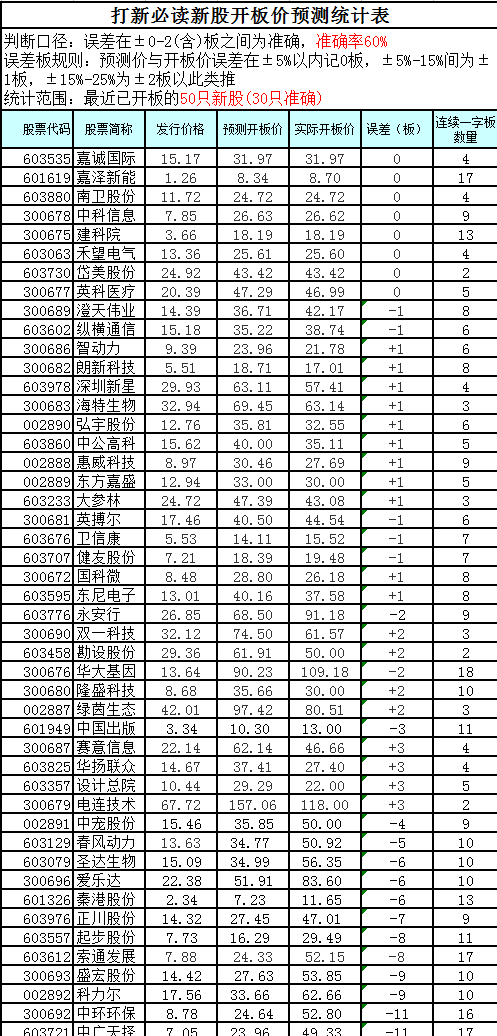

点击查看>>>最新鲜的新股资讯 新股申购表 新股上会情况一览表 畅联股份涨停价一览表 畅联股份预测一览表

点评:

1.公司简介

上海畅联国际物流股份有限公司于2001年5月22日成立,由上海浦东新区国资委、上海仪电集团与上海外高桥保税区联合发展有限公司共同投资设立,注册资本人民币2.3亿元,依托上海外高桥保税区作为公司总部和示范物流基地,凭借高端系统软件及高效操作管理流程、极具市场竞争力的组织架构及绩效体系、高度市场化人力资源管理及先进管理理念和制度,在短短十年内,畅联物流成为了一家以高端物流为导向,服务于高端企业的著名专业第三方物流企业,并向"精益供应链管理先锋"迈进。截至2013年底,已在全国各地设立了18家分子公司,形成了覆盖华东、华北、华南及中西部等重点区域、重要城市的全国化物流服务网络。

2.行业格局

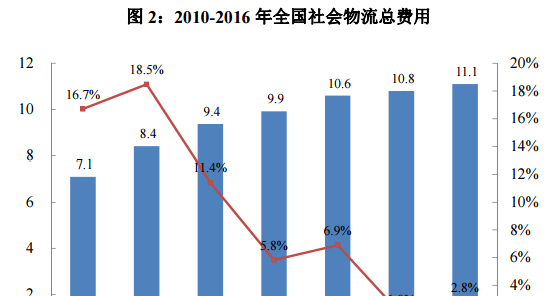

2016年,我国物流总费用为11.1万亿,较上年增长了2.8%。

目前我国物流行业市场集中度较低。16年全国物流业总收入达7.9万亿。前50家物流企业2015年总收入共达8414亿元,占全国物流2015年总收入的11.1%。入围前50强的门槛由2008年的主营业务收入7.62亿元提升至22.5亿元,从中可以看出我国物流企业规模开始扩大,行业集中度在提升。但如果采用主营业务收入前十强的企业与当年社会物流总费用的比例(CR10)作为行业集中度的指标,那么CR10仅为5.21%,所以当前市场还相对分散,行业整合度将进一步提升。

供应链管理行业是典型的轻资产、高技术含量的现代服务产业,供应链管理企业通过对不同行业运行模式的深入研究,利用综合专业能力和自身的整合能力,为客户定制集成解决方案。供应链管理市场的竞争,集中体现在稳定的客户资源上。高端客户,尤其是世界500强企业,选择供应链管理服务条件苛刻。并且,由于供应链管理企业的服务涉及制造型企业从原材料到产品交付最终用户的整个物流增值过程,参与了生产制造的多个环节,因此一旦供应链管理企业与制造型企业形成稳定合作,即具有较大的客户粘性,替换成本较高。

3.业务分析

4.财务状况

14-16年营业收入分别为10.55亿元,12.02亿元,11.68亿元,增速为2.54%,13.97%,-2.79%。归母净利润为1.05亿元,1.19亿元,1.3亿元,增速为12.77%,13.16%,9.47%。报告期内,营收低速增长,16年小幅下滑,净利润保持稳定低速增长。

同期综合毛利率为21.12%,23.7%,23.7%。以医疗器械精益物流服务和供应链综合服务为代表的高毛利的供应链物流业务占公司收入比重逐年增加。注意到精益制造物流服务毛利率也下滑的厉害,从16.76%降至12.08%,主要是汽车行业不景气的影响。

净利率为9.98%,9.91%,11.16%。15年期间费用率增加2个点至9.73%,16年稳定在9.73%。15年主要是管理费用率增长1个点至7.83%,销售费用率小幅增长至1.8%。总体费用率有增加的趋势。

资产方面,16年应收票据1000多万,应收账款2.15亿,总体增速略快于营收增长,回款期一年以内的占比97%;预付账约2000万,增速较快复合增长超50%;存货基本没有,因为物流周转时间很短。应付账款8300万,略微减少;预收账款非常少,作为物流行业还有大量增长的应收款,在产业链中的地位并不强势。经营现金流1.3亿,虽然有所下滑,但还算不错。

公司周转率小幅下滑,并非应收款货币资金等增长所致,主要是在建工程增加1.3亿,17年达到2.05亿,主要是新增天津和西南地区的物流基地建设。负债率下降非常快,16年为21.72%(13年为53.88%)。因此虽然净利率提升,但16年的ROE同比减少4个点至16.27%,一直在下滑。

16年货币资金4.2亿,小幅下降;没有任何借款。

5.募投项目

此次上市预计募集9.26亿,分别用于:智慧空运物流网络项目5020万元、华东物流基地仓库建造项目38219.41万元、西南物流中心及高端现代物流综合体项目32000万元、智慧物流协同服务平台项目9500万元、精益医疗器械及医疗试剂冷链供应链项目7833万元。

6.风险点

报告期内,精益制造物流服务和供应链贸易的毛利率下滑的厉害,严重影响毛利率。

公司对第一大客户苹果分别实现销售金额占销售收入的比例分别为32.02%、43.27%、43.58%和41.40%,存在客户较为集中的情况。同时,苹果电脑贸易也是主要应收款来源。

7.结论

在网购高增速过去之后,物流行业的增速已经开始大幅放缓,整个行业从蓝海进入存量博弈时代,公司的竞争力非常弱,业绩增速非常低甚至陷入下滑状态,未来大概率会被顺丰等大型物流企业给淘汰,不建议关注。

免责申明:以上预测仅供参考,不作为买卖依据,据此操作,盈亏自负!

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!