- 点赞

- 62

- ♥ 收藏

- A大中小

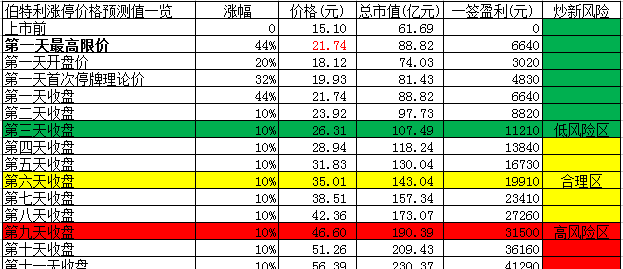

伯特利涨停价一览表

伯特利预测一览表

点评:

1.公司简介

芜湖伯特利汽车安全系统股份有限公司始建于2004年6月。2010年被评为最具竞争力中国汽车零部件百强企业,2017年位列安徽省民营企业营收百强83位、位列芜湖市工业百强41位。公司是专业从事汽车安全系统相关产品的研究、开发与制造的国家级高技术企业;具备各种制动器、真空助力器、EPB、ABS、ESC、铸铝转向节等产品的自主研发能力和制造能力。目前,伯特利配套车型超过100款。正在开发的新品研发项目135个(61种车型)。

2.行业信息

汽车制动系统是指对汽车某些部分(主要是车轮)施加一定的力,从而对其进行一定程度的强制制动的一系列专门装置,是保障汽车行驶安全不可或缺的组成部分。

汽车制动系统主要由供能装置、控制装置、传动装置和制动器等部分组成,主要功用是使汽车以适当的减速度降速行驶直至停车,在下坡行驶时使汽车保持适当的稳定车速或使汽车可靠地停在原地或坡道上。

制动系统按其功能不同,可分为行车制动系统、驻车制动系统、应急制动系统及辅助制动系统等。按供能装置的不同,汽车制动系统主要分为机械式、气压式、液压式三种。机械式由于以人力作为唯一供能装置,提供的制动力较小,主要用于驻车制动系统。气压式、液压式则能够为汽车制动提供较大的制动力,主要用于汽车的行车制动系统,是目前汽车行车制动的主要方式。

汽车分为乘用车和商用车两大类。就汽车制动系统的应用车型而言,乘用车由于空间紧凑、制动管路较短,且所需制动力较小,因此基本上采用液压制动系统。大多数商用车(如大中型客车、中重型载货车、牵引车及挂车等)由于需要较大的制动力,且车体空间大、制动管路长,因此多采用气压制动系统;少量小型商用车,如某些微型、小型客车及某些轻卡等,采用液压制动系统。

由于结构和工作原理的限制,仅靠基础机械制动系统的制动性能已经无法满足日益增长的行车安全需求。随着电子技术的不断进步,汽车制动系统的供能装置、控制装置、传动装置和制动器等组成部分均已不同程度地应用了电子技术。汽车制动系统电子化不仅提升了制动性能,而且改善了行车安全。

行车制动方面,配置了制动防抱死系统/电子稳定控制系统的制动系统依托于盘式制动器、鼓式制动器等机械制动部件,融入检测各类行车信息的传感器及执行各类控制决策的电控单元。驻车制动方面,由最初的鼓式制动器逐步发展到盘中鼓制动器(DIH)、综合驻车盘式制动器(IPB),以及正在普及的电子驻车制动系统(EPB)。

按经营模式的不同,汽车制动系统市场可以分为向汽车主机厂商供应配套产品的整车厂配套市场,以及向汽车主机厂或汽车配件经销商提供维修配件的售后服务市场。

公司同时具备机械制动系统产品和电控制动系统产品的自主正向开发能力,生产及配套能力已经实现一定规模,属于直接向汽车主机厂商配套汽车制动产品的一级供应商。

我国汽车制动系统行业内的主要企业包括博世公司等国际品牌投资的独资或合资企业、以及部分研发实力较强的国内自主品牌企业。目前,我国自主品牌汽车制动系统生产企业主要包括亚太股份、万向钱潮、万安科技等

3.业务分析

公司的主要产品分机械制动产品和电控制动产品两大类,前者主要包括盘式制动器、轻量化制动零部件及真空助力器;后者主要包括电子驻车制动系统(EPB)、制动防抱死系统(ABS)及电子稳定控制系统(ESC)。

报告期内,公司分产品主营业务收入构成如下表:

截至2017年12月31日,公司在机械制动产品方面已经具备350万套盘式制动器、75万只真空助力器以及540万件铸铝转向节的年产能规模,在电控制动产品方面已具备40万套电子驻车制动系统和30万套制动防抱死系统及电子稳定控制系统的年产能规模,具备较强的产品供货能力。

公司在机械制动系统产品和电控制动系统产品方面均具备自主正向开发能力,可根据客户整车需求设计出相应的制动系统产品,具有协同客户同步开发、同步设计的能力。同时,公司具有较强的系统开发能力,不仅能够实现制动系统零部件的配套,而且能够为客户提供制动系统解决方案,从而在成本和性能方面更具市场竞争优势。与合资品牌零部件企业相比,公司技术研发根植于国内市场,能够快速响应国内客户的各项需求,及时快速地开发出新产品并形成批量供货能力,从而为公司在国内市场开拓中赢得先机。

多年来公司坚持自主创新,在制动器总成、卡钳总成、真空助力器等机械制动产品以及电子驻车制动系统、制动防抱死系统及电子稳定控制系统等电控制动产品方面均掌握了多项自主知识产权和核心技术。目前,公司在国内累计获得115项专利,其中发明专利39项;公司的“应用于机动车的电子驻车制动系统及其辅助起步方法”先后在美国、日本和韩国取得发明专利。公司技术中心于2015年12月31日被国家发改委等部门认定为2015年(第22批)国家认定企业技术中心,所属实验室(检测中心)于2015年3月获得中国合格评定认可委员会认可。

公司多年来持续专注于汽车制动系统产品的研发和生产,依靠自身在机械制动系统产品和电控制动系统产品方面均具备的自主正向开发能力,不断优化产品质量、提高市场竞争力,在保持与长安汽车、奇瑞汽车等客户稳定合作的同时,逐步与北京汽车、吉利汽车、广汽集团、北汽银翔、比亚迪、宇通客车等国内多家知名的自主品牌主机厂商建立了良好的合作关系。同时,公司抓住汽车(零部件)轻量化发展的趋势,于2012年设立威海伯特利从事轻量化制动零部件的生产和销售,并与通用、福特及沃尔沃等国际品牌建立了业务合作关系。

4.财务状况

2015-2017年公司的营收分别为14.7亿、22.1亿和24.2亿,同比增速依次为83.9%、50.4%和9.35%。2014-2016年公司营收连续三年大幅增长,2017年的营收增速突然大幅回落至各位数。

2016年度,公司主营业务收入同比增长50.05%,主要原因:(1)受1.6升及以下排量乘用车车辆购置税即将调整的影响以及在新上市的艾瑞泽5车型的带动下,公司配套盘式制动器及真空助力器的奇瑞汽车的销量增长明显,从而公司2016年度对奇瑞汽车及其关联方的销售收入增加16,800.03万元;(2)公司盘式制动器开拓新客户北京汽车,给公司带来销售收入12,967.80万元;(3)威海伯特利对美国萨克迪的销量增加,新增销售收入12,189.61万元;(4)上汽通用别克昂科威车型销量增加,同时配套车型新增别克君越和雪佛兰迈锐宝等,带来威海伯特利对上汽通用及其关联方的销售收入增加8,819.42万元;(5)电子驻车制动系统产品配套车型北汽银翔幻速S6的销量在2016年度增长明显,同年配套车型新增吉利汽车的新帝豪,从而电子驻车制动系统产品在2016年度为公司新增销售收入12,009.72万元;(6)公司对长安汽车原配套车型继续供货,基本维持2015年度销售规模。

2017年度,公司主营业务收入相比2016年度增长8.99%,同比增速有所下降,主要原因:受1.6升及以下排量乘用车车辆购置税调整的影响,我国汽车产销量增速放缓,部分主机厂客户对公司盘式制动器以前年度上市车型配套产品降价,使得公司对奇瑞汽车、长安汽车等国内主要客户销售收入下降。但电控制动产品销售收入的迅速增长和轻量化制动零部件产品收入的进一步增长,带动公司主营业务收入继续保持增长。

2015-2017年公司的净利润分别为1.66亿、2.72亿和2.77亿,跟营收状况一样,净利润15、16年同比大涨,17年同比增速仅为1.72%。

截止到2017年底,公司的净资产为11亿,总资产为27.6亿,其中应收款为8.25亿,存货为2.84亿。15、16年公司的营收增长较快,同期内应收款的增速也比较高。负债方面,公司的有息借款较少,短期借款为1.86亿,长期借款为5800万。

2015-2017年公司的经营活动现金流净额分别为9800万、1.48亿和6100万,大幅少于当期的净利润。

5.募投项目

本次IPO公司计划募集5.62亿资金,其中1.55亿用于年产60万套EPB&15万套气压ABS建设项目,2.58亿用于年产200万套汽车盘式制动器总成项目,9170万用于年产20万套ABS&10万套液压ESC建设项目,5740万用于年产180万套制动系统零部件建设项目。

6.风险点

发行人存在较多的关联方及关联交易。发行人发生的关联销售金额为5.42亿元、5.99亿元、8.94亿元和3.90亿元,占营业收入的比重分别为67.79%、40.71%、40.39%和37.04%。

奇瑞汽车一直为伯特利的第一大客户。而奇瑞科技是发行人的第二大股东,持股比例18.05%,其持有的6637.8万股为国有法人股。奇瑞科技的控股股东又分别为奇瑞控股和奇瑞汽车。二者之间存在关联交易风险。

伯特利客户集中度较高。2014年至2017年上半年,发行人前五名销售额合计分别为7.67亿元、13.72亿元、18.11亿元、8.40亿元,占公司当期营业收入的比例分别为95.73%、93.28%、81.88%、79.81%。虽呈现下降趋势,但占比仍保持在80%左右。

报告期内,发行人盘式制动器、EPB、ABS及ESC的产能利用率均较低,17年公司盘式制动器的产能利用率为60%,真空助力器的产能利用率为19%。

7.结论

公司在汽车零部件细分市场具有不错的竞争力,2014-2016其营收及利润保持了很高的增速,不过到2017年业绩增速大幅放缓。过去几年国内汽车行业销量保持了良好的增长,但其增速不断趋缓,未来几年的销量大概率是小幅震荡甚至是下滑。在汽车行业增长放缓的大环境下,公司要想取得良好增长是比较困难的。公司当前的产能利用率一般,募集这么多钱,最终会不会真的用于扩建产能还不一定。综合而言,不建议跟踪关注该股

附:新股开板价预测统计表

免责申明:以上预测仅供参考,不作为买卖依据,据此操作,盈亏自负!