- 点赞

- 28

- ♥ 收藏

- A大中小

捷昌驱动:7个涨停后股价有望冲破74元大关

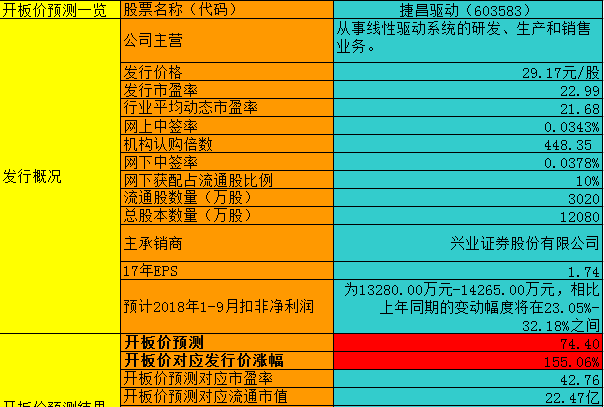

预测一览表

点评:

1.公司简介

捷昌驱动主要从事线性驱动系统的研发、生产和销售业务,公司生产的线性驱动系统可广泛用于医疗康护、智慧办公、智能家居等领域,主要产品按应用领域可分为医疗康护驱动系统、智慧办公驱动系统及智能家居控制系统等。所谓线性驱动,原理是通过控制系统将指令传达至机械结构,使电动机的圆周运动,转换为推杆的直线运动,从而达到推拉、升降重物的效果。从产业链上来看,捷昌驱动位于线性驱动产业的上游环节,服务于医疗、家居、办公等中游产业。现实生活中,比较常见的应用,如ICU电动病床,电动升降桌等。

2.行业信息、竞争格局

全球线性驱动产品在医疗康护、智慧办公、智能家居等领域的市场规模已达到数百亿级别,市场前景也较为广阔。

根据市场医疗保健研究机构卡洛拉马(Kalorama Information)研究公司分析,2014年全球医疗器械市场规模为3610亿美元,2015 年全球医疗器械市场规模为3810亿美元;根据TrendForce 数据显示,2017 年全球医疗器械市场规模为4,281 亿美元,预期到2023 年可达5,607 亿美元,即2017 年-2023 年期间全球医疗器械市场规模将保持4.60%的复合年均增长率。全球医疗器械设备市场潜力较大,未来市场增长主要是由于人口的增加和发达国家人口的老龄化,以及新兴经济体医疗费用的增加。按占医疗器械设备市场规模0.50% 来测算,2017 年全球用于医疗领域的线性驱动产品市场规模约为21.40 亿美元。全球用于医疗领域的线性驱动产品的市场规模保持稳步增长。我国医疗器械行业出口及销售尚处于成长期,发展潜力较大。根据工信部统计,2017 年中国规模以上医疗仪器设备及器械行业主营业务收入为2,828.10 亿,同比增长10.70%。根据医疗器械设备市场规模0.50%测算,2017年我国用于医疗领域的线性驱动产品的市场约为14亿。

公司及其他业内在下游智慧办公领域应用的重点产品是可升降办公桌。据中国产业信息网的数据,近年我国家具行业市场规模约为全球市场规模的25%,家具行业中20%为办公家具,办公家具中的30%为办公桌产品。根据工信部统计数据,2015年我国家具行业销售规模为7872.50亿,2016达到8559.50亿,2017年为9056.00亿,由此推算2015年、2016年和2017年全球家具行业市场规模分别约为31500亿、34238亿和36224亿。根据中国自动化网的数据分析显示,全球办公桌产品市场中,线性驱动产品的渗透率以5%-10%进行测算,2015年、2016年和2017年全球可升降办公桌所应用线性驱动产品的市场规模大约为95-190亿、103-205亿和108-217亿,呈现稳步增长趋势。目前国内可升降办公桌产品市场尚处于市场开拓期,与全球市场还存在一定的差距,以2%的渗透率进行测算,2015年国内可升降办公桌所应用线性驱动产品的市场规模约为9.50亿,2016年、2017年分别约为10.00亿、10.80亿。

智能家居领域因其产品类型众多,配套体系不同,没有公开的针对该领域线性驱动产品的市场研究数据且国家有关部门或相关协会也没有定期发布与公司产品有关的下游智能家居领域的市场规模统计数据,因此很难准确统计该领域线性驱动产品的渗透率及市场规模。据前瞻产业研究院发布的《中国智能家居设备行业市场前瞻与投资策略规划报告》数据显示,2016年,我国智能家居市场规模达605.70亿,同比增长率50.15%。预计未来几年内我国智能家居产业将迎来进一步增长,到2018年,智能家居市场规模将达1396.00亿,市场可挖掘潜力巨大。

国内线性驱动行业企业数量较少,丹麦LINAK、德国DEWERT等国外领先的线性驱动产品生产企业是公司未来拓展海外市场的主要竞争对手。公司国内外的主要竞争对手均为非上市公司。

3.公司信息、核心竞争力

线性驱动产品作为发行人的主要产品,用于配套智能终端设备,广泛应用于医疗康护、智慧办公、智能家居等领域的终端产品。线性驱动产品主要由推杆、升降立柱、配套的控制器等部件组成,为满足下游不同应用领域的需求而呈现定制化、差异化的特点。

竞争力

经过多年的发展与积累,公司已掌握自主研发的智能线性驱动技术,为大量需要驱动应用的智能终端产品(例如ICU电动病床,电动升降桌等)提供运动控制解决方案。

公司牵头起草了由中国轻工业联合会提出的直流电动推杆的行业标准(QB/T4288-2012),并于2011年9月获得了高新技术企业证书。2012年,公司获得浙江省人民政府颁发的浙江省科学技术奖和绍兴市人民政府颁发的绍兴市科学技术奖;同年,公司被浙江省科学技术厅评定为“省级高新技术企业研究开发中心”;2013年,公司被省科技厅、省发改委、省经信委、省财政厅、省人力社保厅、省国资委、省金融办、省质监局、省总工会、人行杭州中心支行认定为“浙江省创新型试点企业”。公司已成功通过ISO9001:2008国际质量管理体系认证、ISO14001:2008环境管理体系认证,并有多款产品获得CE安全认证、CUL安全认证,出口到欧盟及北美地区。

报告期公司研发投入占营收比在4.5%左右。截至招股意向书签署日,公司已拥有283项专利技术(其中22项国内发明专利,1项国际发明专利),28项软件著作权。

公司智慧办公可升降驱动业务全球市占率2%左右,病床升降系统占比1%左右。

4.财务状况

15-18年上半年,公司营收依次录得3.66亿、5.06亿、6.95亿和4.78亿,分别同比增长67.76%、38.44%、37.27%和54.92%;扣非净利润依次录得0.96亿、1.33亿、1.53亿和1.05亿,分别同比增长150.81%、37.69%、15.45%和46.91%。

公司收入结构来看,主要收入来自于办公驱动系统,过去几年增速都在40%以上,占比一直在提升,从13年的不到30%提升至18年中的82%,而病床驱动这块增速非常慢,17年增速仅10.7%,占比从66%下滑至14.6%,智能家居驱动增速也比较慢,占比也一直在萎缩。

公司毛利率整体呈下滑趋势,报告期依次为47.89%、49.86%、44.95%和42.11%。

费用方面。18年上半年销售费用0.30亿,报告期复合增速约30%;管理费用0.27亿,复合增速约25%;财务费用除17年度录得0.06亿外,其余各期均为负数。

报告期ROE依次为56.60%、35.57%、34.74%和18.54%,受净利率下滑拖累严重。

资产方面。18年上半年度应收账款0.88亿,报告期复合增速近70%;存货1.19亿,复合增速约60%。负债方面。当期应付账款1.30亿,报告期复合增速约40%。

现金流方面,增速常年低于利润增速, 18年上半年同比增长13.4%,16-17年仅增长16.3%、13.7%, 主要和应收款增速过快有关。

截止2018年6月末,公司账面货币资金2.17亿,无任何借款。

5.募投项目

公司拟募集资金总计8.08亿。分别用于生命健康产业园建设项目3.40亿;年产25万套智慧办公驱动系统生产线新建项目1.45亿;年产15万套智能家居控制系统生产线项目0.97亿补充营运资金2.26亿。

6.风险点

历时两年,先后经历保荐机构被立案调查、保荐代表人更换中止审核、上会前临时取消审核和三类股东清理等众多磨难,到今日顺利过会,捷昌驱动的这段IPO坎坷历程也算可以载入史册。

捷昌驱动的主要销售客户以美国客户为主,在2017年上半年境外收入占比高达80%以上,在目前中美针对双边贸易纠纷不断的环境下,捷昌驱动未来面对的税收政策风险本就不容忽视。

捷昌驱动在招股书第137页披露的2017年上半年前五大客户销售金额,与招股书第140页披露的2017年上半年前外销前五大客户完全一致、销售金额合计均为14909.24万;但与此同时,招股书第137页披露“占当期销售总额的比重”为48.33%,而招股书第140页披露“占营业收入比例”则为48.27%,两组占比数据存在差异。也即,捷昌驱动认定的“销售总额”与“营业收入”并不一致。

7.结论

公司所在细分行业的科技属性并不高,小企业较多,但公司凭借技术优势,高性价比,成为国内细分行业龙头,业绩也稳步攀升,行业整体市场占有率较低,未来发展的潜力还是很大。公司业绩近年持续高增长,主要是公司办公升降系统业务发展很好,拿到了美国相关企业的大订单。需要担心的是,作为主要产品出口美国的情况下,贸易战对公司影响可能是致命的,同时公司的现金流非常糟糕,不排除业绩粉饰的可能(公司产品都卖给外国企业,造假很难被发现)。建议一般关注

附:新股开板价预测统计表 免责申明:以上预测仅供参考,不作为买卖依据,据此操作,盈亏自负!