- 点赞

- 25

- ♥ 收藏

- A大中小

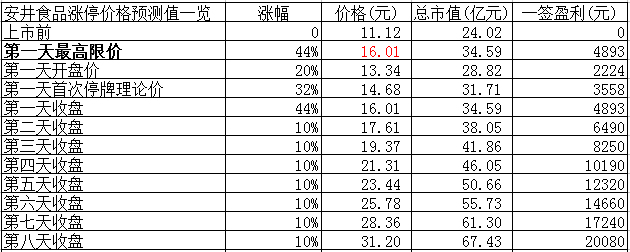

安井食品:11个涨停后股价有望冲破40元大关

点评:

1.公司简介

福建安井食品股份有限公司成立于2001年12月,主要从事火锅料制品(以速冻鱼糜制品、速冻肉制品为主)和速冻面米制品的研发、生产和销售。经过十多年的发展,公司形成了以华东地区为中心、辐射全国的营销网络,公司2015年产量超过25万吨、营业收入超过25亿元,逐步成长为国内较具影响力和知名度的速冻食品生产企业。

2.行业信息

发行人生产的速冻鱼糜制品、速冻肉制品和速冻面米制品均属于速冻食品行列,其中速冻鱼糜制品、速冻肉制品以及部分速冻其他制品又俗称火锅料制品。

速冻调制食品是经过洗、切或其他预处理后,可直接进行烹饪的预制食品。由于速冻调制食品是将食品经过低温速冻处理,既能最大限度地保持食品本身的色泽风味及营养成分,又能有效地抑制微生物的活动,保证食用安全且烹调方便,适合当今快节奏的生活,因此深受现代消费者的喜爱,是最主要的速冻食品消费种类。

目前,美国已经成为世界上速冻食品产量最大、人均消费量最高的国家,年产量达2,000万吨,品种3,000多种,人均年消费量60千克以上,速冻食品占据整个食品行业的60%-70%。欧洲速冻食品的消费仅次于美国。日本是世界上速冻食品的第三大消费市场,也是亚洲第一大消费市场,2012年人均年消费量为20千克。从国际经验上看,经济越发达,生活节奏越快,社会化分工越细,对营养方便的速冻食品的需求就越旺盛。

速冻食品包括:速冻鱼糜制品、速冻肉制品、速冻面米制品、速冻菜肴制品等,其中速冻鱼糜制品、速冻肉制品以及部分速冻其他制品俗称“火锅料制品”。火锅料制品和速冻面米制品是我国最主要的速冻食品品种。

我国的速冻食品行业发展很快,以速冻鱼糜制品和速冻面米食品为例,2002-2014 年我国速冻鱼糜制品产量复合增速高达25.2%,2005-2014年速冻面米食品复合增速高达17%。

我国速冻食品起步较发达国家晚,虽然近些年发展速度快,但目前我国人均年消费量不足10千克,与美国、日本等发达国家相比,仍存在一定的差距(日本的一半)。

行业竞争情况

以速冻鱼糜制品、速冻肉制品为主的火锅料制品行业与速冻面米制品行业发展的成熟度不同,形成的竞争格局也存在一定的差异。在火锅料制品行业方面,在福建、广东等比较发达的东南沿海地区,速冻鱼糜制品行业发展较为成熟,已逐步形成了寡头竞争的局面,包括发行人、海霸王、海壹、海欣等大型生产企业占据了主要市场份额。在肉类供应比较发达的山东地区,以生产肉丸为主的山东惠发食品、山东佳士博食品主要以长江以北为主要市场。近年来火锅料制品行业发展迅速,市场前景看好,也吸引了一部分新进入者的加入。从全国范围看,行业龙头与大量中小企业并存,市场较为分散,但随着行业不断规范,食品安全标准提高,及行业龙头企业积极的品牌推广,市场份额将呈现逐步集中的趋势,行业的全国性品牌正逐步形成。

与火锅料制品行业不同,速冻面米制品行业发展较为成熟,行业竞争格局清晰、行业集中度较高。一线城市市场基本由三全、思念、湾仔码头等全国性的几大品牌主导。在二三线城市除了大品牌之外,还存在一些强势的区域性品牌,如五丰等,这些品牌通过自身区域优势,产品不断创新形成差异性等特点在所在区域赢得了较大的市场。

2013 年公司在国内火锅料制品行业的市场占有率约为 5.66%,位列全国领先地位;2014 年公司在国内速冻面米制品行业的市场占有率约为 1.28%,市场地位落后于知名品牌三全、湾仔等。

在速冻鱼糜制品、速冻肉制品为主的火锅料制品市场,公司的主要竞争对手为海欣食品股份有限公司、海霸王(汕头)食品有限公司、山东惠发食品股份有限公司等。在速冻面米制品市场,公司主要市场集中在华东地区,在该区域公司的主要竞争对手为三全食品、思念食品、湾仔码头等。

3.业务分析

公司主要产品属于速冻食品中的速冻调制食品、速冻面米制品及速冻其他制品。其中公司的速冻调制食品根据主要原材料类别,可分为速冻鱼糜制品和速冻肉制品(即行业中俗称的“火锅料制品”)。

速冻鱼糜制品包括爆汁小鱼丸、仿蟹柳、包心鱼豆腐、福州鱼丸、仿蟹肉棒、夹心仿蟹排、墨鱼丸、章鱼丸、虾饺等;速冻肉制品主要有霞迷饺、撒尿肉丸、火锅饺、水晶包、香菇贡丸、太湖燕饺等;速冻面米制品分为红糖馒头、手抓饼、芝麻汤圆、香芋地瓜丸、牛奶馒头、玉兔包、奶黄包、血糯八宝饭、杂粮包等;速冻其他制品主要为千夜豆腐等。

近几年公司在所处的火锅料制品行业中快速成长,2013年、2014年、2015年及2016年1-6月,速冻鱼糜制品、速冻肉制品、速冻其他制品三大类产品的销售收入合计分别达到13.01亿元、16.55亿元、18.79亿元及10.65亿元,销售收入位居火锅料制品行业前列。同时,公司速冻面米制品2013年、2014年、2015年及2016年1-6月销售收入分别为4.73亿元、5.57亿元、6.79亿元及3.73亿元,逐步成为速冻面米制品行业的重要品牌之一。

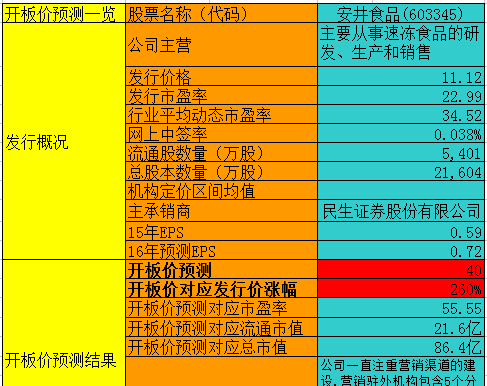

公司一直注重营销渠道的建设,营销驻外机构包含5个分公司和30余个联络处,营销网络涉及经销商及大型商超近600多个,包括沃尔玛、永辉、大润发、苏果、卜蜂莲花、新华都、天虹商场、欧尚、家乐福、麦德龙等著名连锁超市,以及呷哺呷哺、海底捞等特通餐饮客户,进而形成辐射全国的营销网络。

4.财务状况

13-15年公司的营收分别为17.9亿、22.2亿和25.6亿,同比增速依次为25.2%、24.3%和15.4%;净利润分别为1.04亿、1.30亿和1.28亿。15年净利润的下滑,主要原因是当期销售费用增加较多,使得公司的销售净利率有所下滑。2016年前三季度,实现收入20.9亿,同比增长13.7%。报告期内公司的营收保持了增长,但增速呈现不断下滑之势。

报告期内公司的销售毛利率基本维持在27%左右,波动较小,销售净利率则稳定在6%左右,15年因销售费用增长较快而有所下滑,不过到16年又企稳回升了。

13-15年公司的经营现金流净额分别为1.72亿、2.70亿和2.23亿,现金流大幅高于同期净利润,主要原因是公司的应收款稳定在1亿左右,而应付款却是在不断增长,同时公司每年有近4000万的折旧费用。

截止到16年三季度,公司的货币资金为3.11亿,短期借款有2.52亿,没有长期借款。在现金流良好的情况下,公司还要去借款,原因是其在投资方面的开支不小,每年有近2亿。

5.募投项目

本次IPO所募集资金,主要用于泰州安井新建年产16万吨速冻调制食品项目的建设,拟使用募集为5.27亿。

从过往几年看,公司的产能一直在提升,但产能利用率却是在不断下滑(从最高的141%下滑到94%)。

6.风险点

注意到公司实际控制人章高路在2006年年仅30岁时便出任国力民生旗下一上市公司闽福发A的董事长。闽福发A是著名的壳股,如今闽福发A已经重组更名为航天发展。但在此重组之前,市场曾传闻闽福发A大股东国力民生拟将旗下安井食品资产注入,不过最后方案未能成行。2014年,闽福发A借助军企、国资系统混合所有制改革的机会,变身军工企业。同年,安井食品向证监会提交了首次公开发行股票招股说明书,欲筹划自己单独上市。

公司曾在14年递交过IPO申请,比两份招股说明书可以发现,2014年安井食品曾披露公司产品被检出不合格的内容,到了2016年悄然不见了。

7.结论

公司的质地还算可以,在行业增速不错的情况下,公司的市占率不断小幅提升,过去三年业绩增长均快于行业增速,不过注意到随着中国整体消费增速的放缓(体量变大、经济变差),速冻食品行业和公司的业绩增速均呈放缓之势。考虑到速冻食品行业是一个弱周期行业,在未来较长时间内应能保持稳定增长,同时公司也在积极地扩建产能,作为行业内的龙头企业,公司应该能依靠优秀的管理、较低的成本、新品的推出等进一步提升市场占有率。但公司毕竟不是高增长企业,未来大概率也就是10%-15%的业绩增速,因此只有估值比较低,比如15倍PE或5%股息率的情况下,公司才值得关注。

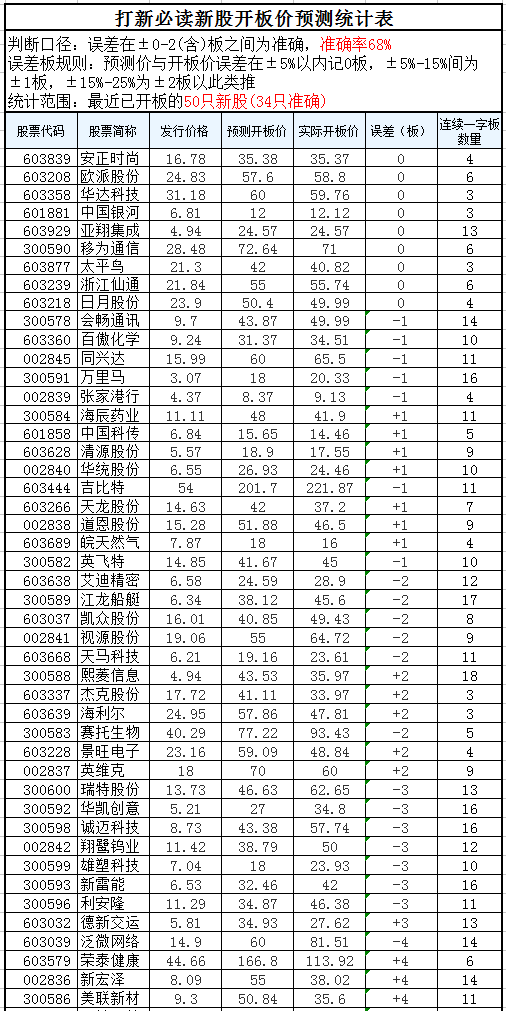

附:新股开板价预测统计表

免责申明:以上预测仅供参考,不作为买卖依据,据此操作,盈亏自负!