- 点赞

- 29

- ♥ 收藏

- A大中小

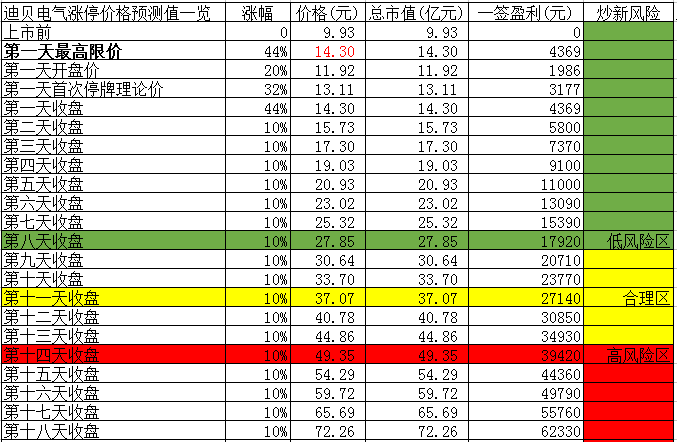

迪贝电气:11个涨停后股价有望冲破35元大关

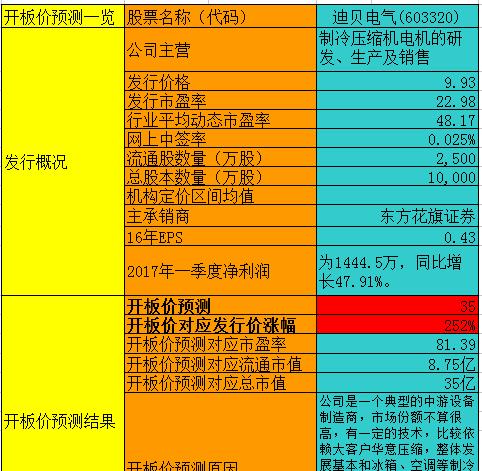

迪贝电气开板价预测一览表

点评:

1.公司介绍

浙江迪贝电气股份有限公司其前身新星机电创建于1993年12月,是一家专业从事冰箱压缩机电机、空调压缩机电机、商用压缩机电机等系列产品研发、制造和销售的高新技术企业。公司经过多年积累,已形成年产冰箱压缩机电机950 万套和商用空调压缩机电机20 万套的生产能力。产品规格覆盖1/30HP 到40HP 近200 个产品型号。公司与国内最主要的压缩机生产商华意压缩、加西贝拉、钱江制冷、新霓虹等建立了长期稳定的合作关系,公司还是国际制冷巨头丹佛斯、艾默生的电机供应商。公司主要客户的产品最终应用于西门子、伊莱克斯、法格、伊黛西、博世、LG、东芝、海尔、海信、美的、美菱等国内外一流企业的产品。

公司是压缩机的上游电机企业,这个行业发展和压缩机行业息息相关,而压缩机行业又主要用于空调冰箱也行业,所以最终决定公司行业增速的是空调和冰箱行业的增速。

这两年我国的冰箱和空调行业已经不在增长甚至有小幅下滑,因为普及率太高了且劳动力人口出现拐点,唯有冰柜行业有小幅的增长。国内销量增速低于海外市场。

随着我国冰箱压缩机行业的整合及参与国际市场竞争,我国冰箱压缩机市场份额逐步向以华意压缩为代表的大型压缩机生产企业集中。

2.财务状况

2014-2016年,公司营收分别为4.43亿、4.19亿、5.12亿,净利润分别为3296万、2630万、4589万。公司11-15年业绩连续5年下滑,在16年突然营收增长22%,利润增长74%。

来分析业绩变动原因,15年公司冰箱压缩机下滑了7.9%销量(冰箱冰柜行业下滑4%),同时产品售价和加工单价下滑(行业竞争加剧),虽然原材料的铜铝等成本下滑较多,但依然不能抵消这一下滑。重型商用压缩机销量小增,单价下滑,唯有轻型商用压缩机保持增长,15年公司业绩总体下滑。

2016 年冰箱压缩机收入增长明显,主要公司拓展了变频冰箱压缩机的电机,而轻型商用压缩机方面仍保持很高增速(华意压缩收购西班牙 Cubigel订单增加),重型商用压缩机收入小幅增长。

此外16年营收很重要的一块增长来自于其他收入,即向西班牙出口轻商电机的同时也供应了部分商用电机冲片。

利润增速远超营收增速:一方面是15年基数较低,一方面是原材料涨价后产品涨价更多,公司毛利率增加1个百分点至17.5%,一方面是公司费用率控制较好,增速低于营收增速,一方面是营业外收入多增150万。

公司的净利率提升2.7个百分点,周转率提升一些,ROE提升5.2个百分点至15%,但仍低于13年的20%。

应收款过去几年增速都很低,16年底为7292万,存货增长16%为8835万,经营现金流净额却同比下滑54%至3969万,主要是应收票据增加2000万。

目前账上现金7000万,过去几年都是这个水平,没有积累主要偿还了大量的债务,也有固定资产的投入。现在短期借款还有6000万,但负债率较前几年已经下滑不少了。

3.募投项目

此次上市预计募集2.63亿,分别用于:年产350万台高效节能压缩机电机项目15830万、年产150万台直流变频压缩机电机建设项目9280万、压缩机电机研发中心建设项目1195万。

4.风险点

2014年9月迪贝电气曾因“虚构与其他企业材料采购的大额资金往来,以获取银行贷款资金的违规情形”等问题首发申请未获得证监会发审委通过。

公司的主要客户为华意压缩、丹佛斯集团、钱江制冷等压缩机生产企业。2016年、2015年、2014年公司向前五大客户合计销售额占当期主营业务收入的比例分别为99.20%、99.60%、98.23%。

5.结论

公司是一个典型的中游设备制造商,市场份额不算很高,有一定的技术,比较依赖大客户华意压缩,整体发展基本和冰箱、空调等制冷市场的发展一致,毛利率受到原材料铜、铝、钢等价格的影响。公司16年之前业绩持续下滑,16年出现反转,有各方的因素,我认为未来业绩暴增的局面很难持续,大概率最好的情况也就是5%的增速(下游空调冰箱行业决定了),所以估值太高的话不建议关注。

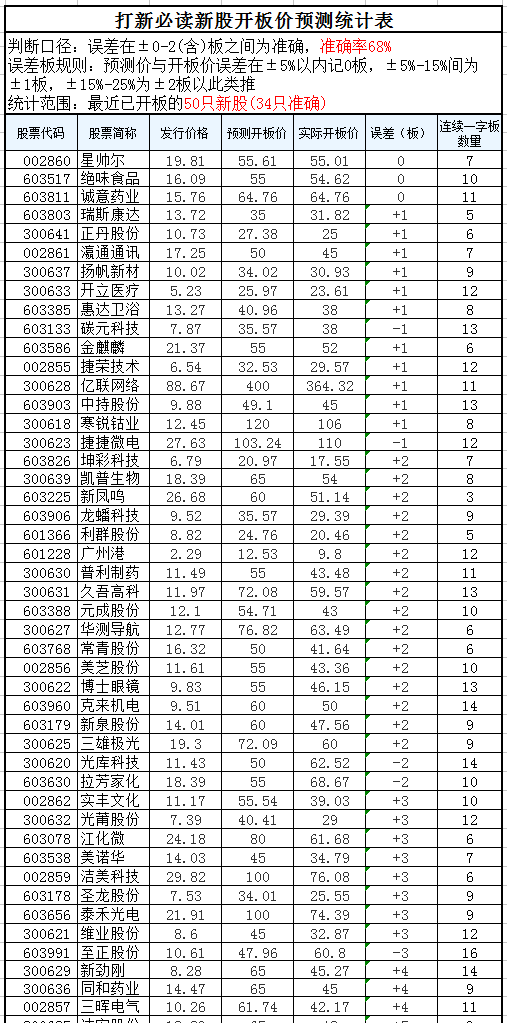

附:新股开板价预测统计表

免责申明:以上预测仅供参考,不作为买卖依据,据此操作,盈亏自负!