- 点赞

- 51

- ♥ 收藏

- A大中小

点击查看>>>最新鲜的新股资讯 新股申购表 新股上会情况一览表

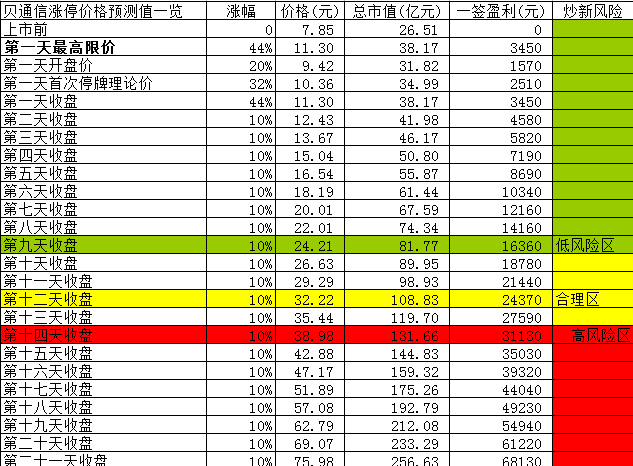

贝通信:12个涨停后股价有望冲破32元大关

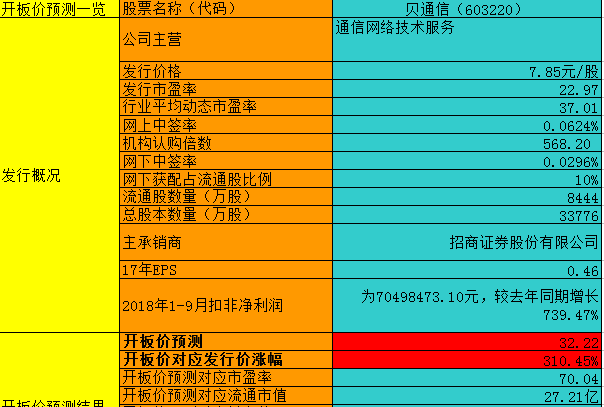

贝通信预测一览表

点评:

1.公司简介

贝斯特成立于1992年,是专业从事通信网络技术服务的高新技术企业,业务涵盖通信网络规划设计、网络建设、网络维护、网络优化与计算机信息化系统集成,以中国移动、中国电信、中国联通等三大电信运营商为主,同时为中国铁塔、南水北调、中能建、葛洲坝等大型企业与政府提供专用通信与信息化服务。贝斯特集团注册资本2.53亿元,拥有交换、传输、无线网络、光通信、数据与存储、电源供电等专业工程师500多名,其中一、二级建造师与项目经理100多名,中高级职称职数300多名;配备各类系统测试仪表和车辆机械装备1000多台(套);业务区域涉及全国二十多个省(市)、自治区,形成了北方、西北、华中、华东、南方五大业务区,面向全国主要省市设置了近三十个办事处/事业部、近200个项目部为客户提供通信网络建设与信息化集成服务。

2.行业信息、竞争格局

我国通信网络技术服务行业市场发展与通信行业固定资产投资密切相关。根据工业和信息化部统计数据,2012年至今我国通信网络基础设施建设保持稳定增长,移动电话基站数量、宽带光缆接入端口增速较快。

2017年,全国新增移动通信基站59.3万个,总数达619万个,是2012年的3倍。其中4G基站净增65.2万个,总数达到328万个。2017年新建光缆线路长度705万公里,全国光缆线路总长度达3,747万公里,比上年增长23.2%。截至2017年末,互联网宽带接入端口数量达到7.79亿个,比上年增加0.66亿个,增长9.3%。其中,光纤接入(FTTH/0)端口比上年净增1.2亿个,达到6.57亿个。

2017年6月,工信部正式发布《关于全面推进移动物联网(NB-IoT)建设发展的通知》,要求加快NB-IoT建设,到2017年年末,实现NB-IoT网络覆盖直辖市、省会城市等主要城市,基站规模达到40万个,实现基于NB-IoT的M2M(机器与机器)连接超过2000万;到2020年,NB-IoT网络实现全国普遍覆盖,面向室内、交通路网、地下管网等应用场景实现深度覆盖,基站规模达到150万个,2020年总连接数超过6亿。

2016年1月我国全面启动5G技术研发试验,分为关键技术验证、技术方案验证和系统方案验证三个阶段推进实施;第二阶段测试中面向5G新空口的无线技术测试已顺利完成,2017年底完成了网络部分的测试。第三阶段试验于2017年底、2018年初启动,遵循5G统一的国际标准,基于面向商用的硬件平台,重点开展预商用设备的单站、组网性能及相关互联互通测试。其中华为发布了全球首个面向5G商用场景核心网方案和首款5G承载分片路由器;中兴发布了5G高低频系列化预商用产品,将支持3GPP 5G NR新空口,支持业界5G主流频段,满足5G预商用部署的多样化的场景和需求。

4G网络建设的加快、“三网融合”、“物联网”和“云计算”等新兴业态的崛起以及未来5G网络的发展,将会进一步刺激通信网络的扩容和升级。我国通信业的变化发展,将为通信技术服务行业的发展带来新的契机。

公司目前在湖北、内蒙古、河南、北京、江苏、甘肃、四川、辽宁、吉林、山东共十多个省(市、自治区)为中国电信提供服务,特别是在湖北电信2016-2017年度光缆线路类施工服务招标中,公司参与15地市投标,中标14个地市,排名第三,在湖北电信2018-2019年度光缆线路施工服务招标中,公司参与15个地市投标,中标12个地市,排名第三;在中通服旗下服务商占主导的中国电信市场,公司靠服务品质与技术实力增加了市场份额。

公司目前在湖北、北京、安徽、河北、上海、辽宁、甘肃、吉林、内蒙古等省(市、自治区)为中国联通提供服务,特别是在北京联通2013-2014年度传送网管线工程施工招标中,公司在总共48个标段中一次性中得18个标段,排名第一;2015年-2017年连续中标河北联通设备安装服务项目,成为全省3家中标单位之一。

公司的主要竞争对手有中国通信服务股份有限公司、广东宜通世纪科技股份有限公司、杭州华星创业通信技术股份有限公司、广东超讯通信技术股份有限公司等。

3.公司信息、核心竞争力

公司业务分为通信网络建设服务、通信与信息化集成服务、通信网络优化与维护服务、通信网络规划与设计服务四大类。其中,通信网络建设服务、通信网络优化与维护服务、通信网络规划与设计服务主要面向电信运营商,通信与信息化集成服务主要面向专用网客户、政府与大型企业。

公司属于通信网络建设服务为主、通信网络优化与维护服务综合服务等为辅的技术服务商,在通信网络建设服务中,主要承担系统设备安装调试、光(电)缆线路安装、基础配套实施等技术服务。在通信网络建设服务过程中主要为客户提供核心网、传送网、接入网和少量基础配套建设服务。

竞争力

公司拥有开展业务所必需的各类资质,主要包括通信工程施工总承包壹级资质、通信信息网络系统集成甲级资质、电子与智能化专业承包壹级资质、信息系统集成及服务贰级资质、对外通信工程承包资质、安防工程壹级资质、通信网络代维企业乙级资质、有线通信规划设计专业乙级资质。

公司积极参与主管部门工信部行业标准、定额标准制定以及专业认证培训等基础工作,并在行业协会与学会中发挥积极作用。公司是中国通信企业协会建设分会常委单位、施工专业委员会副主任单位,是湖北省通信行业协会副会长单位。

截止招股说明书签发日,公司共拥有9项实用新型专利。

4.财务状况

15-18年上半年,公司营收依次录得7.36亿、9.64亿、13.60亿和5.18亿,分别同比增长29.30%、31.02%、41.11%和101.47%。扣非净利润依次录得0.66亿、1.01亿、1.15亿和0.34亿,分别同比增长31.88%、53.57%、14.25%和601.62%。

报告期毛利率逐年下降,依次录得26.48%、25.56%、24.16%和21.59%。

费用方面。销售费用17年0.57亿,报告期复合增速约40%%;管理费用0.48亿,报告期增速约15%%;财务费用0.06亿,基数并不高;研发费用0.42亿,复合增速约45%。

ROE方面。15-17年依次录得17.73%、18.00%和16.87%。趋势与净利率趋势相一致。

资产方面。17年应收账款、应收票据合计12.08亿,报告期复合增速约50%;存货2.37亿,报告期复合增速约98%。负债方面。应付账款、应付票据合计9.05亿,复合增速约70%。

受制于行业属性,公司现金流并不好。各期经营活动现金净流量依次为-0.30亿、0.75亿、-0.19亿和-1.04亿。

截止2018年6月末,公司账面货币资金1.72亿,短期借款2.3亿。

5.募投项目

公司拟募集资金总计6.88亿。分别用于总部及分支机构服务机构建设项目4.30亿;研发与培训中心项目0.55亿;信息系统建设项目0.33亿;补充流动资金项目1.70亿。

6.风险点

贝斯特依赖大客户的“症状”逐年明显,应收账款占营业收入的比例逐渐攀高。

7.结论

一家主要业务地在湖北的通信网络建设提供商,半垄断性质,依附于三大运营商,过去几年依靠4G爆发,订单较多,现金流非常糟糕,考虑到基建高峰已经过去,5G建设个人并不看好(低于4G的量)。建议一般关注即可

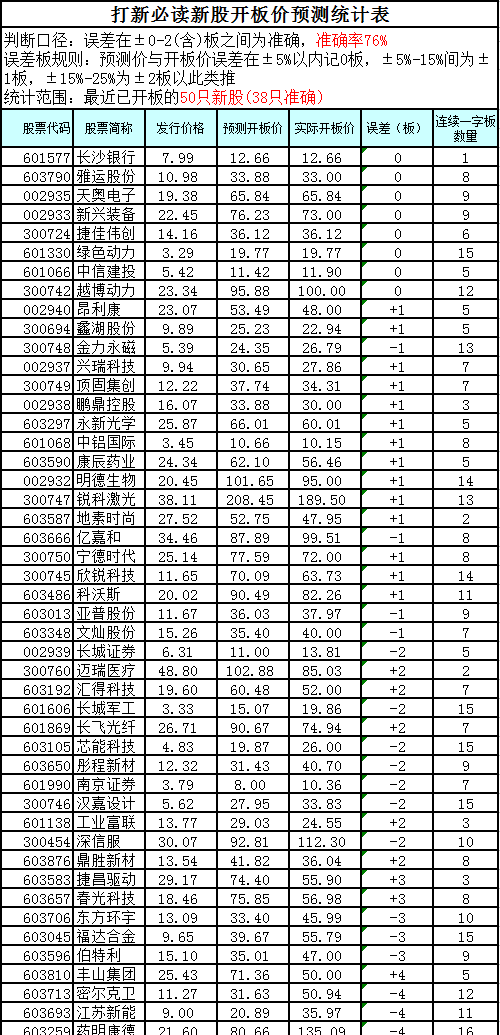

附:新股开板价预测统计表 免责申明:以上预测仅供参考,不作为买卖依据,据此操作,盈亏自负!