- 点赞

- 评论

- ♥ 收藏

- A大中小

华贸物流前身华贸有限系外商投资企业,其历史最早可追溯到成立于 1984 年 12 月 26 日的华贸服务公司。公司 2012 年在上海证券交易所挂牌上市。公司从事跨 境第三方物流 30 年,现有 66 个全资分子公司,220 家海外中型同行合作联盟,分 布于中国和全球各主要物流节点城市,形成国内规模最大的跨境第三方物流的服务和营销体系。

公司实际控制人为港中旅集团,港中旅集团是大型国有独资企业,主营业务包 括旅游、物流贸易、房地产及钢铁。华贸物流是港中旅集团旗下物流板块唯一的上 市公司。

公司现有 10 大业务板块:1)国际空运出口、2)国际空运进口、3)国际海运 出口、4)国际海运进口、5)工程物流、6)直客合同物流、7)仓储第三方物流、 8)海外同行合作、9)跨境电商物流、10)供应链贸易,覆盖了跨境物流领域的全 细分市场。供应链贸易在 2015 年之前占公司营业收入 30%以上,公司 2015 年起逐 步有序缩减该业务,专注物流主业。

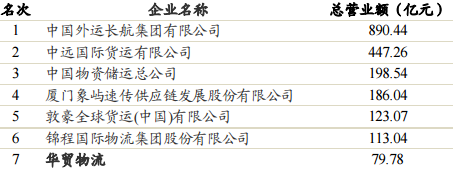

根据中国国际货运代理协会统计,2015 年华贸物流在中国货代企业中总营业额 排名第七。

2015 年度中国货代物流企业综合排名

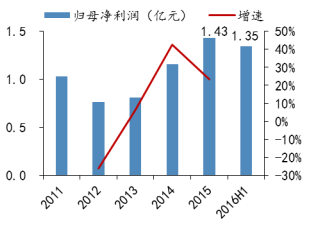

2016 年上半年,公司实现营业收入 32.63 亿元,同比下降 13.04%;实现利润总 额 1.73 亿元,同比增长 103.44%;实现归属母公司所有者的净利润 1.35 亿元,同比 增长 119.18%。

公司净利润大幅增长归结于内生加外延的双重合力。一是增强了主营业务间的 协同水平,市场占有率进一步提高,运力运价实施集中采购,毛利率也随之同步提 高。平均毛利率为 12.01%,比去年同期增加 3.81 个百分点,主营业务的净利润比 去年同期增长 23.28%;二是并购战略成效显现,两家并购企业提供了较高的利润贡 献,其中中特物流贡献净利润 5,890 万元。

公司 2016 年上半年归母净利润激增

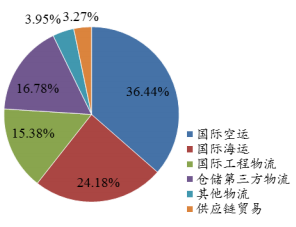

2016 年 H1 公司毛利构成

根据公司 2016 年中报,公司货代业务(国际空运和国际海运)收入和毛利贡 献占比分别达到 66.50%和 60.62%。国际工程物流收入和毛利贡献占比分别为 5.10% 和 15.38%。上半年供应链贸易业务的收入和毛利贡献占比分别为 21.58%和 3.27%。 公司供应链贸易业务正在有序安全地从钢铁行业中退出,钢铁采购执行业务收入同 比下降 88.36%,钢铁收入占比亦从去年同期的 43.06%,下降至 8.46%; 上半年营业收入同比下降的主要原因是供应链贸易的业务收入同比大幅下降 所致。跨境综合物流业务由于业务量增加,经营规模扩大抵销了我国进出口负增长、 运力供求严重失衡、采购运价下降等因素的影响,上半年营业收入基本持平,经营 规模和市场占有率保持上升态势,主营核心业务的经营能力、综合竞争能力持续增强。

国际货代业务

业务协同与运力运价集中采购,货代业务毛利率与净利润双增。公司主营的国 际空运和国际海运都属于周期性较强的业务。公司作为轻资产运营的第三方物流服 务商公司的核心优势即在于整合物流市场资源的能力,优化和响应市场变化的灵活 性高,应变快。即在运力供应商端作为“批发商”,在物流客户端作为“零售商”。 对相应业务的定价随同市场波动,从而规避了价格波动风险。可以在保持单位毛利 稳定的基础上通过规模化优势提升利润。公司在全球主要经济体进出口负增长,跨 境物流运力供需失衡,运价下调等不利因素条件下,实现了主业利润的的逆势增长。

2016 年上半年,公司海运和空运业务合计实现收入 21.70 亿元,占公司营业 收入的 66.50%;实现毛利 2.38 亿元,占公司毛利的 60.62%。海运和空运业务的 毛利率分别为 8.97%和 12.83%,毛利率分别提高了 1.57 和 0.97 个百分点。

2015 年,公司国际海运业务量 76.89 万标箱,同比增加 13.26%,营业收入 23.65亿元,同比增长 27.20%,根据中国国际货运代理协会统计,在海运货代领域排名 第十二位。2016 年上半年,公司海运业务量 38.42 万标箱,营业收入 10.56 亿元, 同比减少了 16.40%。主要是由于上半年海运价格持续回落,单价同比下降,以及公 司优化客户结构,主动减少了毛利较低的部分代订舱业务,提升了海运业务的毛利 率。

2015 年,公司国际空运的业务量 23.45 万吨,同比增加 23.07%,营业收入 22.91 亿元,同比上升 10.22%,根据中国国际货运代理协会统计,在空运货代领域排名 第 5 位。2016 年上半年,公司空运业务量 13.21 万吨,营业收入 11.13 亿元,同比 增加了 15.58%。主要是由于公司通过业务平台中心发挥网络协同效应、聚焦渠道和 客户管理,集中运力采购和开发差异化服务产品、发展大客户包机业务、创新管理 机制等措施,以及 15 年下半年香港引进的专业空运团队,保持了空运业务收入、 毛利、毛利率全面提升。

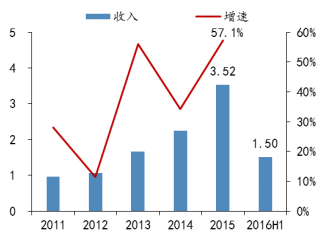

仓储业务量及增速

仓储业务在华贸业务收入比重较低,随着近年来物流中心的建成,仓储收入将 有较高速度增长,同时保持有较高的毛利率。2014 年洋山港国际物流中心建成并投 入营运、2015 年中佛山华南快速消费品物流中心建成试业,增强了仓储第三方物流 的营运能力。仓储第三方物流客户包括全球货运、依云水、百威啤酒、颇尔等国际 同行和直接客户。 2016 年上半年仓储第三方物流收入 1.50 亿元,同比下降 16.91%。实现毛利 6575 万元,同比增长 40.07%;毛利率为 43.88%,同比增加 17.85 个百分点。毛利增长来 源于:1)华南快消品的投入经营增加了毛利 762 万元;2)德祥集团进口分拨业务 增长,增加毛利 399 万元;3)香港仓库提价增加毛利 439 万元。

2016 年上半年,供应链贸易业务的业务量 456,785 吨,同比减少 23.46%;实现 营业收入 7.04 亿元,同比下降 40.76%。主要是钢铁产品收入同比大幅下降 88.36%, 电子产品经营收入的比重则增加致 70%。本年度供应链贸易业务实现毛利 1281 万 元,约占合并毛利总额的 3.27%,同比减少 845 万元;毛利率 1.82%,同比上升 0.03 个百分点。

布局跨境电商进口物流供应链

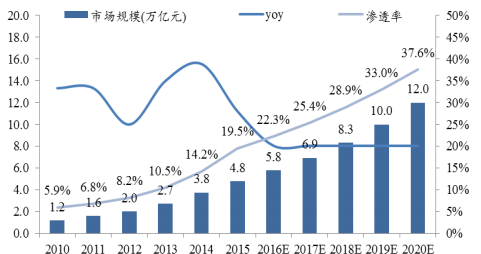

根据阿里研究院的统计数据,2015 年我国跨境电商交易规模约为 4.8 万亿元。 随着国家对跨境电商持续出台利好政策、消费者需求的不断增加、大小电商平台的 积极推动以及配套软硬件的逐渐完善。预计 2020 年我国跨境电商交易规模有望达 到 12 万亿元,在进出口贸易总额中的渗透率将达到 37.6%。

中国跨境电商市场规模

从广义上看,跨境电商包括跨境 B2B 和 B2C。而狭义的跨境电商指的是 B2C, 即跨境零售。跨境 B2B 与传统贸易相对比较接近,区别只是在于将传统进出口贸易 中的各项环节(如洽谈,成交等环节)电子化,在规模化方式出口的情况下,按货 物方式进行的一般贸易进出口本质上仍属于传统贸易,流程规范,运作相对成熟。 而跨境 B2C 与国内网购的区别主要是购买活动中的两个主题分属不同国境。 华贸物流在跨境电商领域的布局目标是成为进口跨境电商全球小包裹快运标 杆企业。华贸从传统货代转型做跨境电商物流有其自身比较优势所在:300 个全球 网络布局、海外仓、空运进出口为公司核心业务中优势最强的板块、关务和国检的 沟通与信任、国内快件中心布局、跨境物流专业队伍的集合程度,是公司进口跨境 电商小包裹快运的主要优势。 随着政府今年 4 月对跨境电商过关税收政策的收紧,可预期未来跨境电商领域 会逐渐正规化,也为大型跨境电商物流服务商脱颖而出提供了契机。我们认为,公 司有望在跨境电商领域进行进一步外延扩张,完成跨境电商物流的全链条布局。

跨境进口零售电商高速增长 综合物流服务前景广阔

跨境进口零售电商未来市场前景广阔,提升跨境物流业务需求。与传统跨境 B2B 电商相比,跨境零售电商(B2C)行业尚处于快速增长阶段。既是源于国内消 费者对海外商品的购买需求的增长,也包括在相关政策的推动之下,电商产业巨头 纷纷布局进口电商领域。如电商 B2C 龙头企业天猫开通“天猫国际”、京东开通“京 东全球购”,加之“双十一”、“黑色星期五”等营销活动很大程度上刺激了跨境进口零 售电商市场的爆发。根据阿里研究院预测,2015 年中国跨境进口电商(B2B+B2C) 交易额约为 8112 亿元,预计 2020 年跨境进口电商规模将达 3 万亿,复合年均增速 约为 30%。其中跨境进口零售电商(B2C)2015 年交易额为 1273 亿元,预计到 2020年可达到 9150 亿元,复合年均增速超过 45%

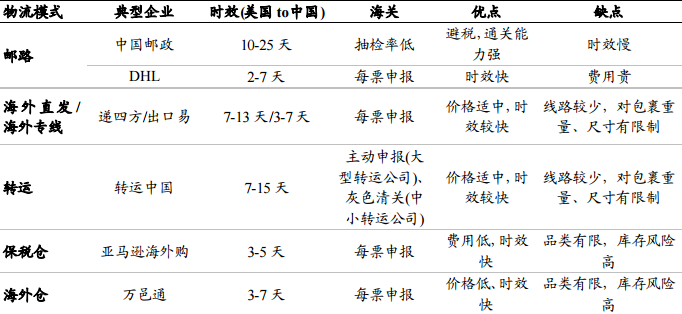

跨境电商尤其是跨境进口零售市场的爆发对物流行业提出了不同于传统贸易 的跨境物流需求。 跨境电商企业在选择物流模式时有自建和外包两种选择。目前国内典型的跨境 跨境电商物流模式有邮路、专线、转运、保税仓、海外仓等模式。除保税仓是由境 内关外这一典型海关监管方式不同形成的物流模式外,其他跨境电商物流模式的异 同主要由承运的物流服务商的差异决定,各自的优缺点及服务范围也不同。

跨境电商物流模式对比

跨境电商市场增长给跨境综合物流服务带来广阔的发展前景。对于一个典型的 小包裹跨境进口电商(如 C2C)而言,其物流全周期中有以下几个场景:1)海外集 货→2)海外仓储→3)干线运输→4)保税仓储→5)过关分拣→6)派送到消费者。 跨境物流供应商若能提供上述全流程的“零售”属性更强的物流解决方案,自然亦 能胜任面向企业端的“批发”属性更强的诸如 B2C 的物流服务。

并购加整合布局跨境电商

2014 年 11 月华贸物流投资 2.05 亿元收购德祥系集团 65%的股份,成为其直 接控制人。德祥集团是一家上海领先的进口分拨商,在上海的市占率约 30%,也是 上海地区仅有的具备进口仓储分拨特许经营资质的六家公司之一。 公司通过收购德祥集团,强化了海运及仓储并且获得进口仓储分拨牌照,可以 提供海运拼箱服务,能够实现小批量快速通关功能,为电商提供低成本的跨境集运 综合物流服务,随着跨境散小货件的物流规模的持续快速增长,该业务的市场前景 广阔。同时公司深耕国际货运多年,与关务和国检的沟通与信任亦可对大型电商企 业提供高效、低成本的跨境运输综合物流服务,所有非自建物流团队的电商企业都 是公司潜在的目标客户。

并购中特物流:跨入电力工程物流与核物流领域

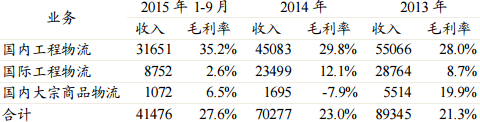

中特物流是以国内工程物流、国际工程物流以及国内大宗商品物流为主要业务 的大型特种物流集团。电力大件物流为中特物流的核心业务,在国内电力大件工程 物流领域具有约 20%的市场占有率,在国内电网超特高压工程物流领域更是居于龙 头地位。中特物流在电源市场上积累了一批优质客户,包括五大发电集团及其控股 子公司;在电网市场的主要客户则为国家电网、南方电网及其控股子公司、主要变 压器设备制造企业等。 2016 年上半年中特物流为公司贡献利润总额达 6954 万元,贡献净利润 5890 万 元。收购了中特物流后,国际工程物流业务毛利占比从去年同期的 4.95%,增加了 10.43 个百分点。上半年国际工程物流营业收入 1.67 亿元,同比增长 70.52%。

中特物流分业务营收收入及毛利率(万元)

核物流市场前景广阔 未来成长可期

1) 核废料物流需求迎来爆发。 核废料分为高放核废料(乏燃料)和中低放核废料,伴随着核电的迅猛发展, 核废料的后处理迫在眉睫,目前我国多数核废料存放在堆内,但乏燃料只能在核电 站蓄水池存放 5-8 年,截止 2016 年,共有 11 座核电站超过 8 年运行,13 座超过 5 年,到 2020 年,共有 15 座核电站超过 8 年运行,25 座超过 5 年,核废料急需进行 离堆处理。 据大亚湾核电站乏燃料公路运输的经验,运输单价在 1100 元/千克。到 2020 年, 将有 300 多吨乏燃料必须外运,市场空间可达年均 3.5 亿元,而据中广核推算,到 2030 年,中广核集团乏燃料运输费用将有 12.4 亿元/年。

2) 核电建设重启,核电发电机组物流需求增加 截止 2016 年 6 月,我国在运核电容量 2961.7 万千瓦;在建核电容量为 2403.6 万千瓦。根据十三五规划,2020 年中国运行核电装机容量要达到 5800 万千瓦,在 建 3000 万千瓦,而目前运行容量 2831 万千瓦、在建 2672 万千瓦的数字显然还远 远达不到要求,核电建设进入提速期。 截止 2016 年初,全国在建核电机组 24 台、筹建机组 40 台机组。2020 年前预 计 86 台核电站的装机量,每个核电机组所需物流费用约为 7000 万元,会带来约 60 亿元以上的业务总需求。

中特物流核物流业务布局

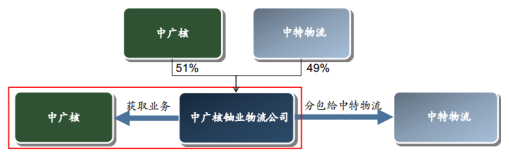

中特物流具有铁路运输放射性危险品商业运营资质,在产业布局方面中特物流 与中广核的全资子公司中广核铀业发展有限公司于 2010 年合资成立中广核铀业 物流有限公司,其中中特物流持股 49%,中广核持股 51%,锁定中广核的核燃料 运输业务。 根据中广核 2015 年年报,中广核电力市场规模处于全球第五、国内第一。2015 年,中广核电力共投产 3 台并新开工 3 台机组。在运装机容量为 14918 兆瓦,市场 份额约为 56.5%;在建机组容量为 16822 兆瓦,市场份额约为 53.2%。

公司是集团旗下唯一物流平台 集团层面资产注入可期

华贸物流是两大央企集团旗下唯一的物流上市平台,被港中旅定义为集团支柱 产业之一。目前重组方案虽不确定,但有望迎来国旅旗下物流资产的注入。 根据公开信息,国旅旗下物流资产之一为武汉舵落口物流有限公司,成立于 1997 年,2004 年 11 月中国国旅集团通过资产重组成为其控股股东。公司主要从事 以武汉舵落口广场的建设、经营、管理,已建成 61 万平方米交易区,8.5 万平方米 仓库,近 40 万平方米道路。舵落口广场总占地面积 1760 亩,是集零售、批发、物 流于一体的国内规模最大的综合性批发市场之一,年交易额近 300 亿。其与华贸物 流的国内物流业务可能存在一定协同。