- 点赞

- 130

- ♥ 收藏

- A大中小

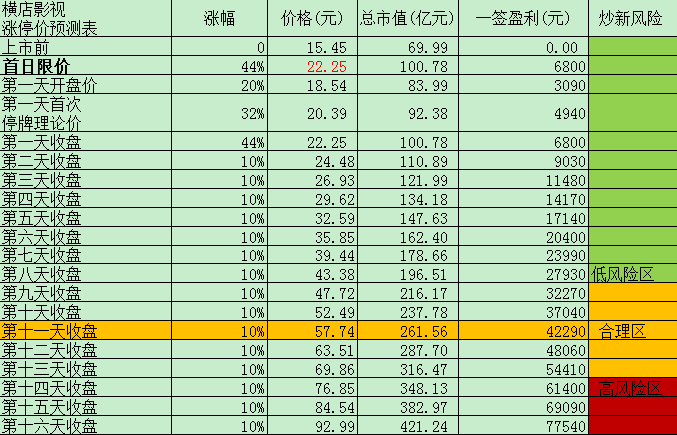

横店影视预测一览表

点评:

1.公司简介

横店影视股份有限公司,成立于2008年。公司主营业务为院线发行、电影放映及相关衍生业务。公司是国内处于行业领先且极具成长性的民营院线及影院投资公司,公司依托横店控股影视文化产业的品牌宣传效应,以资产联结型影院投资为主导,在全国各层级城市快速扩张,并提前布局三四五线城市的市场空白点,通过自身连锁经营的优势,不断提升公司盈利能力和品牌影响力。公司经营模式是采用资产联结为主、签约加盟为辅的方式,所属影院分为自营影院和加盟影院两大类。公司院线对自营影院实行统一供片、统一品牌、统一管理、指导排片的运作模式。公司在全国拥有243家星级影院,其中资产联结型影院188家。

2.行业格局

2010-2015年,我国电影票房收入迎来爆发式增长,年均复合增长率达到34.07%。2016年,我国电影票房收入达457.12亿元,同比增长3.73%,票房收入增速放缓。其中,国产影片票房收入2016年达到266.63亿元,占比达到58.33%。

2016年,我国电影创作生产力保持活跃,生产各类电影944部,其中故事片产量772部,占比为81.78%。国产电影的创作和上映数量迅速增加,而部分国产电影影片质量下降,导致口碑和票房表现不佳。国产影片票房收入2016年达到266.63亿元,占比达到58.33%。总体来说,近年来国产电影的市场竞争力有所提升。

全国影院数量从2010年的2000家增长到2016年的7,852家,年均复合增长率达到26%,银幕数量从2010年的6,256块增长至2016年的41542块,年均复合增长率为37%。

2010年至2014年,中国城镇人均电影票房及人均观影人次显著增长,其中,人均年电影票房由15.19元增长至39.19元,人均年观影次数由0.4次增长至1.1次。观众观影需求的增长推动电影票房收入持续增长。

我国电影院线行业已经形成较高的市场集中度,以万达电影为首的十大城市院线已经成为全国院线发行市场的主导力量。2016年,全国前十大院线票房收入合计307.18亿元,占全国电影票房收入总额的67.47%,与2015年占比66.44%相比,上升1.03个百分点,行业集中度较2015年有所上升,仍然呈现较高集中化水平。16年横店排名第三,占比5.26%。

3.业务分析

截至2017年6月末,公司旗下共拥有310家已开业影院,其中资产联结型影院245家。2015年度,公司在全国院线中票房收入排名第8位;在影院投资公司中票房收入排名第4位。2016年,公司在全国院线中票房收入排名第8位;在影院投资公司中票房收入排名第3位。2017年1-6月,公司在全国院线中票房收入排名第8位;在影院投资公司中票房收入排名第3位。

电影院线主要分以上两种模式,本公司经营模式是采用资产联结为主、签约加盟为辅的方式。

截至2017年6月末,公司在全国拥有310家星级影院,其中直营影院245家。1-6月,公司票房总收入达11.14亿元,在全国影院投资公司中排名第8位,其中资产联结型影院票房收入达9.88亿元,在全国影院投资公司中排名第3位。14-16年,资产联结型影院票房从9.71亿元上升至9.88亿元,排名由第6名上升至第3名,市场份额由3.65%上升至5.42%。

横店是中国首个国家级影视产业实验区,中国拍片最多、全球规模最大的影视实景拍摄基地。横店控股下属子公司横店影视城有28个影视实景拍摄基地及多座高科技摄影棚,被誉为“中国好莱坞”。目前,在横店拍摄的影视剧已超过2万多部(集),公司与众多的影视明星建立了良好的合作关系,可以经常在各影城举办明星见面会、幸运观众免费游横店等活动,从而吸引人气、带动创收。公司可依托横店控股影视文化产业的品牌宣传效应,不断提升品牌影响力。

公司最大的竞争对手是万达电影,其余的有大地影院,金逸影视,星美影院等。

4.财务状况

14-16年,公司营业收入分别为11.81亿元,21.13亿元,22.81亿元,增速为28.17%,78.85%,7.94%;归母净利润为1.19亿元,3.44亿元,3.56亿元,增速为478.87%,190.55%,3.38%,16年扣非后略微下滑。

公司电影放映占比已经达到80%,15年增长80%,16年几乎无增长,17年中报业绩同比暴增,下半年国产电影保护预计全年业绩会有增幅,毛利率也是先升后降,同期分别为7.27%,16.92%,10.01%。

公司卖品业务主要是食品饮料及电影衍生产品消费,还有广告虽然占比都比较小,但是对毛利的贡献度非常高,两项业务的毛利率分别为73.81%和99.92%,也是未来增长的重点方向。广告投放的固定时间有限,但是银幕增多也会带来增长,卖品业务跟观影人数成正比,随着影院数量增多,这两项业务的增长确定性比较高。

同期的综合毛利率为22.62%,27.67%,23.93%,基本随电影放映业务毛利的变动而变化。净利率10.06%,16.33%,15.61%。期间费用率8.23%,4.51%,4.82%,总体有所改善,费用率也比较低。主要支出为管理费用,员工薪酬为主。销售费用主要是电影宣传等,稍低于管理费用。

资产方面,因为是电影行业,所以应收预付以及存货都比较少,都只有2000万左右。固定资产较多,增长稳定,17年已达到7.28亿,公司的影院资产一直在增加。负债方面,应付款2.3亿,主要是应付工程设备款以及电影分账款;预收款达到3亿,主要是会员卡充值,可以直观反映客户群体以及粘性增长。预收款15年大幅增长至2.85亿,近两年增长缓慢。

公司16年底账面1.36亿货币资金,没有短期借债,长期债有1.8亿,经营现金流5.8亿,这个生意的现金流的比较不错。负债率从13年的85%下降至50%,再加上增速下滑,ROE回落了27个点至43.78%,仍旧非常高。

竞争对手万达电影16年营收112亿,归母净利润13.66亿。总资产规模达到200亿,是发行人的10倍。负债率略低于发行人,ROE滑落至14%。目前估值为42倍PE。各项利润率都比较相似。

5.募投项目

此次上市预计募集30亿,分别用于:影院建设项目248600万、补充流动资金50000万。

6.风险点

主营的电影放映业务增速放缓,竞争加剧且同质化现象严重。竞争对手万达电影一家独大,规模差距较大。

7.结论

电影行业有点看天吃饭的意思,如果当年有爆款票房的电影,收入就容易大幅增长,人为控制比较难。增长点,除了影院数量增加以及行业增长外,就是看对相关高毛利消费业务的开发,公司的质地还不错,建议保持关注。

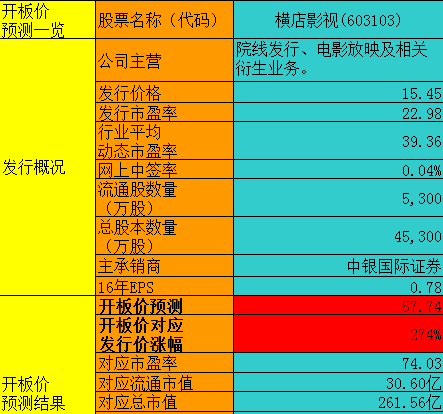

附:新股开板价预测统计表

免责申明:以上预测仅供参考,不作为买卖依据,据此操作,盈亏自负!