- 32

- 20

- ♥ 收藏

- A大中小

“南孚聚能环,一节更比六节强。”家喻户晓的南孚电池控股股东欲“借道”安德利进军A股?

从事百货零售业务的安德利9日晚发布公告称,公司正在筹划以现金支付的方式购买宁波亚丰持有的新三板公司亚锦科技36%股权,股权转让价款暂定不低于24亿元。同时,公司大股东陈学高将收购安德利现有的全部资产和业务(不包括拟参与收购标的股份的企业),包括商业零售业务、其他任何现有业务及与该等业务相关的全部负债。

公告一出,随即引来监管部门的关注。针对安德利欲收购收购亚锦科技股权一事,上交所第一时间提出了问询。

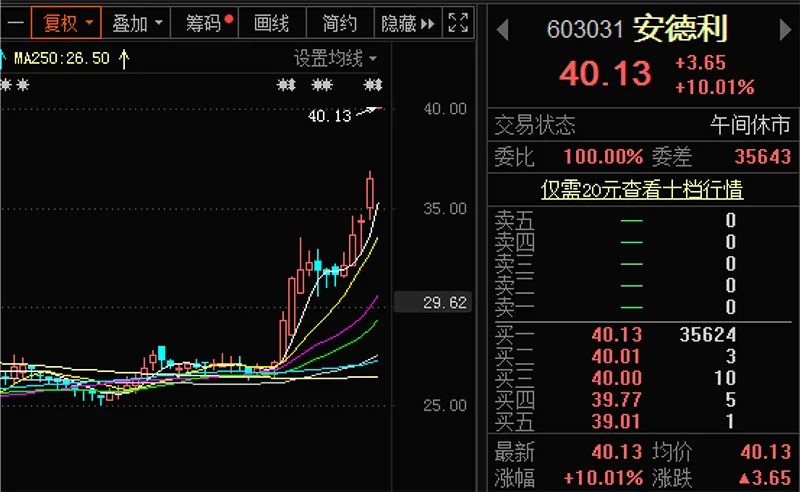

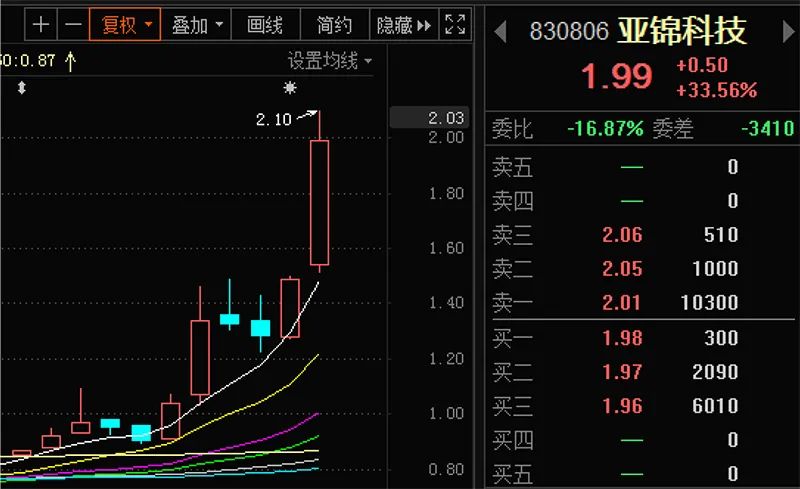

值得关注的是,在上述“利好”尚未披露前,安德利和亚锦科技股价均先行出现了异动,且启动时间大致相近。

今日早盘,安德利直接一字涨停开盘,午间收盘时仍有3.56万手买单等候买入。亚锦科技股价则小幅高开,随即出现大幅拉升,盘中最大涨幅一度超过40%,午间收盘报涨33.56%。

交易双方股价提前异动

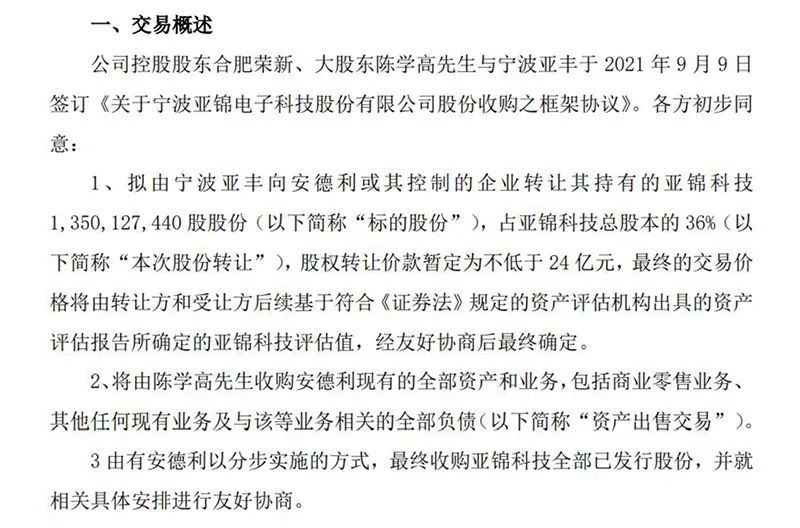

具体来看,安德利收购亚锦科技股权的事宜分三步走。

首先,由宁波亚丰向安德利或其控制的企业转让其持有的亚锦科技13.5亿股股份(占亚锦科技总股本的36%),股权转让价款暂定为不低于24亿元。其次,由陈学高收购安德利现有的全部资产和业务,包括商业零售业务、其他任何现有业务及与该等业务相关的全部负债(暂定不低于6亿元)。

在以上两步都完成后,由安德利以分步实施的方式,最终收购亚锦科技全部已发行股份,并就相关具体安排进行协商。

在标的估值方面,各方同意将亚锦科技全部股东权益初步估值确定为90.4亿元(对应南孚电池整体估值为110亿元)。

在支付方式上,亚锦科技36%股权交易对价中的18亿元由安德利或其控制的企业以现金方式向宁波亚丰支付,其余交易对价由陈学高代安德利支付(即“陈学高代付对价”)。

进一步来看,陈学高将其持有的安德利部分股份协议转让给宁波亚丰,转让对价与上述陈学高代付对价等额,其应收宁波亚丰的安德利股份转让款与应付宁波亚丰的陈学高代付对价互相抵销。

同时,各方约定在标的股份过户后,宁波亚丰应将其持有的5.63亿股亚锦科技股份(占亚锦科技总股本的15%)对应的表决权不可撤销地委托给安德利行使。

在业绩承诺方面,双方约定2021年不安排业绩承诺,但宁波亚丰应确保亚锦科技2021年不得出现亏损,否则应由宁波亚丰向亚锦科技补足亏损金额至亚锦科技2021年度实现盈利。

资料显示,亚锦科技核心资产为南孚电池。截至目前,宁波亚丰对亚锦科技的持股比例为70.39%。如前述交易顺利实施,安德利将实现对亚锦科技的绝对控股。而置出百货零售资产的安德利或将转型电池生产商。

值得注意的是,安德利是在9日晚间公告相关内容的,但安德利与亚锦科技的股价却在8月25日前后双双开启了上涨模式。

统计数据显示,8月25日至9月9日,安德利股价累计涨幅达到36.42%;在新三板挂牌交易的亚锦科技涨幅达到81.71%,在9月9日当天股价更是大涨16.41%。

针对上述情况,有市场人士认为,安德利和亚锦科技股价之所以连续上涨,其9日晚披露股权收购意向或是直接诱因。

上交所火速问询是否借壳

前述公告一出,监管部门第一时间予以了关注。

其中,上交所最关注的就是“交易是否构成重组上市”。问询函指出,本次股权转让价款不低于24亿元,超过公司最近一期经审计总资产的100%。其中,18 亿元由安德利或其控制的企业以现金方式向宁波亚丰支付,其余交易对价由陈学高以其持有的公司股份代安德利支付。

监管部门注意到,目前陈学高持有22.24%公司股份,全部处于放弃表决权状态;公司控股股东直接持有19.5% 公司股份,股东秦大乾将其持有的9.63%公司股份对应的表决权委托给控股股东行使。

针对公司股东委托表决权可能存在的变化,上交所要求公司结合交易完成后,现控股股东持股比例和宁波亚丰拥有表决权股份的比例,以及宁波亚丰后续增持计划,说明上市公司控制权是否可能发生变更。另外,要求公司结合上述控制权变动情况,以及上市公司拟置出原有业务并向宁波亚丰收购资产,说明本次交易是否构成重组上市。

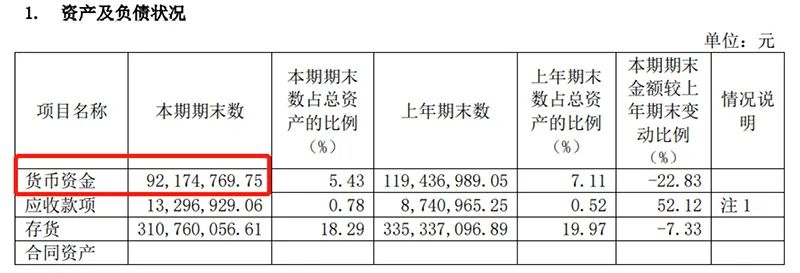

此外,关于相关资金的安排,公告称,公司需支付现金对价18亿元,剩余6亿元由陈学高代为支付。同时,公司现有业务的拟置出价格暂定不低于6亿元。监管部门注意到,公司本次交易未回笼任何资金,且截至今年6月30日,公司账面货币资金为0.92亿元。

针对公司“账上没钱”的情况,上交所要求公司补充披露支付现金对价的资金来源、金额、利率,后续还款是否会对公司现金流造成较大压力,大额资金支出是否会对上市公司造成较大财务负担,以及保持公司财务和生产经营稳定的措施,并说明拟置出资产的定价依据及合理性,是否存在损害上市公司利益的行为。