贵阳银行半年报及近五年拨备计提和价值详细分析

- 2

- 4

- ♥ 收藏

- A大中小

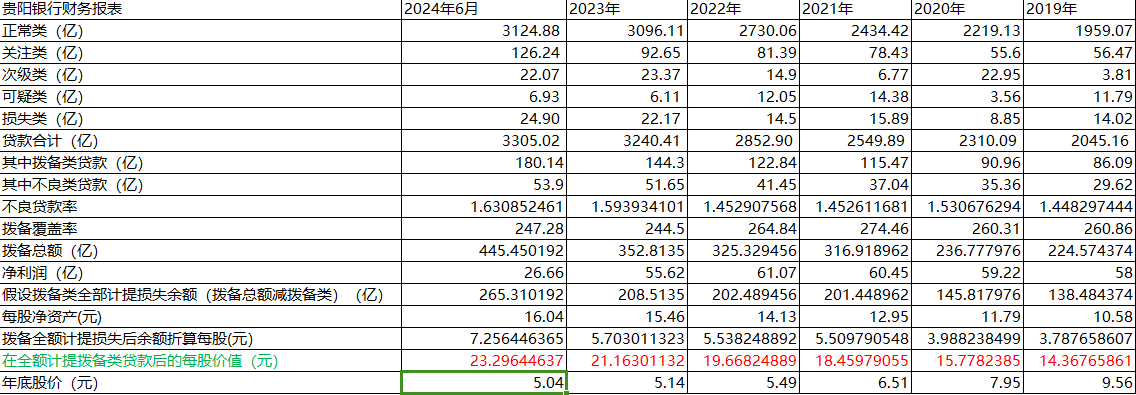

贵阳银行半年业绩0.73元, 对于5.04元的股价属于高收益低价格,原因在于历年的业绩和银行业同步下滑,但毕竟亏损的源头在于拨备类贷款的潜在风险,那么如果全额计提拨备类贷款则可以说是目前的内在价值,那么如图可见绿色部分即是每股的扣除拨备后的价值,2024年6月30日每股价格5.04对应23.30的内在价值。这就是上市高起点后对业绩滑坡和损失贷款的恐惧带来,但打个比方,业绩对应分为高品质土鸡,低品质土鸡,速成鸡,招商银行这样是高品质土鸡,贵阳银行就是低品质土鸡,郑州银行就是速成鸡,那么再差低品质土鸡价格也要远高于速成鸡。前期银行股上涨是对预期成长银行股和4大行高分红的资金推高,而不是银行股的局部牛市,如果银行股走入牛市,NO1非贵阳银行莫属。但关键在于银行股的牛市和大A关联密切,当前缺乏增量资金,有点困难!

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!