- 点赞

- 77

- ♥ 收藏

- A大中小

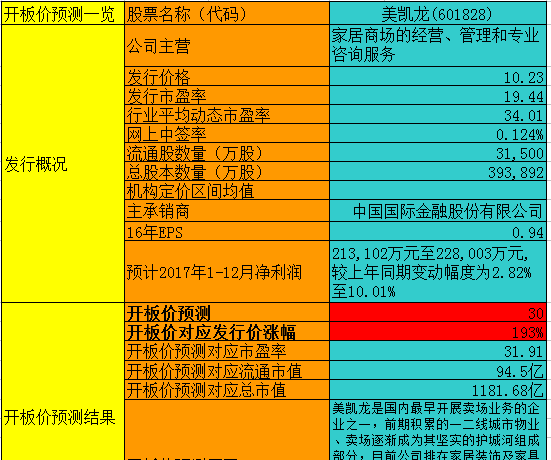

美凯龙:8个涨停后股价有望冲击30元大关

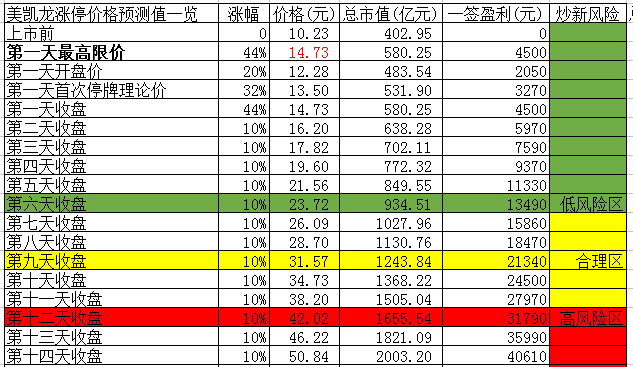

美凯龙预测一览表

点评:

1.公司简介

红星美凯龙家居集团股份有限公司在全国共经营214家商场,覆盖全国28个省、直辖市、自治区的150个城市,商场总经营面积超过1330万平方米。15年6月,红星美凯龙家居于香港联合交易所有限公司主板挂牌上市(1528.HK)。

2.行业信息

2016年,家居装饰及家具行业的销售额达39873.24亿元。家居装饰及家具行业按消费方式可划分为零售消费及批发消费。零售消费占2016年整个家居装饰及家具市场的销售额的65.15%。该分部主要包括家庭及个人为满足自己的需求而购买的家居装饰及家具产品。相较而言,批发消费包括房地产开发商的统一采购及承包商的批量采购,占2016年整个市场的销售额的34.85%。

预计我国整个家居装饰及家具市场在未来将稳定增长,在2021 年之前将保持9.55%左右的年复合增长率。根据弗若斯特沙利文的统计,2011 年至2016 年,受益于国民经济的平稳发展、国内家居装饰及家具行业相较于其他主要消费产品及服务零售行业更高的增速,我国家居装饰及家具零售市场的零售销售额由1.51 万亿元增加至2.60 万亿元,年复合增长率为11.48%,未来五年的年复合增长率预计在11.12%。

中国家居装饰和家具行业的市场规模较大,行业高度分散。国内前五大连锁家居装饰及家具零售商(红星美凯龙、居然之家、金盛集团、月星集团及武汉欧亚达)零售销售额为1705 亿元,占连锁家居装饰及家具商场总市场份额的28.53%。

随着大型家居装饰及家具商场的不断扩张,以及快速的城镇化进程带来的全国二、三线城市较大的发展机遇,家居装饰及家具商场自身的扩张以及新的投资方加入家居装饰及家具商场的投资建设,将进一步打破原有相对封闭的市场格局,加剧行业竞争态势,未来产业集中度将逐步提升,市场龙头企业将进一步整合高度分散的家居装饰和家具零售市场。

目前,公司于国内家居装饰及家具行业的主要竞争对手有居然之家、月星集团、金盛集团及武汉欧亚达。2016年,公司及这四家家居装饰及家具企业零售销售总额为1705亿元,占总家居装饰及家具市场份额的27.63%,其中,红星美凯龙的零售额为706亿元,排名第一。2016年我国家居装饰及家具行业竞争格局如下:

3.公司详情

公司是国内领先的家居装饰及家具商场运营商。2000 年,上海开设了首个“红星美凯龙”品牌家居装饰及家具商场,这也是国内首批品牌家居装饰及家具商场之一,确立了公司在我国现代家居装饰及家具零售市场中开拓者的地位。

公司采用自营和委管两种业务模式经营“红星美凯龙”品牌商场,可使公司快速扩张并进一步渗透目标市场。公司战略性地在一线和二线城市开设多家自营商场,从商户获得持续的租赁及管理收入。凭借多年的商场经营经验,公司以“红星美凯龙”品牌名称经营合作方的家居装饰及家具商场,并收取咨询费及管理费。公司轻重资产并重的业务模式使得公司在最发达的地区巩固其市场领导地位,并从土地增值中获益,与此同时迅速在三线及其他城市拓展商场布局,而无需承担大量资本开支。

根据弗若斯特沙利文的数据,截至2016年12月31日,公司是国内经营面积最大、商场数量最多以及地域覆盖面最广阔的全国性家居装饰及家具商场运营商。截至2017年6月30日,公司在国内28个省份150个城市经营了214个商场(总经营面积约为13296491平方米),包含69个自营商场(总经营面积约为5327755平方米)及145个委管商场(总经营面积约为7968,737 平方米),商场品牌库拥有19000多个产品品牌。根据弗若斯特沙利文的数据,2016年,就零售额而言,公司占连锁家居装饰及家具商场行业的市场份额为11.82%,占家居装饰及家具商场行业(包括连锁及非连锁)的市场份额为4.50%,在我国快速增长的家居装饰及家具零售行业中占有最大的市场份额。

公司拥有21个筹备中的自营商场,估计总建筑面积约为2620,000 平方米,公司拥有594个筹备中的委管商场。在公司筹备中的委管商场中,33个已获得地块且预计于2017年底前开业,321个已获得地块且预计于2018年及以后年度开业。

竞争力

公司强大的品牌影响力、丰富的管理经验和全国性的布局网络体系对处于品牌强化期的家居装饰及家具生产企业具有较强的号召力。截至报告期末,公司已与约11000家居品牌工厂和约40000户家居产品经销商建立了紧密的合作关系,为公司扩张打下良好的客户资源基础,也大大缩减了招商时间和招商成本。

商场销售的产品均明码标价,加上通常零售标价折扣最高30%的政策,大大节省了消费者与商户讨价还价的时间。当消费者就已购产品进行退货时,可以直接集中到商场退货柜台进行退货。公司的退换政策允许购物后30 天内退换产品,并通常可以于退货后7 天内即完成结算退款。另外,公司售后实行“先行赔付”,并先行对所有售出商品负全责。

自营商场确保实现公司在战略地点的布局及提供可预测的租金增长。公司大多数自营商场战略性地分布在国内一线城市及选定的二线城市的优质地段,从而具备行业内竞争对手难以复制的区位优势。公司商场的标志性物业设计还能使公司于主要地段的抢眼位置实现品牌宣传。公司自营商场产生的租赁及管理收入为可预测的稳定经常性收入,具有明确的增长前景。由于公司拥有部分商场物业而无需承担物业租赁成本,在市场出现不利波动时能够保持较为稳健的经营性现金流及利润水平,从而使公司具备以优惠条款获得长期融资的能力。公司自营商场的良好运营状况充分体现了公司作为家居装饰及家具商场领先运营商的专业水平和管理能力,对于持续吸引潜在优质商户、拓展和巩固与委管商场合作方及地方政府的合作关系起到积极示范作用。委管商场可以有限的资本开支实现快速扩张。发行人共拥有17项专利,其中外观设计专利7项、实用新型专利10项。

4.财务状况

14-17年上半年,公司营业收入依次录得83.32亿、91.79亿、94.36亿、50.71亿,分别同比增长25.82%、10.21%、2.77%、10.63%;14-17年上半年公司扣非净利润依次录得21.89亿、23.87亿、20.73亿和12.86亿,14-16年分别同比增长41.98%、9.06%和-13.17%。营收、净利增长基本保持同步,16年有所下降,17年基本恢复10%增长态势。

公司毛利率常年保持在72%以上,周转率极低在0.13附近,符合行业性质。14-17年上半年ROE依次录得12.07%、10.48%、9.55%,5.46%,总体呈下滑趋势下滑,主要受净利率拖累。

费用方面。销售费用增幅基本与营收增幅相一致,17年上半年录得5.77亿;14-16年,管理费用增幅分别为4.99%、-23.73%、1.55%和36.62%,17年上半年增幅较大,录得4.68亿;14-17年上半年财务费用增幅分别为47.71%、-4.13%、15.27%和32.64%,17年上半年录得5.44亿。

资产方面。14-17年6月末,公司应收账款余额分别为7.12亿、12.05亿、14.20亿和16.81亿,占当期营业收入的比例分别为8.54%、13.13%、15.05%和16.58% 增幅较为明显。公司存货并不多,当期录得0.63亿。

公司各期经营活动现金净流量均高于净利润,现金流较好。截止2017年9月末,公司账面货币资金77.54亿,短期借款2.68亿,长期借款120.43亿,账面比较紧张。

5.募投项目

本次公司拟募集资金总62.50亿。分别用于天津北辰商场项目10.69亿;呼和浩特玉泉商场项目5.66亿;东莞万江商场项目3.94亿;哈尔滨松北商场项目9.21亿;乌鲁木齐会展商场项目8.00亿;统一物流配送服务体系建设项目6.00亿;家居设计及装修服务拓展项目3.00亿;互联网家装平台项目5.00亿;偿还银行借款8.00亿;补充流动资金3.00亿。

6.风险点

发审委要求发行人代表说明诸多问题,其中一项是要求发行人说明房地产业务是否实质性剥离,与红星企发、红星商管商业地产运营业务是否构成同业竞争等。根据红星美凯龙今年中报数据,该公司自持投资性房地产697.2亿元,占总资产的比例高达76.5%,这部分物业大部分位于一、二线城市核心地段。这让外界质疑红星美凯龙套用家居服务外衣,实则以商业地产模式发展,坐收土地升值等红利。

7.结论

美凯龙是国内最早开展卖场业务的企业之一,前期积累的一二线城市物业、卖场逐渐成为其坚实的护城河组成部分,目前公司排在家居装饰及家具行市占率第一位,不过行业和房地产息息相关,且行业被电商冲击较大,未来前景堪忧,建议一般关注。

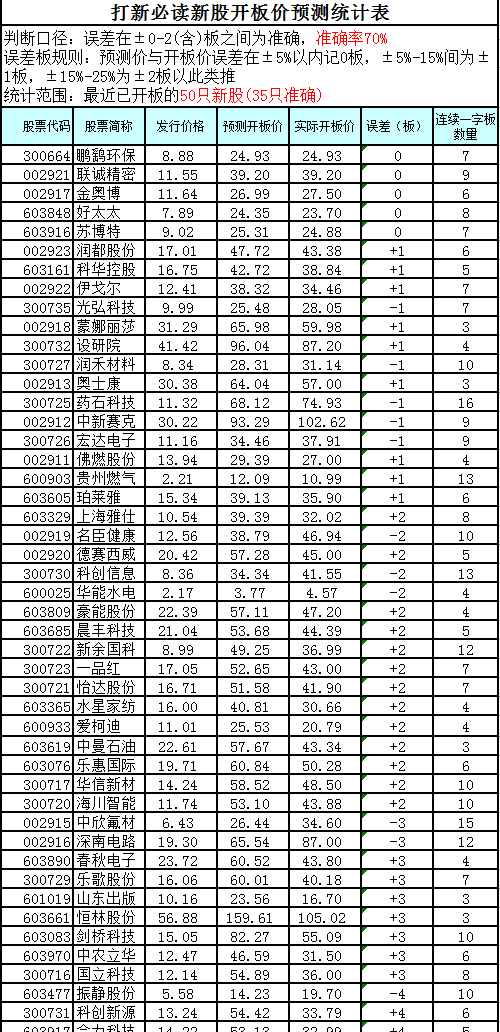

附:新股开板价预测统计表

免责申明:以上预测仅供参考,不作为买卖依据,据此操作,盈亏自负!