- 7

- 7

- ♥ 收藏

- A大中小

【A:501090;C:009329】消费复苏指选龙头!

截至2021.2.23,消费龙头LOF基金近6月净值增长高达34.03%,近1年净值增长高达90.01%!

酱酒快速扩容,一超多强的战国时代。酱酒风潮兴起,2020 年酱酒产量60 万吨/占比8%,销售收入1550 亿/占比26%,过去10 年CAGR 高达16%,近年来增速表现明显好于其他香型。

根据体量规模,酱酒企业可划分四大阵营:茅台酒稳占高端市场;茅台系列酒、郎酒和习酒体量均超50 亿,旗下均有数十亿级别的大单品;国台、金沙、钓鱼台、珍酒规模在10-50亿,受益于近几年酱香热呈现爆发式增长;10 亿以下的中小型酱香酒企尚未形成稳固的格局。

酱酒热:茅台热是源头,消费者、渠道、资本合力助推。

1)茅台培育了千万的金字塔尖的核心消费者,不断扩大消费者对酱酒的理解和习惯;同时茅台业绩的示范效应、飞天批价的持续上行,不断推动着酱酒供给端的扩容。

2)酱酒繁复的酿造工艺造就天生优质的品质,叠加稀缺属性凸显投资价值,带动消费需求兴起。

3)酱酒在快速发展阶段丰厚的渠道利润将吸引经销商,渠道推力显着强于浓香酒企。

4)越来越多的其他香型酒企及业外资本纷至沓来,追逐酱酒红利,持续助推酱酒热。

目前酱酒尚处于快速成长期,预计未来十年CAGR 达到10%,收入占比有望提升至40%。具体的发展路径:

1)从价格带来看,由于酱酒扩产难度高,具备较强的提价能力,未来将是飞天以下大单品的价格带争夺,其中400-800 元的次高端价格带将快速扩容。

2)从全国化潜力来看,目前酱酒消费市场以贵州为大本营,广东、河南、山东快速兴起,未来将进一步向全国扩散,产区限制也有望从严格的茅台镇向全国拓展,茅台为好坏标准逐渐向风味多样化发展。

3)从竞争格局来看,当酱酒热逐渐进入下半场,品类及渠道红利褪去后,品质、品牌将成为核心竞争壁垒,拥有较强综合实力的酱酒企业将脱颖而出,从区域性品牌延伸走全国化路线。

酱酒热背后的产业发展逻辑是品类的转移,从需求端来看是消费者口感多样化的需求,从供给端来看是更从容的定价体系、利润分配体系带来的强渠道推力。这一轮酱酒热的本质不再是单纯的茅台热,已突破了茅台镇产区的束缚,从“茅台大周期、酱酒小周期”开始转向全国品类扩散,预计后续非贵州省的酱酒越来越多,不同风味的酱酒也会不断出现。

(文章来源:新浪)

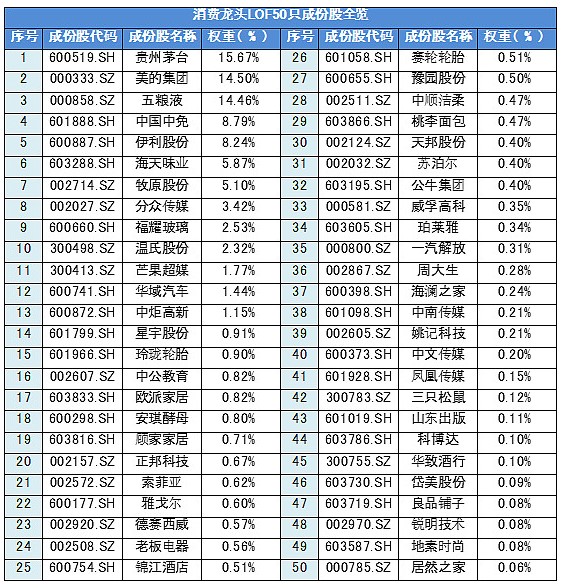

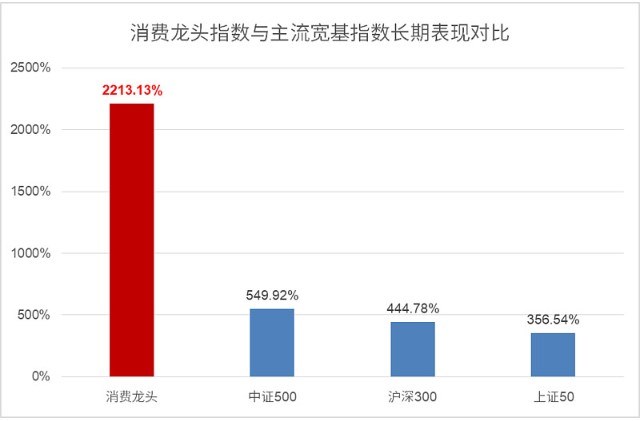

【华宝旗舰LOF特别提示:消费龙头LOF(A:501090/C:009329)】 (一)覆盖全消费行业,精选优质龙头 指数定义&龙头筛选:华宝中证消费龙头指数证券投资基金(LOF),场内简称“消费龙头”(A类份额代码501090 / C类份额代码009329),是国内首只消费龙头LOF,跟踪标的为中证消费龙头指数(931068)。中证消费龙头指数由沪深两市可选消费与主要消费中规模大、经营质量好的50只龙头公司股票组成,以反映沪深两市消费行业龙头公司股票的整体表现。其成份股多为投资者耳熟能详的消费龙头公司,比如“白酒龙头”贵州茅台、“家电龙头”美的集团、“乳制品龙头”伊利股份、“调味品龙头”海天味业、“免税龙头”中国中免、“养猪龙头”牧原股份、“汽配龙头”福耀玻璃等。 数据来源:Wind,截至2021.2.25 (二)权重股持仓集中,龙头赢家通吃 股市历来“龙头赢家通吃”,消费龙头LOF跟踪的消费龙头指数前十大成份股中有8只在2021年创了股价历史新高,前十大成份股权重80.91%,2020年以来平均涨幅高达97.73%。 数据来源:Wind,截至2021.2.25 注:标红个股为8只在2021年股价创历史新高的消费龙头LOF成份股 (三)龙头优势显著,业绩确定性更强 1. 近几年各行业龙头集中度提升,龙头优势显著。消费行业的集中度近年来大幅提升。比如2018年,空调行业格力与美的销量份额超过55%,腾讯和网易的游戏份额占比近80%。(数据来源:申万证券研究所) 2. 业绩确定性强,外资和机构资金抱团行业龙头。外资格外青睐消费龙头股票,陆股通持股市值占比超过5%,且相对A股超配的板块全部集中在消费领域:家电、食品饮料。 3. 居民消费占GDP比重不断上升,达到消费升级拐点。随着我国经济进入后工业化时代,经济增长中投资贡献占比下降,2010年来居民消费占GDP的比重呈上升趋势,2018年已经达到了39%,这一趋势有望延续。世界银行数据显示,高收入国家家庭消费支出在GDP中占比高于中等收入国家水平,随着我国人均收入的进一步提升,居民支出占比有望向高收入国家靠拢,美国2019年居民消费占GDP的比重已经高达68%。 4. 城乡居民收入显著提升,消费能力增长。过去20年,城镇居民收入中经营性收入比重显著上升,其边际消费倾向更高,有利于拉动消费环节。农村居民收入增速快于城镇,农村居民边际消费倾向较高,收入的快速增长将刺激消费市场的发展。 5. 消费行业增长稳定。2003年以来净资产收益率中位数排名前5的申万一级行业:消费行业占3席,分别是家用电器/食品饮料/汽车。 (四)中证消费龙头指数长期表现优异 消费龙头LOF的标的指数中证消费龙头指数(931068.CSI)自2004年12月31日成立以来截至2021年2月25日,其累计收益率高达2213.13%,而同期中证500收益率为549.92%,沪深300收益率为444.78%,上证50收益率为356.54%。从长期累计收益来看,消费龙头LOF跟踪的中证消费龙头指数较A股主流宽基指数有超额优势,长期收益良好。 数据来源:Wind,2004.12.31-2021.2.25 缩短时间来看,消费龙头指数近5年走势也是显著强于A股各主流宽基指数!自2015年1月5日以来截至2021年2月25日,消费龙头指数累计收益率高达290.12%,而同期沪深300收益率为54.78%,上证50收益率49.17%,中证500收益率为22.10%。 数据来源:Wind,2015.1.05-2021.2.25 (五)北向资金的宠儿,极具长期投资价值 自沪股通、深股通开通以来,聪明的北向资金便开启了万亿资金抢筹核心资产模式,截至目前北向资金合计流入A股资金超1.2万亿元,持仓市值超过2.1万亿元,浮盈超9千亿元,北向资金重仓股也被称之为A股最优质核心资产聚宝盆,赚得盆满钵满。 消费龙头指数的前十大成份股获沪/深港通持股市值合计超5800亿元,市值权重占指数超80%;其中有四只为沪/深港通持仓市值前十重仓股,市值权重占指数超53%!作为A股核心消费龙头资产,外资对于A股消费龙头股长期投资价值的一致看好! 数据来源:Wind,截至2021.2.25 注:标黄个股为沪/深港通持仓市值前十重仓股