- 点赞

- 49

- ♥ 收藏

- A大中小

过去六七年里,市场对银行股的低估值熟若无睹,价值一直被严重低估。但价值的发现,只会迟到,不会缺席。

年初以来,A股银行板块涨幅已达13.01%,大幅跑赢大盘,仅次于与银行股有着类似逻辑的房地产板块。

资料来源:东方财富Choice数据

该如何解释这一波大行情呢?银行股作为优质资产的估值大重构或是最好的解释。

大银行基本面改善

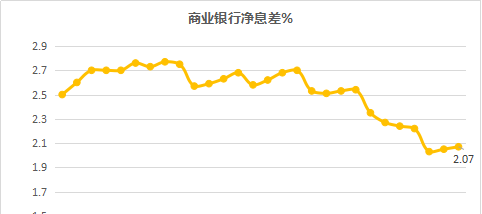

上市银行业绩改善受到净息差回升及不良资产拐点影响,以工农中建为首的大银行业绩改善大、且在强监管下趋势明确,个股的估值提升带动板块整体上扬。

大型银行由于负债端同业负债占比不到10%,存款占比高,负债端成本平稳,已经出现由资产端利率上行推动的息差回升,3Q17大行息差环比上行3BP至2.05%。受市场利率持续上升等影响,预计18年贷款利率及债券投资票息将进一步上行,而大行负债成本有望保持平稳,资产端收益率明显上升将带来净息差明显上升。

资料来源:东方财富Choice数据

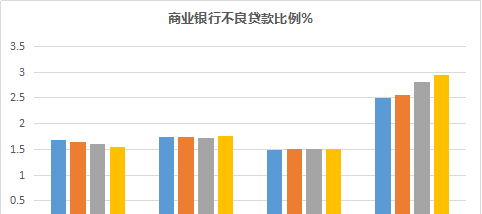

同时,大银行资产质量改善。大行不良改善趋势有望持续。主要逻辑在于:经济稳定性增强,有利于工业企业盈利与偿债能力持续回升,例如资产质量问题较大的行业,特别是钢铁、煤炭等强周期行业盈利大幅回升之下,将显著缓解商业银行的不良压力,其中大行受益显著。

资料来源:东方财富Choice数据

四大行中,工行、建行、农行不良 关注贷款率出现持续下行,中行略有波动,但该比率位于较低水平。从不良的先行指标看,1H17工、建、农行,90天以内逾期贷款维持同比负增长。

增量资金流入,价值投资筑底

过去两年,增量资金主要来自外资、险资、银行理财股票委外等,增量资金稳健的价值投资风格决定了市场风格。预计18年海外资金流入加速,有望进一步推动市场向价值化投资风格转向,为A股银行,尤其是大行估值筑底。

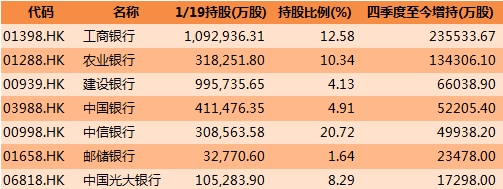

港股大行走势较好,H股中,中信、农行H股年初至今涨幅超过20%,四大行涨幅均超过10%,预计外资持续流入,或更青睐大行。

沪深股通数据显示,南下资金去年四季度以来大举增持在港银行股,其中对四大行加仓明显,对工商银行增持23.55亿股,对农业银行增持13.43亿股,紧随其后的建设银行、中国银行和中信银行加仓量也在5亿股以上。

资料来源:东方财富Choice数据

而外资通过陆股通增持A股银行来看,去年四季度以来增持较多的分别为平安、农业、招商、中信、兴业和江苏银行等。外资配置上显示出全面看好银行的逻辑,对于低估值银行亦增配较多。

资料来源:东方财富Choice数据

银行股估值优势明显

银行股是优质核心资产。银行股股息率较高(超4%),业绩稳定且当前处于业绩上行周期,ROE达15%,PE(TTM)估值却仅有8倍。银行板块为A股PE(TTM)最低的板块,ROE却明显高于大多数板块,仅次于家电及食品饮料。

核心资产估值重构。2016年初以来,以食品饮料、白色家电等为代表的板块股票估值不断提升,核心资产稀缺性正在显现。以白酒板块为例,PE(TTM)估值从2016年初的19倍上升到39倍,白酒公司的股价涨幅喜人。

当白酒与家电与房地产龙头估值上去后,基本面已迎来拐点的银行股之性价比日益凸显。外资、险资、价值型公募基金等配置型或价值型增量资金或大幅加大对银行股的配置,带来银行股估值的大重构。新发股票公募规模大超预期,引发了市场对低估值核心资产的抢筹行为,让银行股走出一波大行情。

银行股就好比中国的房子,若把ROE比作是租金收益率的话,那么,银行股还是租金上涨的房子,是稀缺的好资产。如果将银行股比作房子,那么四大行是北京的房子,易涨难跌回撤小;零售银行龙头是上海的房子,零售转型银行龙头则是深圳的房子,弹性大些。

过去六七年里,市场对银行股的低估值熟若无睹,价值一直被严重低估。但价值的发现,只会迟到,不会缺席。