- 点赞

- 53

- ♥ 收藏

- A大中小

面对今年已经涨了40%的券商板块,现在很多人最关心一个可能就是问题——市场回调的时候要不要买入券商,或者增加券商的配置比例?

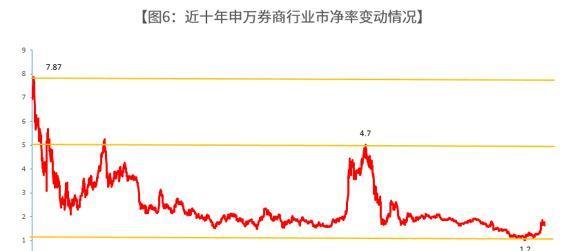

招商证券非银金融首席分析师郑积沙表示:不要犹豫,大胆进场!原因是券商上涨的两个核心驱动因素——政策超预期 流动性超预期,并没有发生变化!此外券商板块的估值市净率PB是1.7倍,这其实是券商行业历史上比较低的一个估值,有人说涨了40%了,为什么还说估值低?因为券商在10月份那一波质押危机的时候曾到达过1.2倍PB左右的最低值,这一波反弹现在修复到了1.7倍。但和历史横向对比仍然是比较低的,除了股灾和去年,以历史上来看,都是没有比这个更低的估值。所以很多人问现在是不是一个高位,郑积沙认为从估值的角度看不是,这仅仅是一个在估值修复的位置上,1.7倍的行业PB处在估值修复底部基础上。

股价走势与市场交投热度密切相关的券商板块一向是股市的放大器,在市场调整期,板块整体向下调整在所难免,相反,市场回暖时,券商板块总能一马当先、势如破竹。今年以来,随着市场行情迅速回暖,叠加行业利好政策不断出台,券商板块成了市场的最大热门,领涨所有板块,一骑绝尘。

从2018年10月19日开始预热后,券商板块连续多天发力,占据板块涨幅榜首位,2019年3月6日板块更是所有个股全部涨停,券商板块突破了7000点,获得市场极大关注。据Wind统计数据显示,截至2019年3月7日,自2019年03月以来申万券商行业指数累计涨幅高达10.15%,领涨一众宽基及行业指数,表现出极强的弹性。

一、大起大落,券商的故事总是波澜壮阔

(一)看涨行情中,券商板块总能C位出道

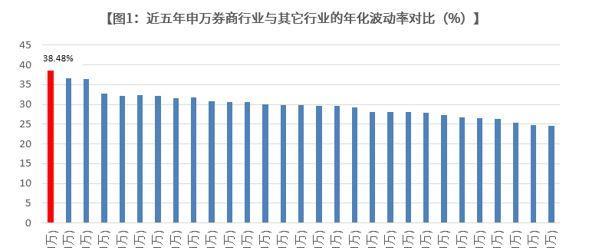

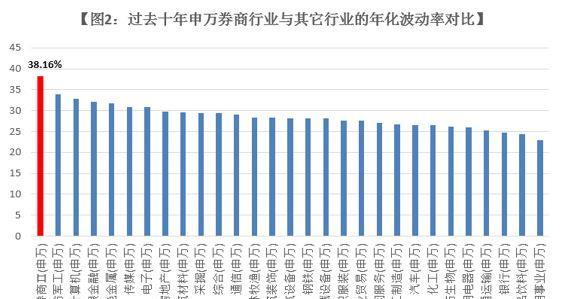

在市场上升行情中,券商板块均显现出相对主要市场指数以及其它各行业板块更高的涨幅,指数弹性高。高弹性也意味着高波动,从过去10年以及过去5年时间区间看,券商板块相比其它行业具有波动率较高的特点。背后原因是券商板块受到的市场关注度高、交易相对活跃,在历次的阶段性调整中,券商板块都能不断蓄积下一波上涨的力量,是当之无愧的“弹力之王”。

(二)反弹风向标,一鸣惊人看券商

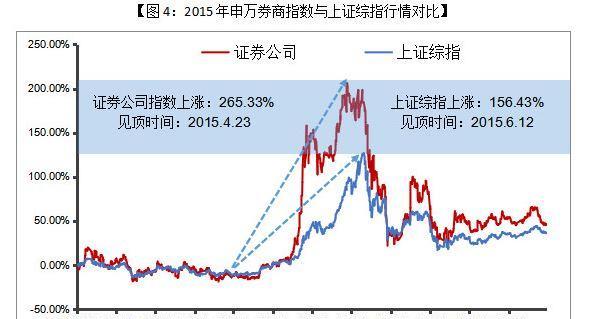

券商板块的上涨具有先导性,只要市场向好,券商板块便会迅速反弹,并且先于市场行情到来之前上涨。以2015年行情为例,券商是先于市场两三个月的时间进入行业上涨行情的,也先于市场见顶。

具有市场先导性的券商板块走势越强,代表市场上的资金对未来行情的期待就越大。近期申万券商行业指数高达40%的累计涨幅,也说明了市场是非常看好这一轮反弹行情的。虽然短期来看,有可能还会迎来震荡,但只要指数出现稳中有升的势头,市场本身的修复力及投资者的信心就会不断改善。

二、券商行业贝塔值为何也起起落落?

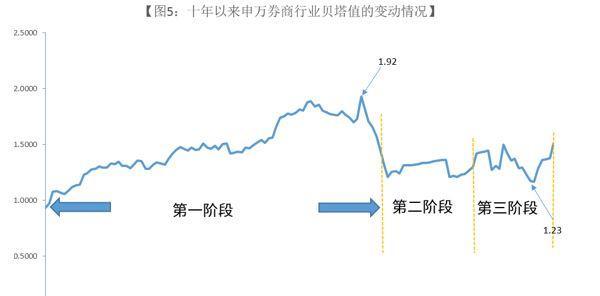

券商板块的贝塔系数一直较高,由于所有业务与证券市场相关,股票市场回暖,券商股就有向上边际改善空间。券商板块历史贝塔值的变动,也是券商行业在每一个发展阶段的客观情况的映射。下图可以看到十年来,券商板块的贝塔值起起落落,我们将这个过程划分为三个阶段来分析。

第一阶段:2008年——2015年 推陈出新,行业飞速发展

2008年以前,证券公司综合治理、股权分置改革成功完成,资本市场逐渐规范发展起来,中国证券行业进入飞跃发展期,业务规模和盈利水平均创出历史新高。行业整体的贝塔值呈现出不断上涨的趋势。

第二阶段:2016年下半年——2017年上半年 监管发力,业务结构调整

在2016年下半年以后,由于市场没有大行情,券商板块弹性有所回落,其中的具体原因,一方面是券商调整了业务结构,再就是金融监管政策全面从严、密集出台,对券商业务限制颇多。此外,在大资管的背景下,行业内外的竞争加剧,也制约了行业发展。

第三阶段:2017年下半年——至今 政策破立结合,行业进入良性发展道路

从2017年下半年开始,券商板块的弹性陡然提升,回升的主要原因可以归结为监管环境的改善和市场信心的提升。经历两年的严监管后,监管政策有回暖趋势,券商板块业绩改善,行业呈现复苏趋势。券商板块作为人气板块,始终获得较多关注,监管政策的变动也带来市场信心相应回升。

三、政策调整,利空逐渐出清,预计板块修复可期

前面介绍了券商板块具有高Beta和先导性特征,实际上,高弹性只是代表了股性活跃、波动空间比较大的特征,它具有两面性:行情向上走,获利高于市场均值;行情往下行,则可能带来更多亏损。所以,高弹性特征如何获得正收益,才是投资者最想了解的操作。

前面分析过,由于多方面的原因,近年来一直到2018年四季度,券商板块的估值逐渐下降,弹性压缩后券商板块的行业风险、估值已经有了很大程度上的释放,在愈发明确和有针对性的监管政策下,券商行业有望迎来新发展。

从图6可以看出申万券商行业自2008年以来的市净率变动情况,券商股已回到估值绝对底部,估值极低。2009年到2014年,漫长的熊市下跌行情持续了五年时间,投资者的预期极其低落,市场交易相当萎靡,即便如此,券商股的市净率也在1.5倍上下。

截至目前,申万券商行业PB约1.7倍,略高于熊市中的1.5倍的PB下沿,但明显低于估值中枢。用历史的眼光来看,目前的券商板块仍然具备估值修复条件,颇具吸引力。

短期来看,市场显著回暖之后股权质押风险问题正在逐渐缓解,这个风险最大的受益方除了相应的上市公司外,其次就是券商,这对券商的板块估值修复有很大作用。前期压制板块估值提升的因素得到改善,向上弹性较大。从可持续盈利能力和估值水平分析,券商板块仍具投资价值,中长期看绝对收益值得看好,未来券商股的机会在于7大驱动因素。

后续,中国监管层构建多层次资本市场的工作仍然继续,市场交投活跃和未来科创板的推出都将为券商板块稳定经营持续带来催化剂,建议在了解券商板块的高弹性特征后,继续关注券商领域内大数据、智能投顾、企业ABS业务、CDR回归、衍生品等方面的业务创新。券商业绩的改善、市场情绪的提升,都将推动券商弹性增加、贝塔值合理回归,带来新一轮的投资机遇。

今天关于“弹力之王”券商股的讨论就到这里了,可能有人忍不住会问,关于券商股投资,有哪些便捷又直观还容易操作的建议?

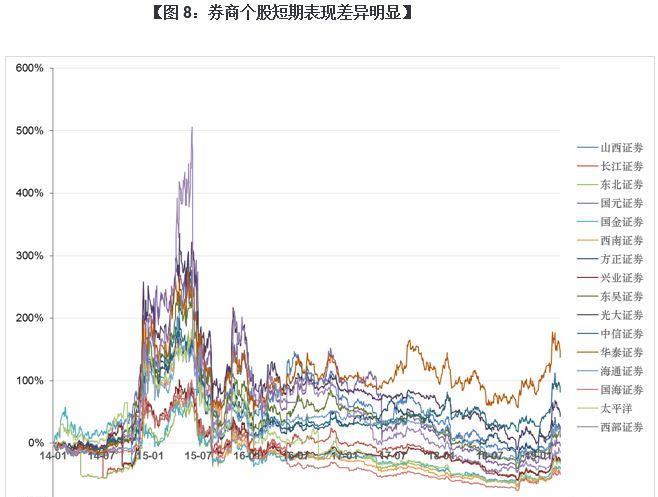

长期来看,券商的基本面相似,行业共性强,券商股的长期走势比较类似,但个股短期的表现存在差异。过去5年多以来,每次券商股上涨的推动逻辑都不同,领涨股每次都不一样。

券商板块个股分化严重,投资个股的风险很大,我们未必有精力和能力去筛选出最好的股票。从跟踪指数最优效率来看,不妨采纳股神巴菲特的建议,考虑去买指数基金,不仅省心省力,还能享受券商板块整体收益、规避个股踩雷风险。基于此,面对处于历史低谷的券商板块,借道券商ETF(512000)一键抓取板块的整体性投资机会,更为简单、直接、高效。

对于股民而言,只要输入证券简称“券商ETF”或者“512000”即可像买卖股票一样进行券商指数投资,目前每手仅100元左右,近期券商ETF日均成交额也多在3亿元以上,无须担心流动性问题。如果没有开通股票账户,那么也可以方便地通过申购、定投场外的券商ETF联接基金(006098)来布局券商,这只基金95%的仓位购买的都是券商ETF。券商ETF联接基金(006098)弥补了券商ETF无法场外申购的缺陷,为场外小额投资者(散户)提供了指数投资工具,同时也为不方便在交易时间操作的上班族提供了定投的便捷性。

一句话:券商板块修复可期,在市场上行预期不断强化后,通过二级市场买卖券商ETF(512000)这一便捷的工具介入高弹性的券商板块,是性价比很高的选择!